Construcción de energía fotovoltaica integrada Tamaño del mercado, participación, crecimiento y análisis de la industria, por tecnología (silicio cristalino, película delgada, otros), por aplicación (techos, paredes, vidrio, fachada), por usuario final (residencial, comercial, industrial) y análisis regional. 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: August 2025 | Autor: Versha V. | Última actualización: October 2025

La energía fotovoltaica integrada en edificios (BIPV) son materiales fotovoltaicos que se incorporan a la estructura de los edificios, como techos, fachadas, ventanas o tragaluces, donde sirven como componentes de construcción y como fuentes de energía solar.

Estos sistemas reemplazan los materiales de construcción convencionales en partes de la envolvente del edificio y generan energía renovable en el sitio, respaldando la eficiencia energética, la flexibilidad del diseño arquitectónico y la sostenibilidad en la construcción moderna.

El mercado BIPV está segmentado por tecnología que cubre películas delgadas, silicio cristalino y soluciones fotovoltaicas emergentes, por usuario final que comprende los sectores residencial, comercial e industrial, y por aplicaciones que abarcan techos, fachadas, acristalamientos, sombreados y otros elementos arquitectónicos.

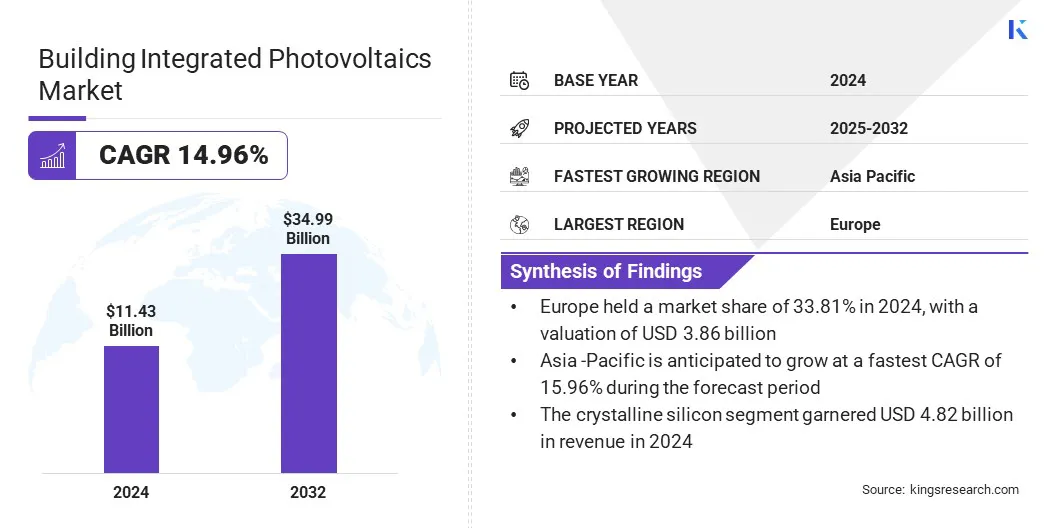

El tamaño del mercado mundial de energía fotovoltaica integrada en edificios se valoró en 11,43 mil millones de dólares en 2024 y se prevé que crezca de 13,11 mil millones de dólares en 2025 a 34,99 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 14,96% durante el período previsto..

El mercado está impulsado por la creciente demanda de energía y la consiguiente adopción de soluciones de energía renovable in situ. El mercado se está expandiendo aún más debido al creciente uso de vidrio fotovoltaico semitransparente y coloreado en la arquitectura moderna.

Aspectos destacados clave del mercado:

El tamaño de la industria fotovoltaica integrada en edificios a nivel mundial se valoró en 11,43 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 14,96% entre 2025 y 2032.

Europa tenía una cuota de mercado del 33,81% en 2024, con una valoración de 3.860 millones de dólares.

El segmento del silicio cristalino obtuvo 4.820 millones de dólares de ingresos en 2024.

Se espera que el segmento de tejados alcance los 9.190 millones de dólares en 2032.

El segmento comercial tuvo una cuota de mercado del 38,61% en 2024.

Se prevé que el mercado de Asia Pacífico crezca a una tasa compuesta anual del 15,96% durante el período previsto.

Las principales empresas que operan en el mercado de la energía fotovoltaica integrada en edificios son SolarWindow Technologies, Inc, AGC Inc, Hanergy.GR, Maxeon Solar, Heliatek GmbH, Tesla, Ertex Solar, Solarday, Onyx Solar Group LLC, Ankara Solar AS, NanoPV Solar Inc, Hermans Techniek, ViaSolis, SOLTECH y Sphelar Power Corporation.

Resumen del informe de mercado de energía fotovoltaica integrada en la construcción

Alcance del informe de mercado de energía fotovoltaica integrada en la construcción

Segmentación

Detalles

Por tecnología

Silicio cristalino,Película Delgada, Otros

Por aplicación

Techos, Paredes, Vidrio, Fachada, Otros

Por usuario final

Residencial, Comercial, Industrial

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Mercado fotovoltaico integrado en la construcciónAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

El mercado fotovoltaico integrado en edificios en Europa representó una cuota de alrededor del 33,81% en 2024, con una valoración de 3.860 millones de dólares. Este predominio se atribuye al fuerte compromiso de la región con las prácticas de construcción sostenible y la creciente integración de tecnologías de reciclaje en la fabricación solar.

El mercado está siendo testigo de una mayor colaboración entre los fabricantes de vidrio y los recicladores de energía fotovoltaica para incorporar materiales fotovoltaicos reciclados en nuevas soluciones integradas en los edificios. Estos esfuerzos están ayudando a reducir las emisiones y mejorar la eficiencia de los materiales, alineándose con los objetivos ambientales de la región.

La presión regulatoria para cumplirneutralidad de carbonoObjetivos e implementar mandatos de construcción sustentable está acelerando la adopción de BIPV en la infraestructura pública y comercial.

Los fabricantes están introduciendo productos de vidrio plano que combinan una alta eficiencia energética con versatilidad arquitectónica, cumpliendo tanto con los estándares medioambientales como de diseño. Estos avances están contribuyendo aún más a la expansión del mercado en la región.

En septiembre de 2024, AGC Glass Europe se asoció con ROSI, pionera en reciclaje fotovoltaico, para incorporarrecicladoVidrio fotovoltaico en la producción de vidrio plano, apoyando la circularidad y las prácticas bajas en carbono que son cada vez más importantes en la fabricación sostenible de materiales BIPV.

Se espera que la industria fotovoltaica integrada en edificios en Asia Pacífico crezca a una tasa compuesta anual sólida del 15,96% durante el período previsto. Este crecimiento se atribuye a la creciente colaboración entre los proveedores de tecnología solar y los fabricantes de materiales de construcción en la región.

Los actores regionales están introduciendo sistemas fotovoltaicos integrados que cumplen con estándares de seguridad estructural y eficiencia energética, al tiempo que apoyan objetivos de sostenibilidad más amplios. Estos desarrollos están permitiendo la adopción de componentes de construcción generadores de energía en proyectos de infraestructura residencial, comercial y pública.

El enfoque regional en lograr una construcción neta cero y reducir la dependencia de la red está acelerando la demanda de soluciones BIPV que combinen la funcionalidad con la generación de energía renovable, fortaleciendo aún más el crecimiento del mercado.

En julio de 2024, Kingspan y LONGi formalizaron una asociación estratégica para desarrollar y promover conjuntamente sistemas solares BIPV y BAPV, combinando materiales de construcción de alto rendimiento con tecnología solar avanzada para respaldar los objetivos de energía neta cero en el sector de la construcción.

Mercado fotovoltaico integrado en la construcciónDescripción general

La implementación de iniciativas solares en tejados a gran escala está apoyando significativamente el crecimiento del mercado.

Las opciones de financiación sencillas y el rápido desembolso de los subsidios están permitiendo una adopción generalizada en zonas urbanas y semiurbanas. Además, los beneficios medioambientales y los ahorros financieros están animando a los consumidores a integrar soluciones solares directamente en las estructuras de los edificios.

En febrero de 2024, el gobierno indio lanzó el primer ministro Surya Ghar Muft Bijli Yojana con una asignación presupuestaria de aproximadamente 9 mil millones de dólares para promover la adopción de energía solar en los tejados a través de subsidios y préstamos sin garantías para hogares residenciales. El plan está impulsando la demanda de soluciones integradas como BIPV en el creciente sector de la vivienda urbana.

Impulsor del mercado

Creciente demanda de energía

La creciente demanda de electricidad en los sectores residencial, comercial e industrial está impulsando el mercado. La creciente urbanización, la electrificación de la movilidad y la dependencia de la infraestructura digital están impulsando significativamente el consumo mundial de energía.

BIPV ofrece una solución eficiente al permitir la generación de energía solar in situ a través de tejados, fachadas y otras superficies estructurales. Estos sistemas ayudan a reducir la dependencia de la red y al mismo tiempo respaldan los objetivos de desarrollo sostenible. Además, el creciente enfoque del gobierno en la energía descentralizada está impulsando el mercado.

En 2024, la industria solar de EE. UU. instaló casi 50 GWdc de capacidad, un aumento del 21 % con respecto a 2023. La creciente demanda de energía en las áreas urbanas impulsa la necesidad de soluciones integradas de energía renovable como BIPV para satisfacer las necesidades de electricidad de manera sostenible.

Desafío del mercado

Altos costos de instalación inicial

Un desafío clave en el mercado de la energía fotovoltaica integrada en edificios es el alto costo de instalación inicial en comparación con los materiales de construcción convencionales y los paneles solares tradicionales.

La integración de componentes fotovoltaicos en fachadas, techos o ventanas de edificios requiere diseños personalizados, materiales avanzados y mano de obra calificada, lo que aumenta significativamente los gastos iniciales. La disponibilidad limitada de productos BIPV estandarizados aumenta aún más la complejidad de la adquisición y la instalación.

Los actores del mercado están invirtiendo en la optimización de costos a través de diseños modulares BIPV y componentes prefabricados que simplifican la instalación y reducen los requisitos de mano de obra. Se están asociando con empresas de construcción y arquitectos en las primeras etapas de la fase de diseño para agilizar la integración y reducir los costos de ingeniería.

Además, los actores están ofreciendo modelos de financiación y opciones de arrendamiento para hacer que los sistemas BIPV sean más accesibles para los clientes residenciales y comerciales sensibles a los costos.

Tendencia del mercado

Uso creciente de vidrio fotovoltaico semitransparente y coloreado

Una tendencia clave en el mercado es el uso creciente de vidrio fotovoltaico semitransparente y coloreado en la arquitectura moderna.Los promotores y arquitectos prefieren cada vez más estos materiales para fachadas, marquesinas y claraboyas, debido a su capacidad para integrar perfectamente la generación de energía con el diseño arquitectónico.

Esta tendencia lleva a los fabricantes a ofrecer colores, texturas y niveles de transparencia personalizables y permitir una mayor flexibilidad de diseño. Esta creciente preferencia está llevando a una mayor adopción de BIPV en proyectos comerciales, públicos e institucionales para el rendimiento energético funcional.

En octubre de 2024, Trinasolar Evergreen, una unidad BIPV de Trina Solar, lanzó cuatro nuevos productos solares integrados para aplicaciones públicas, industriales y de infraestructura. Con tecnología avanzada TOPCon, las nuevas soluciones, como tejas solares, paredes industriales, barreras acústicas fotovoltaicas y vidrios fotovoltaicos de colores, demuestran una creciente innovación y diversificación en el mercado BIPV para satisfacer las cambiantes necesidades arquitectónicas y energéticas.

Segmentación del mercado:

Por tecnología (silicio cristalino, película delgada y otros): El segmento de silicio cristalino ganó 4.820 millones de dólares en 2024, debido a su alta eficiencia, durabilidad y amplia disponibilidad para aplicaciones de construcción.

Por aplicación (techos, paredes, vidrio, fachadas y otros): el segmento de techos tenía una participación de mercado del 26,23% en 2024, debido a la facilidad de integración con las estructuras existentes y la fuerte demanda de sistemas de techos con energía solar.

Por usuario final (residencial, comercial e industrial): se prevé que el segmento comercial alcance los 13.370 millones de dólares en 2032, debido al aumento de la inversión enedificios verdesy desarrollo de infraestructura sostenible.

Marcos regulatorios

En los EE.UU., el Departamento de Energía (DOE) supervisa la regulación y el desarrollo de BIPV a través de iniciativas que apoyan la innovación solar, códigos de construcción y estándares de eficiencia energética.

en china, el Ministerio de Vivienda y Desarrollo Urbano-Rural (MOHURD) regula BIPV haciendo cumplir estándares de construcción sustentable, códigos de construcción energéticamente eficientes y pautas de instalación solar.

en la india, el Ministerio de Energías Nuevas y Renovables (MNRE) supervisa las regulaciones BIPV y promueve su adopción a través de marcos de políticas, incentivos financieros y misiones solares nacionales.

Panorama competitivo

Los principales actores del mercado de la energía fotovoltaica integrada en edificios están formando empresas conjuntas estratégicas para acelerar la comercialización de tecnologías solares integradas adaptadas a las envolventes de los edificios. Están desarrollando sistemas fotovoltaicos multifuncionales que combinan la generación de energía con elementos arquitectónicos como paredes y ventanas.

Los actores están ampliando activamente la adopción de BIPV tanto en proyectos de nueva construcción como de renovación, ofreciendo soluciones que cumplen propósitos tanto funcionales como estéticos. Los participantes del mercado se dirigen a sectores conscientes del medio ambiente mediante la promoción de tecnologías que respalden los objetivos de descarbonización.

Además, están fortaleciendo las redes de distribución y mejorando la visibilidad de los productos para aumentar la penetración del mercado en los segmentos residencial, comercial y de infraestructura pública.

En abril de 2024, Kaneka y Taisei establecieron una empresa conjunta, G.G. Energy Corporation, para comercializar Green Multi Solar, un sistema fotovoltaico integrado para construir paredes y ventanas, que respalda la adopción de BIPV en proyectos nuevos y de modernización destinados a la neutralidad de carbono.

Empresas clave en el mercado de energía fotovoltaica integrada:

Tecnologías SolarWindow, Inc.

AGC Inc.

Hanergy.GR

Maxeon Solar

Heliatek GmbH

tesla

Ertec Solar

día solar

Grupo Solar Onyx LLC

Ankara Solar AS

NanoPV Solar Inc.

Hermans Techniek

ViaSolis

SOLTECH

Corporación de energía Sphelar

Desarrollos recientes (fusiones y adquisiciones/asociaciones/lanzamiento de productos)

En enero de 2025, la startup suiza Climacy lanzó un panel BIPV de vidrio semitransparente de 400 W con una transmisión de luz del 20%, diseñado para su uso en techos y fachadas de edificios residenciales, comerciales e industriales.

En julio de 2024, JinkoSolar formó una empresa conjunta con RELC y Vision Industries para construir una instalación de mil millones de dólares en Arabia Saudita. Esta instalación tiene una capacidad anual de 10 GW para producir células y módulos solares de alta eficiencia y tiene como objetivo fortalecer la cadena de suministro solar regional.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de energía fotovoltaica integrada en edificios durante el período de pronóstico?

¿Qué tamaño tenía el mercado en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado fotovoltaico integrado en la construcción

Mercado fotovoltaico integrado en la construcción