Tamaño del mercado de construcción de puentes, participación, crecimiento y análisis de la industria, por tipo (puente de vigas, puente de armadura, puente de arco, puente colgante, puente atirantado, otros), por material (acero, hormigón, compuesto), por aplicación (carreteras y autopistas, ferrocarril) y análisis regional. 2024-2031

Páginas: 170 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

Mercado de construcción de puentesDescripción general

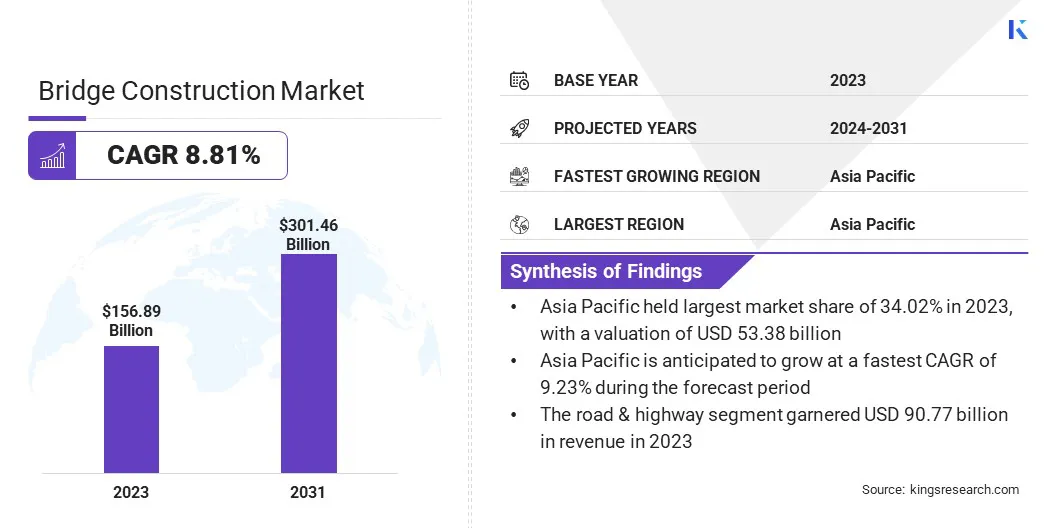

El tamaño del mercado mundial de construcción de puentes se valoró en 156,89 mil millones de dólares en 2023 y se prevé que crezca de 166,88 mil millones de dólares en 2024 a 301,46 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 8,81% durante el período previsto.

El mercado está experimentando un crecimiento constante, impulsado por la creciente urbanización, las crecientes inversiones en infraestructura y la necesidad de redes de transporte eficientes. Los gobiernos de todo el mundo están dando prioridad a la modernización de la infraestructura, lo que lleva a una creciente demanda de construcción de puentes en regiones desarrolladas y en desarrollo.

Los avances tecnológicos, como la construcción de puentes modulares y el uso de materiales de alto rendimiento como compuestos de fibra de carbono y hormigón autorreparable, están impulsando aún más el crecimiento del mercado.

Aspectos destacados clave del mercado

El tamaño de la industria de la construcción de puentes se valoró en 156.890 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 8,81% de 2024 a 2031.

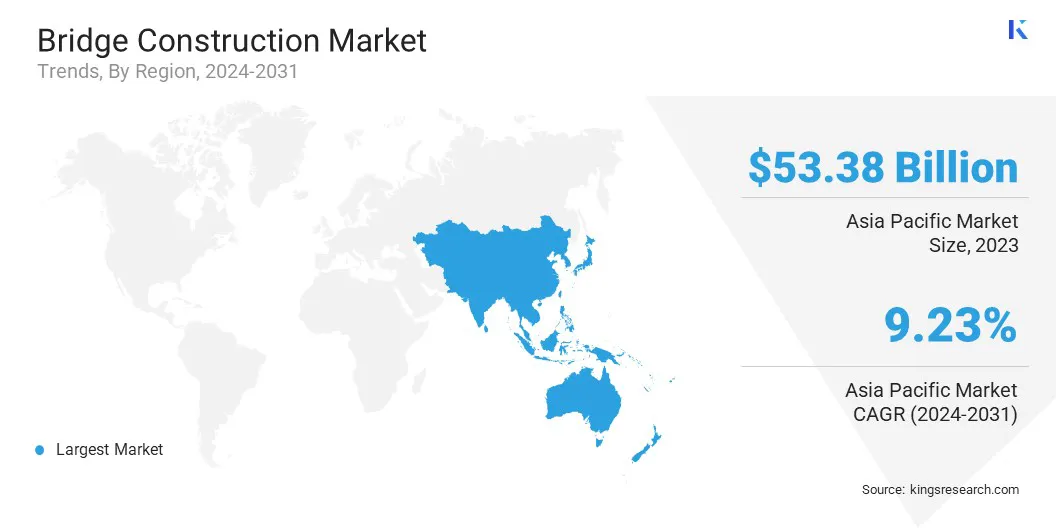

Asia Pacífico tenía una cuota de mercado del 34,02% en 2023, con una valoración de 53.380 millones de dólares.

El segmento de puentes de vigas obtuvo ingresos de 46,91 mil millones de dólares en 2023.

Se espera que el segmento del acero alcance los 125.780 millones de dólares en 2031.

Se espera que el segmento de carreteras y autopistas alcance los 174.030 millones de dólares en 2031.

Se prevé que el mercado en América del Norte crezca a una tasa compuesta anual del 8,82% durante el período previsto.

Las principales empresas que operan en el mercado de la construcción de puentes son VINCI Construction, Bechtel Corporation, Skanska, Bouygues Construction, PowerChina, LARSEN & TOUBRO LIMITED, ACS, Balfour Beatty, Inc., China Communications Construction Company Limited, Kiewit Corporation, PCL Constructors Inc., AECOM, SHIMIZU CORPORATION, Ferrovial y Fluor Corporation.

La expansión de las redes de carreteras y ferrocarriles, junto con las crecientes asociaciones público-privadas en el desarrollo de infraestructura, está impulsando el crecimiento del mercado. Además, la integración de tecnologías digitales y técnicas de construcción automatizadas está mejorando la eficiencia del proyecto y la precisión estructural.

La rápida industrialización y la expansión urbana en las economías emergentes, particularmente en Asia y el Pacífico, están creando importantes oportunidades para las empresas constructoras y los desarrolladores de infraestructura involucrados en nuevos proyectos de puentes.

Además, con un fuerte enfoque en la sostenibilidad, la adopción de prácticas de construcción ecológicas, como materiales reciclados y diseños energéticamente eficientes, también está dando forma al futuro del mercado.

En diciembre de 2024, Amtrak logró un hito importante en el proyecto del puente sobre el río Susquehanna al retirar con éxito el último muelle remanente del río. Este logro allana el camino para la construcción de dos nuevos puentes con cuatro vías, que mejorarán la conectividad ferroviaria a lo largo del Corredor Noreste. El proyecto se centra en mejorar la infraestructura e incorpora esfuerzos de preservación histórica y medidas de protección ambiental, asegurando que el desarrollo se alinee con los objetivos de sostenibilidad y preservación del patrimonio.

Inversiones gubernamentales y urbanización

Las crecientes inversiones gubernamentales en infraestructura y la rápida expansión de las redes de transporte están impulsando el mercado global. Los gobiernos de todo el mundo están asignando fondos sustanciales para modernizar la infraestructura antigua y desarrollar nuevos proyectos de transporte.Estas inversiones priorizan la construcción de puentes duraderos y sostenibles, asegurando eficiencia operativa a largo plazo y costos de mantenimiento reducidos.

Además, los estrictos requisitos regulatorios para la seguridad y modernización de la infraestructura están impulsando aún más las inversiones en ingeniería y materiales avanzados para puentes.Además, la rápida urbanización y el crecimiento demográfico están aumentando la demanda de soluciones de movilidad eficientes, lo que a su vez impulsa aún más el crecimiento del mercado.

En julio de 2024, el gobierno de Estados Unidos asignó 5 mil millones de dólares a través del Programa de Inversión en Puentes para restaurar, reconstruir y reparar 13 puentes importantes en 16 estados. La financiación facilitará el reemplazo de estructuras de puentes antiguas, mejorará la resiliencia contra condiciones climáticas extremas y garantizará la confiabilidad de la infraestructura a largo plazo.

Sobrecostos y retrasos en los proyectos

Uno de los desafíos más importantes en el mercado de la construcción de puentes son los sobrecostos y los retrasos en los proyectos. Las interrupciones en la cadena de suministro, incluida la escasez de materiales esenciales como el acero y el hormigón, contribuyen a la volatilidad de los precios y al retraso en los plazos de los proyectos.

Además, la escasez de profesionales capacitados, como ingenieros, soldadores y operadores de equipos pesados, aumenta aún más los costos y ralentiza los procesos de construcción. Las complejidades regulatorias, incluidas las aprobaciones prolongadas de permisos y las evaluaciones ambientales estrictas, obstaculizan aún más el crecimiento del mercado.

Además, las incertidumbres geológicas y ambientales, como el terreno inestable, los fenómenos meteorológicos extremos y los riesgos sísmicos, pueden requerir modificaciones en el diseño, aumentando el tiempo y las inversiones financieras.

Para mitigar estos riesgos, los líderes de la industria están utilizando tecnologías avanzadas de gestión de proyectos, técnicas de prefabricación y herramientas de modelado digital.Modelado de información de construcción (BIM)mejora la precisión del proyecto al identificar posibles fallas de diseño y reducir el retrabajo y las ineficiencias de costos.

Construcción innovadora y tecnologías inteligentes

La adopción de técnicas de construcción innovadoras y soluciones de infraestructura inteligentes es una tendencia clave en el mercado global. La construcción de puentes prefabricados y modulares está ganando terreno debido a su capacidad para agilizar la ejecución de proyectos.

Estas técnicas mejoran el control de calidad, reducen el desperdicio de material y minimizan los retrasos en la construcción. La prefabricación también acelera la instalación y reduce las interrupciones en el sitio, lo que la hace beneficiosa para proyectos de infraestructura urbana y ampliaciones de carreteras.

Además, la construcción modular permite la escalabilidad, lo que permite a los ingenieros diseñar y ensamblar puentes de manera más eficiente manteniendo la integridad estructural y la seguridad. Al mismo tiempo, las tecnologías inteligentes están transformando la gestión de la infraestructura de puentes. Elgemelo digitalLa tecnología crea un modelo de puente virtual para simulaciones en tiempo real y análisis de rendimiento.

Los sistemas de monitoreo basados en IoT también se están utilizando para rastrear el estrés, la temperatura y las vibraciones, proporcionando alertas tempranas sobre posibles debilidades. Este enfoque basado en datos mejora la seguridad, permitiendo a los ingenieros abordar problemas menores antes de que se conviertan en fallas estructurales importantes.

Resumen del informe de mercado de construcción de puentes

Segmentación

Detalles

Por tipo

Puente de vigas, Puente de armadura, Puente de arco, Puente colgante, Puente atirantado, Otros

Por materiales

Acero, Hormigón, Compuesto

Por aplicación

Carretera y autopista, ferrocarril

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo (puente de vigas, puente de armadura, puente de arco, puente colgante, puente atirantado, otros): el segmento de puentes de vigas ganó 46,91 mil millones de dólares en 2023 debido a su rentabilidad, facilidad de construcción y uso generalizado.

Por material (acero, hormigón y compuesto): el segmento de acero ocupó el 42,17 % del mercado en 2023, debido a su alta relación resistencia-peso, durabilidad y capacidad para soportar estructuras de puentes de grandes luces.

Por aplicación (carreteras y autopistas, ferrocarriles): Se prevé que el segmento de carreteras y autopistas alcance los 174.030 millones de dólares estadounidenses para 2031, debido al aumento de las inversiones gubernamentales en infraestructura de transporte y a la creciente demanda de redes viales eficientes.

Mercado de construcción de puentesAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

Asia Pacífico representó una cuota de mercado sustancial del 34,02% en 2023 en el mercado mundial de construcción de puentes, con una valoración de 53,38 mil millones de dólares. El predominio de la región se atribuye a los proyectos de infraestructura a gran escala en China, India y los países del Sudeste Asiático. Como parte de su Iniciativa de la Franja y la Ruta (BRI), China continúa invirtiendo fuertemente en la construcción de puentes para mejorar la conectividad nacional y transfronteriza.

Además, Japón y Corea del Sur están invirtiendo en tecnologías avanzadas de construcción de puentes, incluidos diseños resistentes a terremotos, para mejorar la resiliencia estructural en áreas propensas a sísmos. La presencia de importantes fabricantes de acero y hormigón en la región fortalece aún más las cadenas de suministro, reduciendo los costos de construcción y acelerando la finalización de los proyectos.

Se espera que el mercado de América del Norte registre el crecimiento más rápido, con una tasa compuesta anual proyectada del 8,82% durante el período previsto. El crecimiento está impulsado por inversiones federales y estatales en modernización de infraestructura, particularmente en Estados Unidos y Canadá. La Ley de Empleo e Inversión en Infraestructura de EE. UU. (IIJA) ha asignado fondos sustanciales para la rehabilitación de puentes, abordando el envejecimiento de la infraestructura en todo el país.

También está aumentando la demanda de soluciones de puentes sostenibles e inteligentes, como monitoreo del estado estructural en tiempo real y materiales resistentes a la corrosión. El Fondo Nacional de Corredores Comerciales de Canadá apoya proyectos de puentes que mejoran la eficiencia del movimiento de carga, impulsando el crecimiento económico regional.

La adopción generalizada de componentes de puentes prefabricados y modulares para agilizar los procesos de construcción y reducir los costos de mano de obra está impulsando aún más el mercado en esta región.

En marzo de 2025, el Departamento de Transporte de Estados Unidos finalizó una subvención de 221 millones de dólares para la reconstrucción del puente Washington de Rhode Island.

Marcos regulatorios

en los estados unidos, la construcción de puentes está regulada por la Administración Federal de Carreteras (FHWA) según los Estándares Nacionales de Inspección de Puentes (NBIS), lo que garantiza la seguridad y el mantenimiento estructurales.

En la Unión Europea, la construcción de puentes sigue los Eurocódigos, un conjunto de normas de diseño estructural. El cumplimiento del Reglamento de Productos de Construcción (CPR) garantiza la calidad y seguridad de los materiales.

en china, la construcción de puentes está regida por el Ministerio de Transporte (MOT) y el Ministerio de Vivienda y Desarrollo Urbano-Rural (MOHURD), siguiendo los estándares establecidos por los Estándares Nacionales de China (Códigos GB).

en japon, el Ministerio de Tierra, Infraestructura, Transporte y Turismo (MLIT) supervisa la construcción de puentes según la Ley de Normas de Construcción y las Especificaciones de Puentes de Carreteras (JHBS), garantizando la integridad estructural y la resistencia a los terremotos.

en la india, el Congreso de Carreteras de la India (IRC) establece normas técnicas para la construcción de puentes bajo el control del Ministerio de Transporte por Carretera y Carreteras (MoRTH). La Oficina de Normas de la India (BIS) regula la calidad de los materiales, mientras que la Autoridad Nacional de Carreteras de la India (NHAI) supervisa proyectos de puentes a gran escala.

Panorama competitivo

La industria de la construcción de puentes se caracteriza por actores clave que se centran en la innovación, asociaciones estratégicas y técnicas de construcción avanzadas para fortalecer su presencia en el mercado. Las empresas invierten cada vez más en investigación y desarrollo para mejorar la durabilidad, la sostenibilidad y la rentabilidad de los puentes.

La adopción de métodos de prefabricación y construcción modular es una estrategia clave utilizada por los actores del mercado para reducir los plazos de los proyectos y minimizar los costos laborales. Para ampliar su alcance en el mercado, las empresas están creando asociaciones con agencias gubernamentales e inversores privados, asegurando contratos de infraestructura a gran escala en múltiples regiones.

Se están utilizando avances tecnológicos, como la impresión 3D para componentes de puentes y simulaciones de gemelos digitales para análisis estructurales, para mejorar la precisión y la eficiencia en la construcción. La sostenibilidad también se ha convertido en un diferenciador competitivo, y las empresas incorporan materiales ecológicos, hormigón con bajas emisiones de carbono y procesos energéticamente eficientes para cumplir con las regulaciones ambientales y reducir los costos de mantenimiento a largo plazo.

En enero de 2025, Long Bridge Rail Partners fue seleccionada por la Autoridad Ferroviaria de Pasajeros de Virginia para la construcción de un nuevo puente ferroviario de dos vías sobre el río Potomac y un puente para peatones y bicicletas. Como parte de la iniciativa Transforming Rail in Virginia, el proyecto tiene como objetivo reducir la congestión ferroviaria y mejorar la conectividad entre Arlington, VA y Washington, DC.

Empresas clave en el mercado de construcción de puentes:

VINCI Construcción

Corporación Bechtel

Skanska

Construccion Bouygues

PoderChina

LARSEN & TOUBRO LIMITED

SCA

Balfour Beatty, Inc.

Compañía de construcción de comunicaciones de China limitada

En enero de 2025, STRABAG y PORR se asociaron para la reconstrucción del puente Lueg en la autopista austriaca del Brennero, un proyecto de 225 millones de dólares que se completará en 2030.

En octubre de 2024, Bowman Consulting Group Ltd. adquirió Exeltech Consulting, Inc., una empresa especializada en el diseño de puentes, ingeniería estructural e infraestructura de transporte. Esta adquisición amplía la experiencia de Bowman en inspección, reparación, modernización y construcción de puentes, fortaleciendo su presencia en el noroeste del Pacífico y mejorando sus servicios de infraestructura y transporte nacional.

En agosto de 2024, Gannett Fleming y TranSystems anunciaron la finalización de su fusión estratégica para fortalecer su presencia en América del Norte.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de la construcción de puentes durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.