Tamaño del mercado de amoníaco azul, participación, crecimiento e análisis de la industria, por tecnología (reforma de metano de vapor (SMR), reforma autotérmica (ATR), oxidación parcial de gas), por aplicación (generación de energía, envío y combustible marino, fertilizantes y productos químicos, alimenticio industrial, otros) y análisis regional, y análisis regional, 2025-2032

Páginas: 150 | Año base: 2024 | Lanzamiento: September 2025 | Autor: Versha V. | Última actualización : September 2025

El amoníaco azul se produce a partir del gas natural a través de procesos como la reforma de metano de vapor o la reforma autotérmica, con captura y almacenamiento de carbono para reducir las emisiones de co₂.

El mercado abarca su producción, almacenamiento, transporte y utilización a través de la generación de energía, envío de combustible, fertilizantes, materia prima industrial y transporte de hidrógeno. Sirve como una alternativa baja en carbono en aplicaciones mundiales de energía e industriales, alineándose con los objetivos de descarbonización y apoyando el desarrollo de cadenas de valor químico y combustible sostenible.

Descripción general del mercado de amoníaco azul

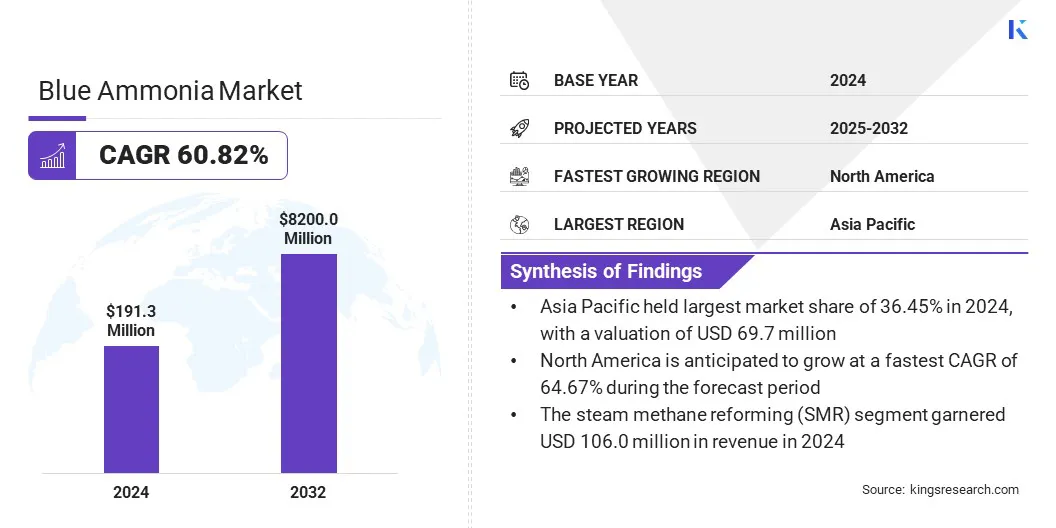

El tamaño global del mercado de amoníaco azul se valoró en USD 191.3 millones en 2024 y se prevé que crecerá de USD 294.7 millones en 2025 a USD 8,200.0 millones para 2032, exhibiendo una tasa compuesta anual de 60.82% durante el período de pronóstico.

Este rápido crecimiento es impulsado por la creciente demanda de combustibles bajos en carbono, la expansión de la tecnología de captura y almacenamiento de carbono, y políticas gubernamentales que respaldan las transiciones de energía limpia. El aumento de la adopción en la generación de energía, el envío y la producción de fertilizantes, junto con su papel de portador de hidrógeno, respalda aún más la expansión del mercado.

Destacados clave

El tamaño de la industria de amoníaco azul fue de USD 191.3 millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 60.82% de 2025 a 2032.

Asia Pacific tenía una participación de 36.45% en 2024, valorada en USD 69.7 millones.

El segmento de reforma de metano de vapor (SMR) obtuvo USD 106.0 millones en ingresos en 2024.

Se espera que el segmento de fertilizantes y productos químicos alcance USD 2,539.4 millones para 2032.

Se anticipa que América del Norte crecerá a una tasa compuesta anual del 64.67% durante el período de pronóstico.

Las principales empresas que operan en el mercado de amoníaco azul son Giammarco-Vetrocoke, Kapsom PLC, Topsoe A/S, LSB Industries, Kellogg Brown & Root LLC, Johnson Matthey, Saudi Arabian Oil Co., OCI, Uniper SE, CF Industries Holdings, Inc., Qatar Fertilizer Company, Yara, Lindo, Exxon Mobil y Mobilon Holdings, Inc., Inc., Qatar Fertilizer Company, Yara, Linde Plasc, Expilon Holdings, y Casal Corporation, y Casal Corporation.

Las inversiones crecientes están facilitando el establecimiento de proyectos de producción de amoníaco a baja carbono a gran escala y la adopción de tecnologías avanzadas, incluida la reforma de alta eficiencia y la integración de hidrógeno híbrido.

Dicha financiación respalda la investigación, la infraestructura modular y la optimización de procesos, la mejora de la escalabilidad y la rentabilidad. Esto permite una comercialización más rápida, fortalece las cadenas de suministro y posiciona a la industria para satisfacer la creciente demanda entregeneración de energía, envío e sectores industriales mientras avanzan los objetivos de descarbonización.

Conductor de mercado

Políticas gubernamentales favorables

El mercado de amoníaco azul está experimentando un fuerte crecimiento, principalmente debido a las políticas gubernamentales de apoyo y las regulaciones de carbono que promueven la producción de hidrógeno limpio, la captura de carbono y los proyectos de energía baja en carbono. Estas políticas reducen los riesgos financieros, mejoran la viabilidad del proyecto y aceleran el despliegue a gran escala de las instalaciones de amoníaco azules.

Los países, incluidos Estados Unidos, Canadá, Japón, Corea del Sur, Alemania, el Reino Unido e India, han implementado marcos regulatorios que fomentan la inversión en captura de carbono y combustibles a base de hidrógeno. Dichas acciones gubernamentales mejoran el papel de la amoníaco azul en la descarbonización de la generación de energía, el envío y los sectores industriales, fortaleciendo así su posición en la transición de energía global.

Desafío del mercado

Altos costos de producción

Un desafío importante que obstaculiza la expansión del mercado de amoníaco azul es el alto costo de producción, impulsado por costosas materias primas de hidrógeno, procesos intensivos en energía e inversiones sustanciales de capital en tecnologías de reforma.

Estos factores hacen que el amoníaco azul sea menos competitivo de los precios que el amoníaco convencional, lo que restringe la adopción entre los sectores de generación de energía, envío e industrial. Además, la disponibilidad limitada de hidrógeno de bajo costo y complejidades de ampliación limitan la expansión del mercado.

Los fabricantes están abordando este desafío invirtiendo en métodos de producción híbridos que combinan hidrógeno azul y verde, mejorando la eficiencia energética en los procesos de reforma y explorando materias primas alternativas. Además, las empresas están desarrollando tecnologías de electrolizos escalables para incorporar gradualmente hidrógeno renovable, lo que reduce la dependencia de las entradas basadas en fósiles.

En septiembre de 2024, Ohmium International se asoció con Ten08 Energy para suministrar electrolizadores PEM para un proyecto de amoníaco limpio de 500MW en Texas. El proyecto producirá 1,4 millones de toneladas métricas anualmente a través de tanto amoníaco azul a partir de gas natural con captura de carbono yamoníaco verdede energía renovable.

Tendencia del mercado

Integración de CCS y tecnologías avanzadas

El mercado de amoníaco azul está presenciando una tendencia notable hacia la integraciónCaptura y almacenamiento de carbono (CCS)con tecnologías de producción avanzadas. Esta integración permite la reducción de emisiones a gran escala al tiempo que respalda la seguridad energética y la descarbonización industrial. CCS captura y almacena efectivamente el carbono generado durante la producción, lo que hace que el amoníaco azul sea una opción confiable de combustible bajo en carbono.

Las tecnologías avanzadas, como la reforma autotérmica y la oxidación parcial, mejoran la eficiencia energética, reducen los costos de producción y expanden la escalabilidad. Estas innovaciones refuerzan su papel principal en las transiciones de energía limpia y respaldan su creciente adopción entre la generación de energía, el envío y las aplicaciones industriales.

En septiembre de 2024, McDermott y BW Offshore colaboraron para desarrollar la producción de amoníaco azul en alta mar utilizando una instalación de almacenamiento y descarga de producción flotante (FPSO). La asociación aprovecha la experiencia FPSO de BW Offshore y las capacidades de ejecución de proyectos y ingeniería de McDermott para avanzar en las soluciones de amoníaco azul sostenible en la transición de energía global.

Informe de mercado de amoníaco azul

Segmentación

Detalles

Por tecnología

Reforma de metano de vapor (SMR), reforma autotérmica (ATR), oxidación parcial de gas

Por aplicación

Generación de energía, envío y combustible marino, fertilizantes y productos químicos, materia prima industrial, portador de hidrógeno y exportación, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tecnología (reforma de metano de vapor (SMR), reforma autotérmica (ATR) y oxidación parcial de gas): elReforma de metano de vapor (SMR)El segmento ganó USD 106.0 millones en 2024, principalmente debido a su infraestructura establecida y rentabilidad en la producción de amoníaco a gran escala.

Por aplicación (generación de energía, envío y combustible marino, fertilizantes y productos químicos, materia prima industrial, portador de hidrógeno y exportación, y otros): el segmento de fertilizantes y productos químicos tuvo una parte del 34.56%en 2024, alimentada por la demanda sostenida de amoníaco como una alimentación clave en la producción de fertilizantes globales.

Análisis regional del mercado de amoníaco azul

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

El mercado de amoníaco azul de Asia-Pacífico representó una participación sustancial de 36.45% en 2024, valorada en USD 69.7 millones. Este dominio está respaldado por los fuertes objetivos de descarbonización de la región y el creciente énfasis en las soluciones de energía limpia.

Los gobiernos e industrias están invirtiendo cada vez más en la infraestructura de amoníaco e hidrógeno bajo en carbono, incluidas las tecnologías avanzadas de conversión de amoníaco a hidrógeno, para satisfacer la creciente demanda de energía al tiempo que reduce las emisiones de gases de efecto invernadero. El enfoque de la región en el uso de amoníaco como un portador de energía versátil en la generación de energía e aplicaciones industriales respalda el crecimiento regional del mercado, fomentando la adopción a gran escala y el avance tecnológico.

En febrero de 2024, Approtium se asoció con Topsoe para construir una planta de agrietamiento de amoníaco en Ulsan, Corea del Sur, utilizando la tecnología H2Take de Topsoe. La instalación convertirá el amoníaco bajo en carbono en 75,000 toneladas métricas de hidrógeno anualmente, y se espera que la producción comience en 2027 para apoyar los objetivos de descarbonización de Corea del Sur.

Se espera que la industria de amoníaco azul de América del Norte registre la tasa compuesta anual más rápida del 64.67% durante el período de pronóstico. Este crecimiento se ve impulsado por las colaboraciones estratégicas centradas en el desarrollo de instalaciones de producción de amoníaco a bajo carbono a gran escala. Al aprovechar la experiencia combinada en síntesis de amoníaco, captura de carbono y gestión de infraestructura, estas asociaciones mejoran la eficiencia operativa y permiten la producción de alta capacidad.

Dichas iniciativas respaldan reducciones de emisiones significativas de Co₂, refuerzan los objetivos regionales de transición energética y posicionan América del Norte como un mercado clave para el amoníaco y el suministro de hidrógeno limpio, atiende a la creciente demanda industrial y de generación de energía.

En abril de 2025, CF Industries formó una empresa conjunta con Jera Co., Inc. y Mitsui & Co., Ltd. para construir, producir y eliminar el amoníaco bajo en carbono en el complejo Blue Point en Louisiana. La instalación capturará más del 95% de Co₂, y se espera que la producción comience en 2029 y una capacidad anual de 1,4 millones de toneladas.

Marcos regulatorios

En los EE. UU., La Agencia de Protección Ambiental (EPA) regula las emisiones, la calidad del aire y el cumplimiento del medio ambiente para las instalaciones de producción de amoníaco, asegurando el cumplimiento de los estándares ambientales nacionales.

En Europa, La Agencia Europea de Químicos (ECHA) y la Comisión Europea supervisan la seguridad química, las emisiones y el cumplimiento de la sostenibilidad a través de amoníaco y las industrias químicas relacionadas.

En China, El Ministerio de Ecología y Medio Ambiente (MEE) gobierna las emisiones industriales, la seguridad química y el monitoreo ambiental.

En Japón, El Ministerio de Economía, Comercio e Industria (METI) y el Ministerio de Medio Ambiente (MOE) hacen cumplir los estándares de producción, el manejo químico y el impacto ambiental.

En la India, La Junta Central de Control de la Contaminación (CPCB) establece normas de emisión, monitorea las operaciones industriales y garantiza alineaciones de fabricación de amoníaco con las regulaciones ambientales.

Panorama competitivo

Los actores clave en la industria de amoníaco azul están fortaleciendo activamente sus posiciones de mercado a través de asociaciones estratégicas y adquisiciones. Las empresas están colaborando con socios energéticos, químicos y tecnológicos para desarrollar conjuntos de la producción de amoníaco bajo en carbono y expandir las capacidades tecnológicas.

Además, las adquisiciones de proyectos de amoníaco limpios y plataformas de tecnología existentes permiten una ampliación rápida, mejorar la capacidad de producción y el acceso seguro a la captura avanzada de carbono y las soluciones de baja emisión. Estas estrategias permiten a los actores clave consolidar recursos, optimizar las operaciones y acelerar la penetración del mercado a nivel mundial.

En septiembre de 2024, Woodside adquirió OCI Clean Amonia Holding B.V., un proyecto de amoníaco inferior de carbono en Texas. El proyecto producirá amoníaco con menos del 35% de emisiones del ciclo de vida de amoníaco convencional, apuntando a la primera producción en 2025 y amoníaco de carbono bajo en 2026, respaldo de potencia, aplicaciones marinas e industriales.

En mayo de 2025, Marubeni y ExxonMobil firmaron un acuerdo de compensación a largo plazo para 250,000 toneladas de amoníaco bajo en carbono anualmente desde las instalaciones de Baytown de Exxonmobil en Texas. Marubeni suministrará principalmente el amoníaco principalmente a la planta de energía de Kobe y adquirirá una participación de capital en la instalación, apoyando la descarbonización de Japón y la cadena de suministro de amoníaco baja en carbono de Japón.

En mayo de 2024Thyssenkrupp Uhde y Johnson Matthey firmaron un memorando de entendimiento para ofrecer una solución integrada para la producción de amoníaco azul. La asociación combina el proceso de amoníaco Uhde de Thyssenkrupp uhde con la tecnología LCH de Johnson Matthey, lo que permite una captura de co₂ hasta 99% y apoyando los esfuerzos de descarbonización global.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de amoníaco azul durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de amoníaco azul

Mercado de amoníaco azul