Tamaño del mercado de semiconductores automotrices, participación, crecimiento e análisis de la industria, por componentes (microcontroladores, semiconductores de energía, circuitos integrados analógicos, sensores, otros), por tipo de vehículo (vehículo de pasajeros, vehículo comercial ligero, comercial pesado), por aplicación (tren motriz, chassis , Seguridad, electrónica corporal) y análisis regional, 2024-2031

Páginas: 170 | Año base: 2023 | Lanzamiento: febrero de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

Los semiconductores automotrices son componentes electrónicos especializados y de alto rendimiento adaptados para su uso en vehículos, lo que respalda varios sistemas electrónicos, como sistemas avanzados de asistencia para conductores (ADA) y capacidades de conducción autónoma.

El mercado comprende una amplia gama de dispositivos, incluidos los microcontroladores para la gestión del subsistema,semiconductores de poderPara una gestión de energía eficiente, circuitos integrados analógicos para el procesamiento de señales y sensores para la adquisición de datos.

Mercado automotriz de semiconductoresDescripción general

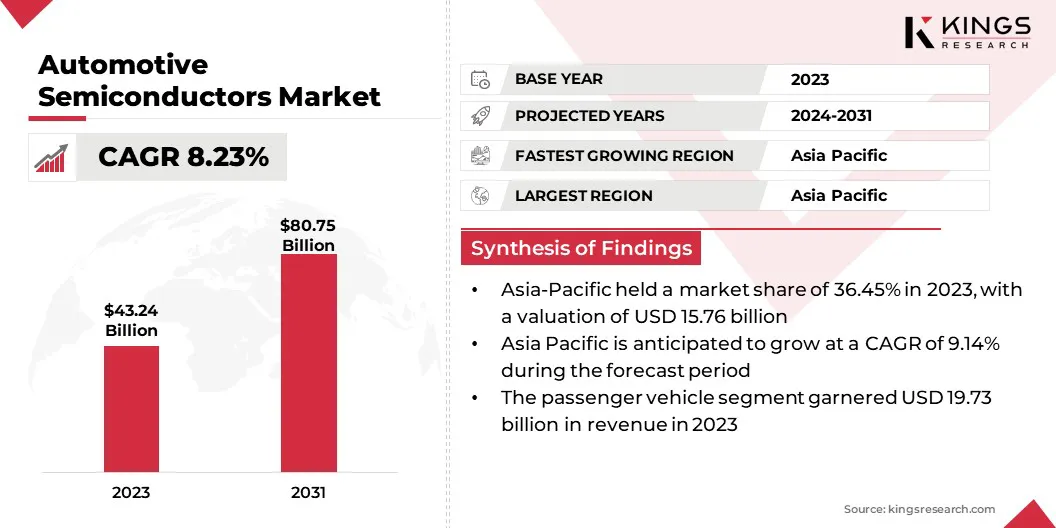

El tamaño del mercado mundial de semiconductores automotrices se valoró en USD 43.24 mil millones en 2023 y se prevé que crecerá de USD 46.43 mil millones en 2024 a USD 80.75 mil millones para 2031, exhibiendo una tasa CAGR de 8.23% durante el período de pronóstico.

La demanda global de semiconductores automotrices se ve impulsada por los avances en vehículos autónomos, la creciente adopción de la comunicación de vehículos a todo (V2X) y el aumento de la complejidad del vehículo.

Las principales empresas que operan en la industria de semiconductores automotrices son Infineon Technologies AG, NXP Semiconductors, Stmicroelectronics, Texas Instruments Incorporated., Renesas Electronics Corporation., Toshiba Electronic Devices & Storage Corporation, Industries de Componentes Semiconductores, LLC, Robert Bosch GMBH, Analog Devices Inc.,, Inc.,,, Inc.,, Inc.,, Inc., Inc., Inc., Inc., Inc., Micron Technology, Inc., Qualcomm Technologies, Inc., Siemens, Samsung, Intel Corporation, Nvidia Corporation y otros.

La transformación continua de la industria automotriz, caracterizada por el surgimiento de la conducción autónoma y las tecnologías ADAS, está aumentando la demanda de soluciones avanzadas de semiconductores. Procesadores poderosos, aceleradores de IA y GPU son esenciales para manejar las complejas demandas computacionales de estos sistemas.

Los fabricantes de semiconductores automotrices están invirtiendo en investigación y desarrollo para mejorar el diseño de productos e incorporar mecanismos a prueba de fallas para mitigar los riesgos.

En septiembre de 2024, Stellantis y Foxconn establecieron una empresa conjunta, Siliconauto, con un centro de investigación y desarrollo en Bangalore, India. El Centro se centrará en el diseño de productos de semiconductores y el desarrollo del sistema en chip para el sector automotriz.

Destacados clave:

El tamaño de la industria de semiconductores automotrices se registró en USD 43.24 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 8.23% de 2024 a 2031.

La región de Asia Pacífico tenía una participación de 36.45% en 2023, valorada en USD 15.76 mil millones.

El segmento de microcontroladores obtuvo USD 15.17 mil millones en ingresos en 2023.

Se espera que el segmento del vehículo de pasajeros alcance los USD 36.36 mil millones para 2031.

Se proyecta que el segmento del tren motriz genere un ingreso de USD 16.69 mil millones en 2024.

Se anticipa que Europa crece a una tasa compuesta anual de 8.62% durante el período de pronóstico.

Conductor de mercado

"EV Boom impulsa la demanda de semiconductores automotrices"

El crecimiento del mercado de semiconductores automotrices es impulsado por la adopción creciente de vehículos eléctricos (EV). Estos vehículos requieren un número significativamente mayor de semiconductores, incluidos semiconductores de potencia especializados como SIC y GaN, para administrar sus sistemas eléctricos complejos.

Estos componentes son esenciales para optimizar la eficiencia, maximizar el rango y minimizar el consumo de energía. A medida que la adopción global de EV acelera, las compañías de semiconductores tienen una oportunidad significativa de innovar y crecer mediante el desarrollo de soluciones especializadas y de alto rendimiento para este mercado en evolución.

En enero de 2025, Renesas Electronics Corporation lanzó MOSFET de un canal N de alta potencia de 100 V, diseñado para mejorar el rendimiento de alto corriente en aplicaciones como sistemas de gestión de baterías, control de motor, administración de energía y carga. El producto está diseñado para vehículos eléctricos, bicicletas electrónicas, estaciones de carga y herramientas eléctricas.

Desafío del mercado

"Mayores costos debido a características avanzadas"

El aumento de los costos y las complejidades presentan un gran desafío a la expansión del mercado de semiconductores automotrices. El avance de características como la conducción autónoma y la conectividad requiere soluciones de semiconductores más complejas y costosas.

Además, las rigurosas pruebas y la validación requeridas para los semiconductores de grado automotriz para cumplir con los estrictos estándares de seguridad se suman a estos costos. Para abordar estos desafíos, los fabricantes están invirtiendo en tecnologías de empaque avanzadas, como los diseños de System-in-Package (SIP) y Chiplet, para integrar múltiples funcionalidades en soluciones más pequeñas y más rentables.

En enero de 2025, Yorchip, Inc. y Chipcraft desarrollaron un chiplet ADC de bajo costo de bajo costo de 8 bits 200 ms/s. Se espera que este innovador diseño de circuito integrado mejore la asequibilidad, la eficiencia y la funcionalidad de los futuros vehículos.

Tendencia del mercado

"Adoptación de prácticas sostenibles en fabricación y diseño de productos"

Los fabricantes de semiconductores automotrices están adoptando prácticas sostenibles para reducir su impacto ambiental, mientras atienden a las crecientes demandas de consumidores e inversores. Las empresas están optimizando los procesos de fabricación para minimizar el consumo de energía y el desperdicio a través de inversiones en equipos y tecnologías de eficiencia energética.

Además, están diseñando chips con menor consumo de energía para mejorar la eficiencia energética del vehículo. Los actores de la industria están demostrando aún más su compromiso con la selección de materiales sostenibles al incorporar materiales reciclados y biológicos en procesos de embalaje y fabricación.

En noviembre de 2024, se lanzaron Infineon y StellantisCarburo de silicio (sic)Los semiconductores y los microcontroladores de Audrix, diseñados para estandarizar los módulos de potencia, mejorar el rendimiento y mejorar la eficiencia de los EV. Estas innovaciones tienen como objetivo reducir los costos y mejorar la experiencia general del conductor.

Informe del mercado de semiconductores automotrices

Segmentación

Detalles

Por tipo de vehículo

Vehículo de pasajeros, vehículo comercial ligero (LCV), comercial pesado (VHC)

Por componente

Microcontroladores (MCU), semiconductores de potencia, circuitos integrados analógicos (ICS), sensores, otros

Por aplicación

Tren motriz, chasis, seguridad, telemática y información y entretenimiento, electrónica del cuerpo

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por componentes (microcontroladores, semiconductores de potencia, circuitos integrados analógicos, sensores y otros): el segmento de microcontroladores generó un ingreso de USD 15.17 mil millones en 2023, principalmente debido a su diversa aplicabilidad y costo.

Por tipo de vehículo (vehículo de pasajeros, vehículo comercial ligero y comercial pesado): el segmento de vehículos de pasajeros tenía una participación de 45.63%en 2023, conducido por una rápida adopción de la tecnología.

Por aplicación (tren motriz, chasis, seguridad, telemática y información y entretenimiento, electrónica del cuerpo): se proyecta que el segmento del tren motriz alcance los USD 33.39 mil millones para 2031, alimentado por el crecimiento de los vehículos eléctricos y los avances en la gestión del motor.

Mercado automotriz de semiconductoresAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

El mercado de semiconductores automotrices de Asia Pacific representó la mayor participación de ingresos de 36.45% en 2023, valorada en USD 15.76 mil millones. La región, hogar de los principales centros de fabricación de automóviles en China, Japón y Corea del Sur, crea una fuerte demanda de semiconductores automotrices.

Además, los costos de mano de obra más bajos y la infraestructura de fabricación bien establecida mejoran la eficiencia de los costos en la producción de vehículos. La combinación de producción a gran escala, cadenas de suministro fuertes y el gobierno fomenta un entorno cobrizado para la inversión extranjera en los sectores automotriz y semiconductores.

El informe publicado por la Organización Internacional del Comercio en enero de 2024 destaca China, India y Japón como los principales mercados automotrices a nivel mundial. En 2023, el sector automotriz de Japón representó el 13.9% de su PIB de fabricación.

Se prevé que la industria de semiconductores automotrices de Europa crezca a una tasa compuesta anual de 8.62% durante el período de pronóstico. La región está a la vanguardia de la transición global hacia vehículos eléctricos (EV), reforzados por objetivos ambiciosos y regulaciones de apoyo que aumentan la adopción.

Este cambio está creando un aumento en la demanda de semiconductores automotrices, ya que los EV requieren un contenido de semiconductores significativamente más en comparación con los vehículos tradicionales del motor de combustión interna (ICE). Además, las inversiones sustanciales en la infraestructura de cobro de EV en toda Europa están impulsando aún más la demanda, lo que presenta una oportunidad de crecimiento significativa para las empresas semiconductoras en la región.

En diciembre de 2024, Stellantis y Catl invirtieron USD 4.21 mil millones en una empresa conjunta para establecer una planta de batería LFP a gran escala en España. La planta utilizará varios semiconductores automotrices como microcontroladores, análogos y semiconductores de potencia, para la disco de batería.

Marco regulatorio:

ISO 26262, establecida por la Organización Internacional de Normas, gobierna el diseño y el desarrollo de sistemas eléctricos y electrónicos en vehículos de carretera, lo que requiere que los fabricantes de semiconductores cumplan con los estrictos requisitos de seguridad.

En los EE. UU., La Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA) establece los Estándares Federales de Seguridad de Vehículos Motorizados (FMVS), que incluye FMVSS 126, que se aplica a los sistemas de control de estabilidad electrónicos que dependen de la tecnología de semiconductores.

La regulación general de seguridad de la UE (EC No. 661/2009) establece requisitos para la seguridad del vehículo, que abarca sistemas electrónicos y componentes como semiconductores. Cubre varias áreas de seguridad, como frenado, dirección, iluminación, visibilidad y protección de los ocupantes.

El Consejo de Electrónica Automotriz (AEC) desarrolla estándares como AEC-Q100, que califica los circuitos integrados para las aplicaciones automotrices, sometiéndolos a pruebas de estrés para la confiabilidad en entornos duros.

ISO/SAE 21434 Standard, establecido por la Organización Internacional de Normas, aborda los riesgos de ciberseguridad en los vehículos de carretera, lo que lleva a los fabricantes de semiconductores a mejorar la protección contra los ataques físicos e ingeniería inversa, la seguridad automotriz del sistema automotriz.

Panorama competitivo

El mercado mundial de semiconductores automotrices se caracteriza por una gran cantidad de participantes, incluidas las corporaciones establecidas y las organizaciones en ascenso. La tecnología de conducción autónoma está revolucionando el sector automotriz, creando nuevas oportunidades para los fabricantes de semiconductores.

Las empresas están respondiendo a esta tendencia desarrollando semiconductores de energía adaptados a las demandas únicas de vehículos eléctricos y sistemas autónomos. Esto incluye un enfoque en la miniaturización y la eficiencia a través del embalaje avanzado, así como los esfuerzos intensivos de I + D en IA, fusión del sensor y conectividad de alta velocidad.

En mayo de 2023, Stellantis Ventures invirtió en Lyten, Inc. para acelerar la comercialización de la tecnología de batería de litio-sulfur EV. Este sistema de gestión de baterías se basa en gran medida en semiconductores automotrices como microcontroladores y circuitos integrados analógicos.

Lista de empresas clave en el mercado de semiconductores automotrices:

En enero de 2025, NXP Semiconductors adquirió TTTech Auto por $ 625 millones para mejorar sus soluciones de software automotrices para vehículos definidos por software. La adquisición fortalece la propuesta de valor automotriz de NXP, lo que permite a los fabricantes de automóviles implementar sus mejores plataformas de vehículos diferenciadas de manera más eficiente.

En marzo de 2024, Vishay Intertechnology adquirió la instalación de fabricación Fab Wafer de Newport Wafer por USD 177 millones. Esta instalación es el fabuloso fabuloso de semiconductores más grande del Reino Unido que suministra componentes a los mercados automotrices e industriales.

En septiembre de 2023, Robert Bosch adquirió el fabricante de chips de EE. UU. TSI Semiconductors Corporation para fortalecer aún más sus capacidades de fabricación. A través de esta adquisición, la compañía tiene como objetivo fortalecer su presencia local en Roseville y expandir su red internacional de fabricación de semiconductores.

En agosto de 2023, Indie Semiconductor, un fabricante líder de semiconductores automotrices, se asoció con Silc Technologies para crear plataformas LIDAR de alto rendimiento y bajo costo para diversas aplicaciones, incluida la asistencia del conductor y la movilidad autónoma.

En mayo de 2023, Qualcomm adquirió una compañía de semiconductores con sede en Israel AutoTalks para expandir su cartera de productos de chasis digital Snapdragon. La compañía tiene como objetivo ofrecer soluciones V2X globales para la seguridad vial y el transporte inteligente.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de semiconductores automotrices durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.