Tamaño del mercado de chips automotriz, participación, crecimiento e análisis de la industria, por producto (procesador y microcontrolador, analógico IC, dispositivo de energía discreta, IC lógico, sensor, otros), por vehículo (pasajeros, vehículos comerciales), por propulsión (motor IC, electricidad), por aplicación y análisis regional, análisis regional, 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: noviembre de 2024 | Autor: Antriksh P. | Última actualización: febrero de 2026

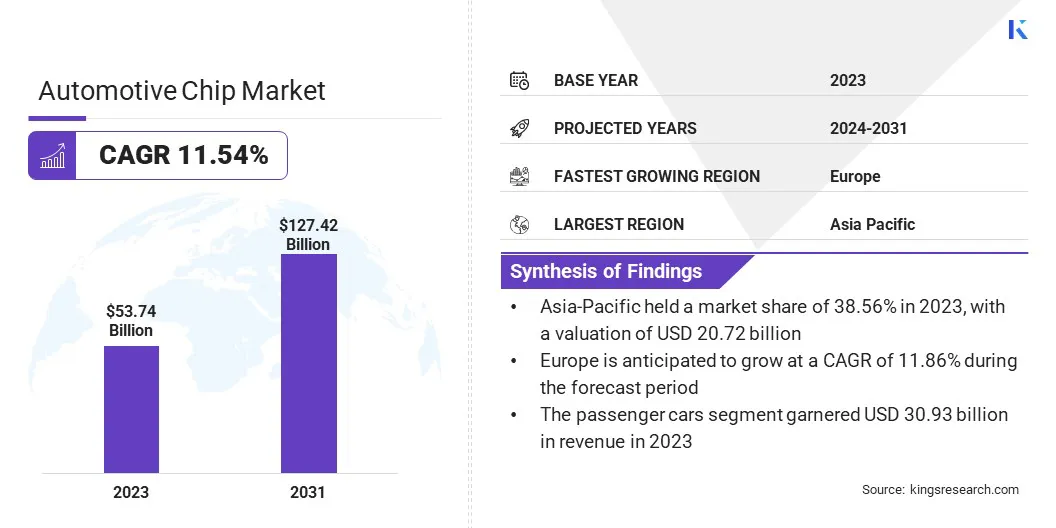

El tamaño del mercado mundial de chips automotrices se registró en USD 53.74 mil millones en 2023, que se estima que se valorará en USD 59.31 mil millones en 2024 y se proyectó que alcanzará USD 127.42 mil millones por 2031, creciendo a una tasa compuesta anual de 11.54% de 2024 a 2031. chips de alto rendimiento.

En el alcance del trabajo, el informe incluye productos ofrecidos por compañías como Qualcomm Technologies, Inc., Nvidia Corporation, Infineon Technologies AG, Intel Corporation, Renesas Electronics Corporation, Arm Limited, NXP Semiconductors, Semiconductor Components Industries, LLC, Analog Devices, Inc., Micron Technology, Inc. y otros.

Los rápidos avances en la tecnología de conducción autónoma han aumentado significativamente la demanda de chips de alto rendimiento, que son fundamentales para permitir la toma de decisiones en tiempo real y procesar grandes cantidades de datos de sensores. Estos chips alimentan la columna vertebral computacional de los vehículos autónomos (AV), que respalda funcionalidades como la detección de objetos, la optimización de rutas y la comunicación de vehículos a todo (V2X).

Las crecientes inversiones en esta tecnología por fabricantes de automóviles y compañías tecnológicas han acelerado el desarrollo de chips especializados, como procesadores habilitados para AI y GPU avanzadas, que pueden manejar los intrincados requisitos de los sistemas autónomos.

Por ejemplo, en noviembre de 2024, Renesas Electronics dio a conocer su sistema de fusión automotriz de próxima generación (SOCS), apuntando a ADAS, infoentretenimiento en el vehículo (IVI) y aplicaciones de puerta de enlace. El R-Car X5H ofrece procesamiento seguro e integrado en todos los dominios utilizando tecnología de aislamiento basada en hardware. Su innovador diseño de chiplet permite la expansión de las capacidades de IA y gráficos, posicionándolo como una solución de vanguardia para sistemas automotrices modernos y multifuncionales.

Los gobiernos y los jugadores del sector privado están canalizando fondos a las pruebas y el desarrollo de AV, creando oportunidades para que los fabricantes de chips innoven más. Esta tendencia es particularmente pronunciada en regiones como América del Norte y Asia Pacífico, donde se están realizando programas y asociaciones piloto importantes.

A medida que el mercado de vehículos autónomos madura, se espera que el segmento de chips de alto rendimiento sea testigo de un crecimiento exponencial, impulsado por la necesidad de capacidades computacionales más sofisticadas para garantizar la seguridad, la eficiencia y la escalabilidad.

Chips automotriz, también conocidos comosemiconductorLos dispositivos para vehículos son componentes electrónicos especializados diseñados para administrar y mejorar diversas funcionalidades dentro de los automóviles. Estos chips actúan como las unidades de control central para una amplia gama de sistemas, incluidos las soluciones de gestión de motores, información y entretenimiento, ADAS y conectividad. Los productos en este dominio incluyen microcontroladores, procesadores y sensores, cada uno diseñado para requisitos automotrices específicos.

Los chips automotrices se utilizan en vehículos convencionales de motor de combustión interna (ICE), así como vehículos eléctricos e híbridos, y este último ve una creciente necesidad de chips que admiten la gestión de baterías y la infraestructura de carga. Las aplicaciones van desde funciones críticas de seguridad, como el frenado y la implementación de airbag, hasta características de lujo como pantallas inteligentes y navegación autónoma.

La versatilidad de los chips automotrices es impulsar su adopción en todas las categorías de vehículos, lo que permite a los fabricantes de automóviles integrar características innovadoras que mejoran las experiencias de manejo, mejoran la seguridad y cumplen con las estrictas regulaciones ambientales. Su papel crítico subraya su creciente importancia en la industria automotriz global.

Revisión del analista

El mercado de chips automotrices está presenciando un crecimiento sin precedentes, impulsado por la confluencia de los avances tecnológicos y las preferencias de los consumidores en evolución. Los actores clave en el mercado están invirtiendo estratégicamente en I + D para desarrollar chips de próxima generación que satisfacen la creciente demanda de electrificación, automatización y conectividad.

Las asociaciones con fabricantes de automóviles están emergiendo como una estrategia crítica, lo que permite a los fabricantes de chips de desarrollo de soluciones personalizadas que cumplan con los requisitos de rendimiento específicos.

Por ejemplo, en octubre de 2024, Qualcomm se asoció con Google de Alphabet para ofrecer una solución integrada que combina chips y software, lo que permite a los fabricantes de automóviles a desarrollar asistentes de voz a IA a medida. Aprovechando la tecnología de Qualcomm y las capacidades de IA de Google, los fabricantes de automóviles pueden crear asistentes de voz únicos adaptados a su marca que funcionan independientemente del teléfono inteligente de un conductor, mejorando la conectividad interna y la experiencia del usuario.

La adopción de IA y aprendizaje automático se está convirtiendo en un punto focal, lo que permite a las empresas crear chips con una potencia de procesamiento superior y eficiencia energética. El mercado se impulsa mediante una mayor adopción de EV, la proliferación de características de ADAS y la integración de la conectividad 5G en los vehículos.

Los imperativos ganadores para las empresas incluyen escalar las capacidades de producción para abordar la escasez de semiconductores, mantener la resiliencia de la cadena de suministro y explorar los mercados emergentes con potencial sin explotar. A medida que el mercado continúa evolucionando, la innovación y las colaboraciones estratégicas seguirán siendo esenciales para mantener ventajas competitivas y satisfacer las demandas dinámicas de la industria.

Factores de crecimiento del mercado de chips automotrices

AVS prometió una mayor seguridad, la reducción de la congestión del tráfico y la eficiencia de combustible optimizada, alimentando tanto el interés del consumidor como el gobierno. La creciente demanda de AV) está reestructurando el panorama automotriz global, impulsado por los avances en inteligencia artificial (IA), aprendizaje automático y tecnologías de sensores.

Esta demanda ha aumentado significativamente la necesidad de chips de vanguardia capaces de procesar grandes cantidades de datos de cámaras, radar, lidar y sensores ultrasónicos en tiempo real. Los procesadores de alto rendimiento y los chips habilitados para AI son críticos para permitir la toma de decisiones precisas y el control de vehículos sin problemas en entornos complejos.

En mayo de 2023, Porsche se asoció con Mobileye para integrar su plataforma de tecnología de "supervisión" en modelos futuros. Esta colaboración sigue el acuerdo de Mobileye con Geely y tiene como objetivo implementar la conducción autónoma de Nivel 4. La plataforma permite funciones avanzadas de asistencia y navegación automatizadas, reflejando el enfoque de Porsche en aprovechar la tecnología de vanguardia para una mayor autonomía y seguridad del vehículo.

Los fabricantes de automóviles y las compañías tecnológicas están acelerando inversiones en la I + D de AV, con proyectos piloto e iniciativas regulatorias que emergen a nivel mundial. Este aumento se atribuye al creciente enfoque en mejorar la seguridad vial y proporcionar una experiencia de conducción mejorada.

A medida que los países se mueven hacia la adopción de sistemas de transporte inteligente, el mercado AV crea una oportunidad de crecimiento sustancial para los fabricantes de chips, particularmente en regiones con infraestructura de apoyo y políticas para soluciones de movilidad autónoma.

La escasez de semiconductores en curso se ha convertido en un desafío significativo para la industria automotriz global, interrumpiendo los horarios de producción y retrasando las entregas de vehículos. Un aumento en la demanda de electrónica de consumo durante la pandemia Covid-19, junto con los cuellos de botella de la cadena de suministro, creó una tensión sin precedentes en la capacidad de fabricación de semiconductores.

Los chips automotrices, que son esenciales para controlar funciones como el frenado, el infoentretenimiento y los ADA, han sido particularmente afectados, lo que hace que los fabricantes de automóviles escalaran la producción. Este desafío ha subrayado la necesidad de diversificación en las cadenas de suministro y una colaboración mejorada con los fabricantes de semiconductores.

Las empresas están adoptando enfoques múltiples, incluida la integración vertical, los contratos de proveedores a largo plazo e inversiones en fabs de semiconductores nacionales, para aliviar la escasez. La colaboración con los gobiernos para incentivar la producción de chips y la adopción de modelos de inventario justo en el caso están ayudando aún más a la resiliencia.

Los actores clave de la industria están fomentando asociaciones para la innovación en el diseño de chips para optimizar el uso de materiales y aumentar la eficiencia de producción, asegurando la estabilidad del suministro y el crecimiento sostenido en un mercado volátil.

Tendencias del mercado de chips automotrices

El mayor enfoque en ADAS es revolucionar la industria automotriz al mejorar la seguridad del vehículo y la comodidad de conducción. Las características como el control de crucero adaptativo, el frenado automático de emergencia, las advertencias de salida de los carriles y la detección de puntos ciegos se están volviendo estándar en varios segmentos de vehículos. Esta tendencia está impulsada por la creciente conciencia del consumidor sobre la seguridad del vehículo y las regulaciones estrictas que exigen la inclusión de funcionalidades de ADAS en nuevos modelos.

Por ejemplo, en octubre de 2024, la Asociación para la Investigación de Análisis en Seguridad del Tráfico (piezas) publicó un informe actualizado sobre la implementación de ADAS en vehículos de pasajeros. Las piezas, una colaboración entre los fabricantes de automóviles y la NHTSA del USDOT, revelaron que para el año modelo 2023, 10 de 14 características de ADAS lograron una penetración del mercado de más del 50%, con cinco superiores al 90%, lo que indica una adopción significativa de tecnologías de mejora de la seguridad.

Los chips automotrices juegan un papel fundamental en la habilitación de estos sistemas, procesando datos de múltiples sensores y cámaras para proporcionar información y control en tiempo real. La tendencia se amplifica aún más por el impulso de capacidades de conducción semiautónoma y autónoma, que dependen en gran medida de las ADAS como tecnologías fundamentales.

Los fabricantes de chips están desarrollando cada vez más procesadores especializados y soluciones con IA para satisfacer la creciente demanda de procesamiento de datos de alta precisión. Como los fabricantes de automóviles compiten para ofrecer características de ADAS diferenciadas, este enfoque crea oportunidades lucrativas para las empresas de semiconductores, asegurando la innovación sostenida y el crecimiento del mercado.

Análisis de segmentación

El mercado global se ha segmentado según el producto, el vehículo, la propulsión, la aplicación y la geografía.

Por producto

Según el producto, el mercado se ha segmentado en procesador y microcontrolador, IC analógico, dispositivo de energía discreto, IC lógico, sensor y otros. El dominio del procesador y del segmento de microcontrolador, capturando una cuota de mercado del 26.12% en 2023, se atribuye en gran medida a su papel crítico en los sistemas automotrices modernos.

Los microcontroladores y procesadores son los cerebros detrás de las funciones esenciales del vehículo, que van desde el control del motor y la gestión de la transmisión hasta las características de seguridad avanzadas y los sistemas de información y entretenimiento. Su capacidad para manejar cálculos complejos y administrar el procesamiento de datos en tiempo real los hace indispensables para vehículos con ADAS y EV Paseos.

La creciente adopción de los vehículos eléctricos yvehículos híbridosha alimentado aún más la demanda de microcontroladores diseñados para sistemas de gestión de baterías, optimización de energía y control preciso del motor. Además, los avances en las tecnologías de semiconductores, incluido el desarrollo de procesadores de alto rendimiento y eficiente en energía, han permitido a los fabricantes de automóviles incorporar funcionalidades más sofisticadas en los vehículos.

La demanda de procesadores y microcontroladores potentes de múltiples núcleos continúa aumentando a medida que los fabricantes de automóviles integran cada vez más características conectadas y autónomas, consolidando su posición como una piedra angular de la innovación automotriz.

Por vehículo

Según el vehículo, el mercado se ha clasificado en automóviles de pasajeros y vehículos comerciales. La CAGR anticipada del 11.81% del segmento de vehículos comerciales durante el período de pronóstico subraya su creciente papel en impulsar el mercado de chips automotrices. Este crecimiento es impulsado por la creciente adopción de tecnologías avanzadas en camiones, autobuses y vehículos de entrega para mejorar la seguridad, la eficiencia y la conectividad.

Los gobiernos de todo el mundo están aplicando regulaciones de emisiones estrictas, que obligan a los operadores de flotas a adoptar vehículos comerciales eléctricos e híbridos que requieren chipsets sofisticados para la gestión de la energía, telemática y funcionalidades de conducción autónoma.

La creciente demanda de logística y servicios de comercio electrónico ha enfatizado aún más la necesidad de vehículos comerciales inteligentes equipados con seguimiento del GPS, optimización de rutas y sistemas de gestión de carga, todos los cuales dependen de los chips de alto rendimiento. Además, los avances tecnológicos en ADA para vehículos comerciales, como la evitación de colisiones y el control de crucero adaptativo, están impulsando una adopción significativa de chips.

La integración de AI e IoT en soluciones de gestión de flotas respalda aún más la sólida trayectoria de crecimiento del segmento, por lo que es un contribuyente vital al mercado general.

Por aplicación

Basado en la aplicación, el mercado se ha dividido en tren motriz, seguridad, electrónica corporal, chasis y telemática e información y entretenimiento. El segmento Body Electronics lideró el mercado de chips automotrices en 2023, alcanzando una valoración de USD 20.18 mil millones es impulsada principalmente por la creciente integración de componentes electrónicos en los sistemas de vehículos para mejorar la conveniencia, la seguridad y la personalización.

Este segmento incluye sistemas clave como ventanas eléctricas, control climático, iluminación, entrada sin llave y mecanismos de ajuste de asiento, que ahora son características estándar en la mayoría de los vehículos modernos. La creciente demanda de los consumidores de características inteligentes y orientadas a la comodidad, particularmente en vehículos de rango medio y lujo, ha aumentado significativamente la adopción de la electrónica del cuerpo.

Además, el cambio hacia vehículos eléctricos e híbridos ha amplificado la necesidad de sistemas electrónicos eficientes para optimizar el consumo de energía al tiempo que proporciona funcionalidad avanzada. Los fabricantes de automóviles están aprovechando los avances en tecnologías de semiconductores para crear módulos de control corporales compactos y eficientes en energía que admiten conectividad y operación remota.

La tendencia creciente de la personalización del vehículo, combinada con estrictos requisitos regulatorios para la seguridad y las emisiones, ha acelerado aún más las inversiones en electrónica del cuerpo, solidificando su posición como un controlador de ingresos clave en el mercado de chips automotrices.

Análisis regional del mercado de chips automotrices

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Asia Pacific dominó el mercado mundial de chips automotrices en 2023, representando el 38.56% de la cuota de mercado y logrando una valoración de USD 20.72 mil millones. Esta posición de mercado robusta se atribuye a los prósperos centros de fabricación de automóviles de la región, particularmente en China, Japón y Corea del Sur. Estos países albergan a los principales fabricantes de automóviles y fabricantes de semiconductores, lo que permite una integración perfecta de chips automotrices en la producción de vehículos.

La creciente adopción de vehículos eléctricos e híbridos en la región, estimulados por incentivos gubernamentales y normas de emisión estrictas, ha aumentado significativamente la demanda de chips avanzados adaptados a los motores de EV, los sistemas de gestión de baterías y las tecnologías de información y entretenimiento.

En septiembre de 2024, Siliconauto, una compañía de tecnología automotriz respaldada por Foxconn, inauguró su centro de I + D en Bangalore. Esta instalación se especializará en el diseño de productos de semiconductores y el desarrollo del sistema en chip (SOC) para la industria automotriz. El Centro, que forma parte de la empresa conjunta entre Stellantis NV y Hon Hai Technology Group, refleja la dedicación de Siliconauto a avanzar en la innovación y dar forma a un futuro más inteligente y seguro para el transporte.

Además, el enfoque creciente en vehículos inteligentes equipados con características de conectividad y ADAS está impulsando la innovación en semiconductores automotrices. Países como India están emergiendo como actores clave, con una creciente producción de vehículos y una inversión creciente en tecnología automotriz. Este ecosistema dinámico, junto con una alta concentración de actividades de I + D, asegura que Asia Pacífico siga siendo un motor de crecimiento crítico para el mercado global.

El mercado de chips automotrices en Europa está listo para expandirse a una tasa compuesta anual de 11.86% en los próximos años, impulsado por el fuerte énfasis de la región en los avances tecnológicos y la sostenibilidad. Como líder en la adopción de EV, Europa ha sido testigo de un crecimiento significativo en la demanda de chips adaptados a las funcionalidades específicas de EV, como la gestión de la batería, la infraestructura de carga y la optimización de energía.

La región también está a la vanguardia de la integración de las tecnologías ADA y AV, lo que aumenta aún más la necesidad de semiconductores automotrices de alto rendimiento. Los estrictos requisitos reglamentarios para la seguridad y las emisiones están impulsando a los fabricantes de automóviles a incorporar sistemas electrónicos de vanguardia, mejorando el atractivo de los chips que permiten estas características. Además, Europa es el hogar de actores clave en la industria de semiconductores, fomentando la innovación y la resiliencia local de la cadena de suministro.

Iniciativas como el impulso de la Unión Europea para la autosuficiencia de los semiconductores y el desarrollo de las instalaciones de fabricación de chips subrayan el compromiso de la región para garantizar un crecimiento sostenido en el mercado de chips automotrices.

Panorama competitivo

El informe del mercado mundial de chips automotrices proporcionará ideas valiosas con énfasis en la naturaleza fragmentada de la industria. Los jugadores prominentes se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para expandir su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Las iniciativas estratégicas, incluidas las inversiones en actividades de I + D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, podrían crear nuevas oportunidades para el crecimiento del mercado.

Lista de empresas clave en el mercado de chips automotrices

Qualcomm Technologies, Inc.

Nvidia Corporation

Infineon Technologies AG

Intel Corporation

Renesas Electronics Corporation

Brazo limitado

Semiconductores NXP

Semiconductor Components Industries, LLC

Analog Devices, Inc.

Micron Technology, Inc.

Desarrollos clave de la industria

Enero de 2024 (lanzamiento):Intel anunció planes para avanzar en su estrategia de "IA en todas partes" en el sector automotriz, incluida la adquisición de Silicon Mobility, una empresa de FAbless especializada. Intel también lanzó SoC de vehículos de software mejorados con AI-AI, con Zeekr como el primer socio OEM para ofrecer experiencias generativas de vehículos con AI.

Enero de 2024 (lanzamiento):Texas Instruments lanzaron semiconductores automotrices innovadores, incluido el chip AWR2544 milímetro de sensor de radar de onda milímetro para mejorar la toma de decisiones de ADAS y los chips de controladores programables de software, para soportar la seguridad funcional en los sistemas de baterías. Estas innovaciones, exhibidas en CES 2024, tienen como objetivo mejorar la autonomía y la seguridad en los vehículos modernos.

Enero de 2023 (asociación):Nvidia y Foxconn anunciaron una asociación estratégica para desarrollar plataformas automatizadas y AV. Foxconn producirá ECU con sensores Nvidia Drive Orin y Hyperion para capacidades de alta autonomía. Esta colaboración fortalece las soluciones de conducción inteligentes de Foxconn, avanzando en tecnologías AV de eficiencia energética a nivel mundial.

El mercado mundial de chips automotrices se ha segmentado como:

Por producto

Procesador y microcontrolador

Ic analógico

Dispositivo de alimentación discreta

IC lógica

Sensor

Otros

Por vehículo

Pasajeros

Vehículos comerciales

Por propulsión

Motor IC

Eléctrico

Por aplicación

Trenza motriz

Seguridad

Electrónica del cuerpo

Chasis

Telemática e infoentretenimiento

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia Pacífico

Medio Oriente y África

GCC

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál es el CAGR total que se espera que se registre para el mercado de chips automotrices durante el período de pronóstico?

¿Qué tan grande era la industria de chips automotrices en 2023?

¿Cuáles son los principales factores impulsores para el mercado?

¿Quiénes son los principales fabricantes de chips automotrices?

¿Cuál es la región de más rápido crecimiento en el mercado de chips automotrices en el período previsto?

¿Qué segmento tendrá la participación máxima del mercado de chips automotrices en 2031?

Autor

Antriksh es un analista experimentado que se especializa en investigación multidominio en diversas industrias. Con una sólida base en análisis de datos e interpretación estadística, ofrece informes de mercado detallados que guían la toma de decisiones estratégicas. Antriksh se destaca en la realización de investigaciones primarias, centrándose en identificar tendencias y comprender el comportamiento del consumidor.

Al prosperar en entornos dinámicos y de alta presión, combina experiencia analítica con el compromiso de generar resultados impactantes. Más allá de sus actividades profesionales, la pasión de Antriksh por viajar alimenta su curiosidad y amplía sus perspectivas, enriqueciendo su capacidad para descubrir conocimientos únicos que mejoran sus capacidades de investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.