Tamaño del mercado de deposición de capa atómica, participación, crecimiento y análisis de la industria, por producto (óxido de aluminio ALD, ALD mejorado con plasma, ALD metálico, ALD catalítico, otros), por aplicación (semiconductores, dispositivos solares, electrónica, equipos médicos) y análisis regional. 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: febrero de 2025 | Autor: Sunanda G. | Última actualización: febrero de 2026

La deposición de capas atómicas (ALD) es una técnica precisa de deposición de películas delgadas que proporciona control a nivel atómico sobre los recubrimientos de materiales. Este proceso opera a través de reacciones químicas secuenciales y autolimitadas, lo que garantiza uniformidad y alta calidad en superficies 3D planas y complejas. Se utiliza ampliamente en semiconductores, dispositivos energéticos, nanotecnología y recubrimientos avanzados debido a su precisión y capacidad para producir películas ultrafinas y sin defectos.

Mercado de deposición de capas atómicasDescripción general

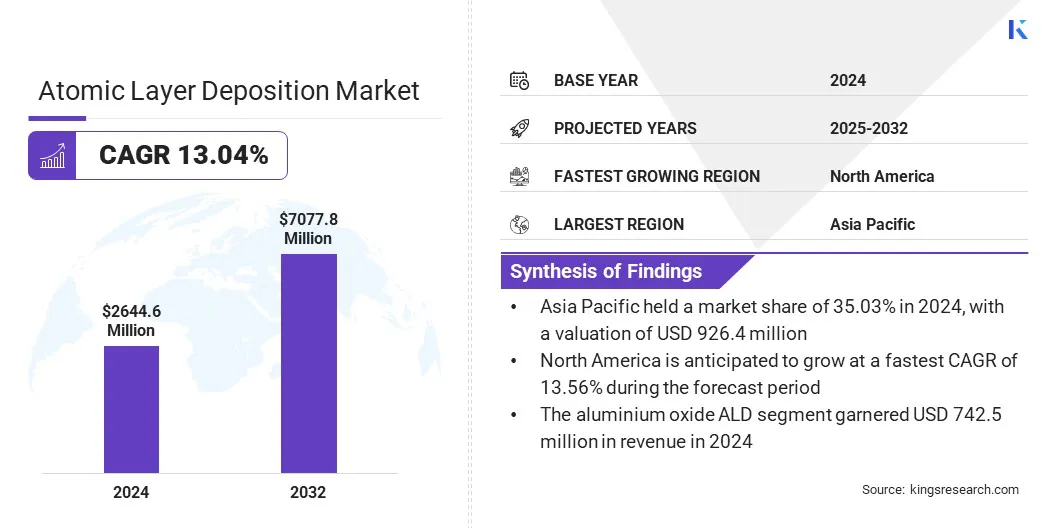

El tamaño del mercado mundial de deposición de capas atómicas se valoró en 2.644,6 millones de dólares en 2024 y se prevé que crezca de 2.982,6 millones de dólares en 2025 a 7.077,8 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 13,04% durante el período previsto.

La creciente demanda de dispositivos semiconductores miniaturizados está impulsando la adopción de ALD, ya que su precisión a escala nanométrica permite la fabricación de chips más pequeños, más eficientes y de mayor rendimiento. El creciente enfoque en dispositivos médicos de alto rendimiento y recubrimientos biocompatibles respalda una adopción más amplia de la implementación de ALD al garantizar confiabilidad, seguridad y funcionalidad a largo plazo en aplicaciones de atención médica críticas para la vida.

Aspectos destacados clave:

El tamaño de la industria de deposición de capas atómicas se registró en 2.644,6 millones de dólares en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 13,04% de 2025 a 2032.

Asia Pacífico tuvo una participación del 35,03% en 2024, valorada en 926,4 millones de dólares.

El segmento ALD de óxido de aluminio obtuvo unos ingresos de 742,5 millones de dólares en 2024.

Se espera que el segmento de semiconductores alcance los 1.858,8 millones de dólares en 2032.

Se prevé que América del Norte crezca a una tasa compuesta anual del 13,56% durante el período previsto.

Las principales empresas que operan en el mercado de deposición de capas atómicas son LAM RESEARCH CORPORATION, Applied Materials, Inc., Tokyo Electron Limited, ASM International N.V., Veeco Instruments Inc, Forge Nano Inc, Kurt J. Lesker Company, Arradiance LLC, Oxford Instruments, NCD Co. Ltd, CVD Equipment Corporation, NANO-MASTER, INC, SHOWA SHINKU CO., LTD, SVT Associates, Inc. y Beneq Oy.

El creciente interés en proyectos de energía renovable está impulsando la adopción de la tecnología ALD, particularmente en baterías avanzadas y células fotovoltaicas. ALD permite películas uniformes y ultrafinas con un control preciso, mejorando la eficiencia y durabilidad dealmacenamiento de energíay sistemas de generación, impulsando así el crecimiento del mercado.

El Departamento de Energía de EE. UU. (DOE) asignó 3,5 millones de dólares en 2023 en virtud de la Ley de Infraestructura Bipartidista para impulsar la producción nacional de baterías avanzadas, y ALD respaldó un mejor rendimiento y una mayor vida útil de los materiales y sistemas de baterías.

La creciente demanda de Memoria dinámica de acceso aleatorio

Un factor importante que impulsa la expansión del mercado de deposición de capas atómicas es la creciente demanda de memoria dinámica de acceso aleatorio (DRAM), impulsada por la creciente necesidad de memoria de alto rendimiento en informática, dispositivos móviles y centros de datos. Los fabricantes de semiconductores utilizan ALD para depositar películas ultrafinas y sin defectos, esenciales para las estructuras de transistores y condensadores DRAM.

Los crecientes requisitos de procesamiento más rápido, mayor capacidad de almacenamiento y eficiencia energética están impulsando la producción de DRAM. Este crecimiento sostenido en el consumo de memoria está dando lugar a una mayor inversión en tecnologías de deposición avanzadas, impulsando así el crecimiento del mercado.

En mayo de 2025, la Asociación de la Industria de Semiconductores (SIA) informa que se espera que las ventas mundiales de DRAM crezcan de 44.300 millones de dólares en 2024 a 55.600 millones de dólares en 2027, impulsadas por la creciente demanda de la informática, los dispositivos móviles y los centros de datos. Este crecimiento está intensificando la necesidad de técnicas de deposición avanzadas.

Alto costo del equipo

Un desafío clave que impide el progreso del mercado de deposición de capas atómicas es el alto costo del equipo requerido para la adquisición e integración del sistema. Las herramientas ALD implican reactores avanzados, sistemas precisos de suministro de precursores y unidades de control sofisticadas, lo que resulta en una mayor inversión de capital en comparación con los métodos de deposición convencionales. Además, los gastos recurrentes de mantenimiento, abastecimiento de precursores y capacitación de mano de obra calificada se suman a los costos operativos, creando barreras adicionales para la adopción a gran escala de ALD.

Para abordar este desafío, los actores del mercado están desarrollando sistemas ALD modulares, escalables y más eficientes energéticamente para reducir los gastos operativos. También están introduciendo modelos de arrendamiento, acuerdos basados en servicios y programas colaborativos de investigación y desarrollo para reducir las inversiones iniciales. Alianzas estratégicas confundiciones de semiconductoresy los institutos de investigación apoyan la infraestructura compartida y la optimización de costos.

Integración de ALD en Dispositivos Lógicos y Semiconductores Avanzados

Una tendencia clave que influye en el mercado de deposición de capas atómicas es el uso cada vez mayor en dispositivos lógicos y aplicaciones avanzadas de semiconductores. Los fabricantes están aprovechando ALD para depositar películas ultrafinas, uniformes y sin defectos, esenciales para pilas de puertas de transistores, interconexiones y capas de metalización. Esta deposición precisa permite un mayor rendimiento del dispositivo, una mayor eficiencia energética y un escalado mejorado para DRAM, NAND y chips lógicos.

La creciente complejidad de los semiconductores y las crecientes demandas de rendimiento impulsan la adopción de ALD, fomentando la innovación en memoria, procesamiento y almacenamiento de próxima generación.informática de alto rendimientoaplicaciones en toda la industria.

En febrero de 2025, Lam Research presentó ALTUS Halo, la primera herramienta ALD para metalización de molibdeno. Ofrece deposición de alta precisión y sin espacios vacíos para DRAM, NAND y dispositivos lógicos y entra en calificación con los principales fabricantes de chips.

Resumen del informe de mercado de deposición de capa atómica

Segmentación

Detalles

Por producto

Óxido de aluminio ALD, ALD mejorado con plasma, ALD metálico, ALD catalítico, Otros

Por aplicación

Semiconductores, Dispositivos solares, Electrónica, Equipos médicos, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por producto (ALD de óxido de aluminio, ALD mejorado con plasma, ALD metálico, ALD catalítico y otros): el segmento de ALD de óxido de aluminio ganó 742,5 millones de dólares en 2024, principalmente debido a su uso extensivo en la fabricación de semiconductores y productos electrónicos para recubrimientos uniformes y ultrafinos.

Por aplicación (semiconductores, dispositivos solares, electrónica, equipos médicos y otros): el segmento de semiconductores tuvo una participación del 26,23 % en 2024, impulsado por la creciente demanda de memoria de alto rendimiento, dispositivos lógicos y fabricación avanzada de chips.

Mercado de deposición de capas atómicasAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de deposición de capas atómicas de Asia Pacífico se situó en el 35,03% en 2024, valorada en 926,4 millones de dólares. Este dominio se atribuye a la presencia de importantes productores de chips y productos electrónicos en China, Japón, Corea del Sur y Taiwán, que crean una fuerte demanda de películas conformadas ultrafinas y tecnologías de deposición avanzadas en la fabricación de semiconductores.

El apoyo gubernamental y las inversiones en infraestructura impulsan aún más la expansión del mercado regional al atraer a fabricantes clave de semiconductores y productos electrónicos. Además, la creciente adopción de procesos ALD avanzados en semiconductores de banda ancha y electrónica de potencia de alto rendimiento contribuye al crecimiento del mercado regional.

En mayo de 2025, la transformación de BeneqALDLa herramienta de clúster estaba calificada para la fabricación a gran escala de dispositivos de energía basados en GaN en 8 obleas de GaN-On-Si en un fabricante asiático de semiconductores de nivel 1. La herramienta admite ALD térmico y mejorado con plasma de películas dieléctricas y de nitruro, lo que permite la fabricación escalable y confiable de HEMT, circuitos integrados y dispositivos verticales de GaN.

Se espera que la industria de deposición de capas atómicas de América del Norte crezca a una tasa compuesta anual sólida del 13,56% durante el período previsto. Este crecimiento se atribuye a la creciente demanda de dispositivos lógicos y de memoria de alto rendimiento, incluidos DRAM, NAND y chips lógicos avanzados.

La expansión de las aplicaciones de ALD en el almacenamiento de energía, incluidas las baterías de iones de litio y de próxima generación, impulsa su adopción entre los fabricantes de baterías y almacenamiento de energía. Además, las crecientes inversiones en fotónica aeroespacial, de defensa y de alta precisión respaldan la adopción de ALD para componentes de alto rendimiento.

En agosto de 2025, General Atomics adquirió MLD Technologies, LLC, un proveedor de alto rendimiento.recubrimientos ópticosy componentes para el sector aeroespacial y de defensa. La adquisición integra MLD en GA-EMS, mejorando sus capacidades en sistemas láser y avanzando en la aplicación de ALD en soluciones fotónicas y de defensa especializadas de alta precisión.

Marcos regulatorios

En los EE.UU., ALD está sujeto a regulaciones centradas principalmente en el impacto ambiental, los estándares de seguridad y los procesos de fabricación de semiconductores. La Agencia de Protección Ambiental (EPA) establece estándares para el uso de productos químicos y la eliminación de desechos asociados con los procesos ALD. La Administración de Salud y Seguridad Ocupacional (OSHA) rige la seguridad de los trabajadores relacionada con la exposición a los productos químicos utilizados en ALD.

en el reino unido, ALD se rige por la Ley de seguridad y salud en el trabajo de 1974 para la seguridad en el lugar de trabajo, la Ley de protección ambiental de 1990 para la gestión de desechos químicos y las regulaciones de control de sustancias peligrosas para la salud (COSHH) para la evaluación y gestión de riesgos químicos.

en china, la Administración Estatal de Seguridad Laboral (SAWS) regula los estándares de seguridad para equipos y productos químicos involucrados en los procesos ALD, asegurando que cumplan con las leyes de seguridad ocupacional. La Agencia Nacional de Protección Ambiental de China (SEPA) supervisa los estándares de emisiones y la gestión de desechos químicos. Además, la Comisión Nacional de Reforma y Desarrollo (NDRC) de China controla el uso de energía en la fabricación de semiconductores, impulsando a las empresas hacia procesos ALD sostenibles y energéticamente eficientes.

en corea del sur, ALD está regulado por el Ministerio de Medio Ambiente (MOE), que hace cumplir las leyes de protección ambiental relacionadas con emisiones, productos químicos y eliminación de desechos. La Agencia de Salud y Seguridad Ocupacional (OSHA) regula la seguridad de los trabajadores en las instalaciones de fabricación que utilizan ALD, garantizando el manejo seguro de sustancias peligrosas.

Panorama competitivo

Los principales actores que operan en la industria de deposición de capas atómicas están desarrollando herramientas de clúster ALD de una sola oblea de alto rendimiento capaces de manejar obleas de varios tamaños. Se centran en la producción de películas ultrafinas, uniformes y sin defectos para cumplir con los requisitos de calidad de las aplicaciones de semiconductores avanzadas.

Además, los actores están dando prioridad a la sostenibilidad al reducir el consumo de precursores, minimizar los desechos químicos y mejorar la eficiencia energética durante la deposición para hacer que los procesos ALD sean más respetuosos con el medio ambiente y rentables.

En julio de 2024, Forge Nano presentó su herramienta de clúster ALD de oblea única TEPHRA para obleas de 200 mm y menos. La herramienta proporciona películas ultrafinas, uniformes y sin poros con alto rendimiento y uso eficiente de productos químicos, lo que respalda la fabricación escalable y confiable de aplicaciones de semiconductores avanzadas, incluidos dispositivos de energía, componentes de RF, microLED y MEMS.

Empresas clave en el mercado de deposición de capas atómicas:

En agosto de 2024, Kalpana Systems presentó herramientas ALD espaciales rollo a rollo para aplicaciones de energía solar fotovoltaica, OLED, baterías y embalaje. El equipo facilita la deposición precisa y de alto rendimiento de películas delgadas funcionales, inicialmente dirigidas a capas de barrera, admitiendo recubrimientos escalables y rentables para dispositivos electrónicos y energéticos flexibles.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de deposición de capas atómicas durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

.webp)