Tamaño del mercado de gestión de integridad de activos, participación, crecimiento y análisis de la industria, por tipo de servicio (pruebas no destructivas (NDT), inspección basada en riesgos (RBI), gestión de la corrosión, gestión de integridad estructural, otros), por uso final (petróleo y gas, energía, minería, aeroespacial, otros) y análisis regional. 2024-2031

Páginas: 150 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Sunanda G. | Última actualización: febrero de 2026

El mercado involucra sistemas, herramientas y procesos utilizados para garantizar que los activos industriales, como tuberías, recipientes a presión, plataformas marinas y refinerías funcionen de manera eficiente, segura y durante su vida útil prevista. Cubre actividades como inspección, monitoreo, planificación de mantenimiento y evaluación de riesgos, a menudo respaldadas por software especializado.

El mercado atiende a sectores como el de petróleo y gas, energía, minería y productos químicos, donde la confiabilidad de los equipos es fundamental. Las aplicaciones van desde la gestión de la corrosión hasta el monitoreo del estado estructural, lo que ayuda a los operadores a minimizar las fallas, mantener el cumplimiento y extender la vida útil de la infraestructura de alto valor en entornos industriales complejos.

El informe destaca los impulsores clave del mercado, las principales tendencias, los marcos regulatorios y el panorama competitivo que da forma al crecimiento del mercado.

Mercado de gestión de integridad de activosDescripción general

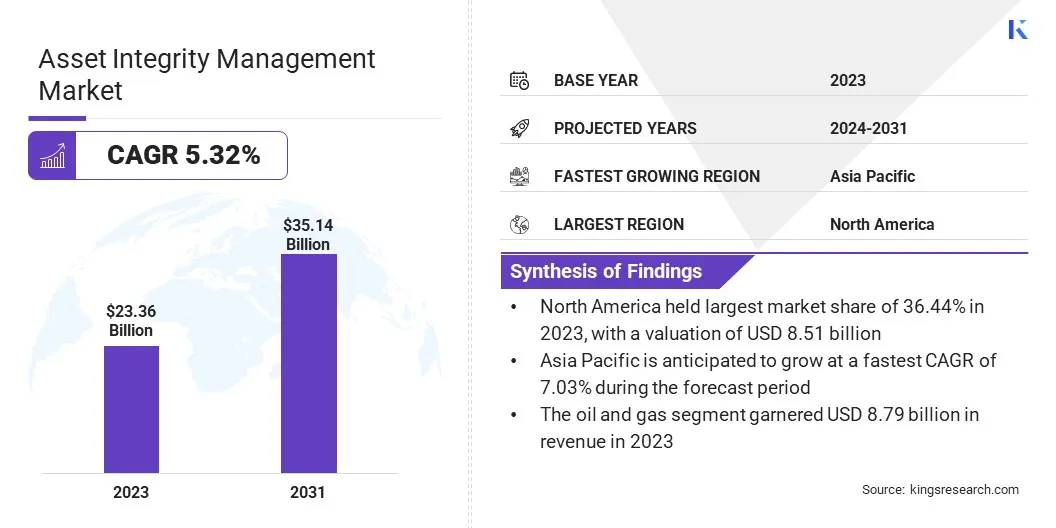

El tamaño del mercado mundial de gestión de la integridad de activos se valoró en 23,36 mil millones de dólares en 2023 y se prevé que crezca de 24,45 mil millones de dólares en 2024 a 35,14 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 5,32% durante el período previsto.

El mercado está impulsado por la expansión de las actividades de exploración costa afuera, que requieren soluciones avanzadas para garantizar la confiabilidad de los activos en entornos hostiles. Además, las crecientes inversiones en tecnologías industriales inteligentes, como IoT y AI, están mejorando el monitoreo en tiempo real y el mantenimiento predictivo, impulsando aún más el mercado.

Las principales empresas que operan en la industria de gestión de la integridad de activos son SGS Société Générale de Surveillance SA, Antea, Intertek Group plc, TechnipFMC plc, Aker Solutions ASA, MaxGrip, DNV AS, John Wood Group PLC, Oceaneering International, Inc., Fluor Corporation, Baker Hughes Company, TÜV SÜD AG, LifeTech Engineering Ltd, Metegrity Inc. y FORCE Technology.

El mercado está ganando impulso debido a una mayor conciencia y preocupación por los accidentes industriales que provocan importantes pérdidas financieras y daños a la reputación. Los organismos reguladores y las empresas están imponiendo normas de seguridad más estrictas, lo que exige una evaluación continua de los activos.

Este creciente énfasis en la prevención de accidentes y el cumplimiento de los protocolos de seguridad está alentando a las industrias a invertir en sistemas confiables de gestión de la integridad para garantizar operaciones ininterrumpidas y reducir las responsabilidades en sus redes de infraestructura.

Aspectos destacados clave:

El tamaño del mercado mundial de gestión de la integridad de activos se valoró en 23.360 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 5,32% de 2024 a 2031.

América del Norte tenía una cuota de mercado del 36,44% en 2023, con una valoración de 8.510 millones de dólares.

El segmento de pruebas no destructivas (END) obtuvo 8.790 millones de dólares de ingresos en 2023.

Elpetróleo y gasSe espera que el segmento alcance los 14.310 millones de dólares en 2031.

Se prevé que el mercado de Asia Pacífico crezca a una tasa compuesta anual del 7,03% durante el período previsto.

Impulsor del mercado

Crecimiento en actividades de exploración en alta mar y en aguas profundas

El mercado se está expandiendo debido a la creciente exploración en alta mar y en aguas profundas. Estos entornos requieren sistemas avanzados para monitorear operaciones de alta presión, exposición ambiental adversa y condiciones corrosivas. Garantizar la continuidad operativa y reducir los riesgos de tiempo de inactividad en las plataformas marinas requiere soluciones sólidas para el ciclo de vida de los activos.

El informe Global Energy Monitor publicado en marzo de 2025 reveló que los nuevos descubrimientos marinos en el año ascendieron a al menos 8 mil millones de barriles de petróleo equivalente (bbe). De esta cantidad, aproximadamente 4 bpep recibieron aprobación para desarrollo marino, mientras que alrededor de 6,5 bpep comenzaron a producir a medida que se lanzaron proyectos marinos. Estas cifras muestran un modesto aumento en comparación con 2023, con el 85% del volumen total de descubrimiento concentrado en solo diez campos marinos.

Desafío del mercado

Alto costo asociado con la implementación de tecnologías avanzadas

Un desafío importante para el crecimiento del mercado de gestión de la integridad de los activos son los altos costos iniciales asociados con la implementación de tecnologías y sistemas avanzados, particularmente en proyectos marinos y en aguas profundas. Estas inversiones a menudo se consideran una barrera para las empresas más pequeñas o las que operan con presupuestos ajustados.

Las empresas están adoptando soluciones rentables, como plataformas basadas en la nube para monitoreo en tiempo real y mantenimiento predictivo, lo que reduce la necesidad de grandes inversiones en infraestructura. Además, varias empresas están recurriendo al análisis de datos y a herramientas basadas en inteligencia artificial para mejorar la eficiencia y minimizar la necesidad de inspecciones frecuentes en el sitio, reduciendo así los costos operativos.

Tendencia del mercado

Inversiones crecientes en tecnologías industriales inteligentes

La integración de tecnologías digitales como la IA, la IoT y el análisis predictivo está mejorando la eficacia de los sistemas de integridad de activos. El mercado está registrando un crecimiento significativo a medida que las industrias avanzan hacia la transformación digital para la toma de decisiones en tiempo real, el mantenimiento proactivo y la optimización de costos.

Estas tecnologías permiten una detección precisa de anomalías, una mayor eficiencia de inspección y una menor intervención humana, alineándose con los objetivos estratégicos de excelencia operativa y desempeño sostenible.

En diciembre de 2024, la Confederación de la Industria India (CII) informó que el sector manufacturero de la India planea asignar entre el 11% y el 15% de su presupuesto durante los próximos dos años a la adopción de tecnologías inteligentes destinadas a acelerar la transformación digital. Se prevé un crecimiento de la inversión en áreas clave como Internet de las cosas (IoT), robótica y Big Data. Las industrias de alto capital, incluidas la aeroespacial, la automotriz y la energética, están a la vanguardia de este cambio tecnológico, impulsando la implementación a gran escala de soluciones digitales avanzadas.

Resumen del informe de mercado de gestión de integridad de activos

Segmentación

Detalles

Por tipo de servicio

Ensayos No Destructivos (END), Inspección Basada en Riesgos (RBI), Gestión de la Corrosión, Gestión de la Integridad Estructural, Otros

Por uso final

Petróleo y Gas, Energía, Minería, Aeroespacial, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por tipo de servicio (pruebas no destructivas (END), inspección basada en riesgos (RBI), gestión de la corrosión, gestión de la integridad estructural y otros): el segmento de pruebas no destructivas (NDT) ganó USD 8,79 mil millones en 2023, debido a su capacidad para proporcionar métodos de inspección precisos, rentables y seguros que minimizan el tiempo de inactividad de los activos.

Por uso final (petróleo y gas, energía, minería y aeroespacial): el segmento de petróleo y gas tuvo una participación de mercado del 37,62% en 2023, debido a la necesidad crítica de garantizar la confiabilidad y seguridad de la infraestructura de alto valor en exploración, producción y transporte.

Mercado de gestión de integridad de activosAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

América del Norte representó el 36,44% del mercado de gestión de la integridad de activos en 2023, con una valoración de 8.510 millones de dólares. Las principales industrias de América del Norte están adoptando rápidamentegemelo digitaltecnologías y análisis predictivos basados en IA para el monitoreo del estado de los activos y la optimización del rendimiento.

Este cambio está respaldado por una infraestructura de TI altamente desarrollada y fuertes inversiones en I+D tanto de empresas privadas como de agencias federales. La integración de plataformas de datos en tiempo real y herramientas de inteligencia artificial en la gestión de la integridad de los activos está creando una ventaja competitiva y contribuyendo significativamente a la expansión del mercado.

Además, con el crecimiento de la exploración de gas de esquisto y el desarrollo de gasoductos transfronterizos, América del Norte está registrando una expansión notable en el mercado.

Según la Administración de Información Energética de EE. UU., desde 2023, los operadores de oleoductos en EE. UU. han finalizado cuatro nuevos proyectos de oleoductos para líquidos de petróleo, tres de ellos dedicados al petróleo crudo y uno centrado en líquidos de gas de hidrocarburos (HGL). La complejidad y el alto valor de estos activos están impulsando una demanda continua de servicios de integridad avanzados para garantizar la seguridad, el cumplimiento y las operaciones ininterrumpidas.

La industria de gestión de la integridad de activos en Asia Pacífico está preparada para un crecimiento significativo con una sólida CAGR del 7,03% durante el período previsto. Asia Pacífico se ha convertido en un centro manufacturero global, con un amplio desarrollo de infraestructura en industrias de procesos como el cemento, el acero, los fertilizantes y la electrónica.

La creciente complejidad de la maquinaria y los activos de producción está impulsando una mayor adopción de sistemas de gestión del ciclo de vida centrados en la integridad, impulsando el mercado.

Además, el desarrollo continuo de bloques de exploración costa afuera en las costas de Asia Pacífico ha acelerado la necesidad de una gestión sólida de los activos submarinos, acelerando el crecimiento del mercado. Los entornos marinos hostiles, las complejidades estructurales y las operaciones remotas exigen soluciones de integridad especializadas, como inspecciones basadas en ROV, evaluaciones de la vida útil de la fatiga y control de la corrosión submarina.

En enero de 2025, la empresa energética estatal de Malasia, Petroliam Nasional Berhad (Petronas), dio a conocer planes para mejorar la producción nacional de petróleo y gas a través de una serie de proyectos estratégicos. La compañía tiene como objetivo perforar 69 pozos de desarrollo en 2025, un aumento con respecto a los 56 en 2024. Durante los próximos dos años, se esperan alrededor de 15 pozos de exploración anualmente, centrándose en áreas de aguas poco profundas y profundas. En total, están previstos más de 400 pozos, junto con 39 proyectos upstream, incluidas tres plataformas centrales de procesamiento costa afuera.

Marcos regulatorios

La Administración de Seguridad de Materiales Peligrosos y Oleoductos de EE. UU. (PHMSA) supervisa las normas de seguridad de los oleoductos. PHMSA ha establecido Programas de Gestión de Integridad (IMP) para tuberías de transmisión y distribución de gas, como se describe en 49 CFR Partes 192 y 195. Estas regulaciones exigen a los operadores desarrollar e implementar IMP integrales para garantizar la seguridad e integridad de sus sistemas de tuberías.

La Directiva de Equipos a Presión (PED) 2014/68/UE de la Unión Europea establece los estándares para el diseño, fabricación y evaluación de la conformidad de equipos a presión. Esta directiva garantiza que los equipos a presión dentro de la UE cumplan los requisitos de seguridad esenciales. Además, la Directiva Seveso III (2012/18/UE) se centra en el control de los riesgos de accidentes graves que involucran sustancias peligrosas, enfatizando la importancia de la integridad de los activos en la prevención de accidentes industriales.

El Regulador de Energía de Australia (AER) y el Operador del Mercado de Energía de Australia (AEMO) supervisan el marco regulatorio del sector energético. Las prácticas de gestión de la integridad de los activos se guían por estándares como AS/NZS ISO 55001, que describe los requisitos para los sistemas de gestión de activos. Estos estándares enfatizan la importancia de una gestión sistemática de activos para garantizar la confiabilidad y la seguridad.

Panorama competitivo:

Los actores del mercado se centran cada vez más en asociaciones estratégicas y esfuerzos de colaboración para mejorar sus ofertas de gestión de la integridad de los activos, una medida que está fortaleciendo su posicionamiento en el mercado y ampliando las capacidades de las soluciones.

Estas alianzas permiten a las empresas integrar experiencia especializada y funcionalidades de software avanzadas, simplificando la implementación y mejorando los resultados generales del rendimiento de los activos. Estos movimientos estratégicos reflejan una tendencia más amplia de la industria hacia la alineación de las plataformas de software con servicios de consultoría de dominios específicos, lo que permite a los usuarios finales extraer mayor valor de los sistemas de integridad de activos.

En febrero de 2024, Cenosco, un proveedor de software de integridad de activos, formó una alianza estratégica con MaxGrip, una consultora centrada en la gestión del rendimiento de activos. La colaboración tiene como objetivo mejorar las capacidades de gestión de la integridad de los activos mediante la integración de IMS Suite de Cenosco con la experiencia de MaxGrip en rendimiento de activos, gestión de cambios y servicios de asesoramiento sobre integridad. Esta asociación permitirá a los usuarios de IMS Suite obtener acceso a los profundos conocimientos de la industria y a la experiencia práctica de MaxGrip en la implementación y optimización del software.

Lista de empresas clave en el mercado Gestión de integridad de activos:

En octubre de 2023, Antea se asoció con Team Industrial para ofrecer una solución unificada de gestión de la integridad de los activos para industrias con uso intensivo de activos, como las de petróleo y gas, petroquímica, aeroespacial y energética. La colaboración fusiona el software digital de Antea con los servicios de integridad de activos de TEAM, creando una oferta integral que mejora la eficiencia operativa. Esta solución conjunta está diseñada para mejorar la toma de decisiones basada en datos al proporcionar conocimientos más profundos y soporte optimizado durante todo el ciclo de vida de los activos.

En marzo de 2024, Oceaneering International formó una colaboración con Global Design Innovation (GDi) para ofrecer soluciones de gestión de activos digitales adaptadas a sectores como el petróleo y el gas, los servicios públicos y la generación de energía. Según el acuerdo, Oceaneering adoptará el software Vision de GDi para mejorar la eficiencia de la inspección. La tecnología permite la evaluación remota de las condiciones de los activos externos, lo que reduce significativamente la necesidad de inspecciones regulares en el sitio y respalda prácticas de mantenimiento más seguras y eficientes.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de gestión de integridad de activos durante el período de pronóstico?

¿Qué tamaño tenía el mercado en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.