Tamaño del mercado de sistemas de oxígeno para aeronaves, participación, crecimiento y análisis de la industria, por componente (sistema de almacenamiento, sistema de entrega, máscara), por tipo (pasajero, tripulación), por aeronave (aviación comercial, aviación militar, otros), por mecanismo (generador de oxígeno químico, sistema de oxígeno comprimido) y análisis regional. 2024-2031

Páginas: 210 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca la industria global dedicada al diseño, fabricación y suministro de sistemas de suministro de oxígeno utilizados en varios tipos de aeronaves, incluidas plataformas de aviación comercial, militar y general. El mercado incluye una amplia gama de componentes como cilindros de oxígeno, reguladores, máscaras y sistemas de control.

El informe describe los principales impulsores del crecimiento del mercado, junto con un análisis en profundidad de las tendencias emergentes y los marcos regulatorios en evolución que dan forma a la trayectoria de la industria.

Mercado de sistemas de oxígeno para aeronavesDescripción general

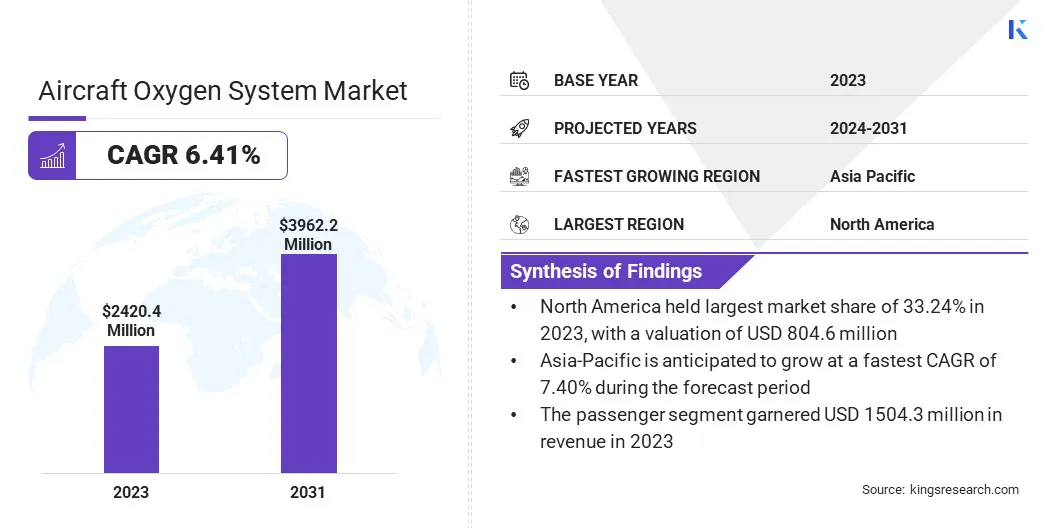

El tamaño del mercado mundial de sistemas de oxígeno para aeronaves se valoró en 2420,4 millones de dólares en 2023 y se prevé que crezca de 2564,9 millones de dólares en 2024 a 3962,2 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 6,41% durante el período previsto.

Este crecimiento se atribuye a la creciente demanda de sistemas de seguridad avanzados en los sectores de aviación comercial, militar y general, impulsada por el aumento del tráfico aéreo de pasajeros y la creciente producción de aviones en todo el mundo. La necesidad de sistemas confiables de suministro de oxígeno, particularmente en operaciones a gran altitud, está contribuyendo aún más a la expansión del mercado.

Aspectos destacados clave del mercado

El tamaño de la industria de sistemas de oxígeno para aviones se valoró en 2420,4 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 6,41% de 2024 a 2031.

América del Norte tenía una cuota de mercado del 33,24% en 2023, con una valoración de 804,6 millones de dólares.

El segmento de sistemas de almacenamiento obtuvo ingresos de 1.020,6 millones de dólares en 2023.

Se espera que el segmento de pasajeros alcance los 2.438,7 millones de dólares en 2031.

El segmento de aviación comercial obtuvo ingresos de 930,7 millones de dólares en 2023.

Se prevé que el segmento de sistemas de oxígeno comprimido sea testigo de la tasa compuesta anual más rápida del 6,43% durante el período de pronóstico.

Se prevé que el mercado en Asia Pacífico crezca a una tasa compuesta anual del 7,40% durante el período previsto.

Principales empresas que operan en el sistema de oxígeno de los aviones.mercadoson Safran Group, Diehl Stiftung & Co. KG, Precise Flight Inc., AIR LIQUIDE, Essex Industries, Inc., East/West Industries, Inc., Aerox Aviation Oxygen Systems, Aithre Inc, Eaton, Collins Aerospace, Meggitt PLC, AIR TEAM, s.r.o., AEROCONTACT, SK AeroSafety Group y Life Flight Network.

Además, los avances tecnológicos en sistemas de oxígeno livianos y energéticamente eficientes, junto con estrictas normas internacionales de seguridad de la aviación, están impulsando el crecimiento del mercado. La modernización de las flotas de aviones existentes y la creciente adopción de sistemas de oxígeno ligeros y eficientes también contribuyen a las perspectivas positivas del mercado durante el período previsto.

En febrero de 2025, el Laboratorio Químico Nacional CSIR (CSIR-NCL), en asociación con el Depósito de Reparación de Base 11 (BRD) de la Fuerza Aérea India, resolvió un desafío crítico en el Sistema de Generación de Oxígeno a Bordo (OBOGS) de los aviones de combate MiG-29. Al desarrollar un proceso de rejuvenecimiento avanzado para el material de zeolita integral de OBOGS, la colaboración mejoró significativamente la producción de oxígeno y aumentó el rendimiento durante las operaciones a gran altitud.

Aumento del tráfico aéreo de pasajeros y de las entregas de aeronaves

El mercado se está expandiendo constantemente, impulsado por el continuo aumento del tráfico aéreo mundial de pasajeros y el consiguiente aumento de las entregas de aviones comerciales en los mercados desarrollados y emergentes.

A medida que se intensifica la demanda de viajes aéreos, las aerolíneas están expandiendo y modernizando rápidamente sus flotas para mejorar la capacidad, la eficiencia operativa y la seguridad de los pasajeros, alimentando así la necesidad de sistemas de oxígeno a bordo confiables. Los sistemas de oxígeno de las aeronaves desempeñan un papel fundamental para garantizar la seguridad de la tripulación y los pasajeros, especialmente en entornos de gran altitud o escenarios de emergencia, lo que los convierte en un componente obligatorio en todas las aeronaves de nueva fabricación.

Además, se espera que el resurgimiento del sector de la aviación después de la pandemia, junto con las iniciativas de renovación de flotas y las crecientes inversiones en infraestructura de transporte aéreo, fortalezcan aún más la demanda de sistemas avanzados de oxígeno en los próximos años.

En octubre de 2024, Life Flight Network, en colaboración con Spectrum Aeromed, instaló oxígeno líquido (LOX) en un nuevo avión Pilatus PC-12, lo que marca la primera modificación de este tipo en recibir la aprobación del Certificado de tipo suplementario (STC) de la FAA. La incorporación de capacidades LOX mejora la capacidad de la aeronave para brindar apoyo a pacientes gravemente enfermos y heridos, aumentando significativamente la capacidad de transporte de oxígeno y mejorando la eficiencia operativa durante transportes prolongados.

Restricciones de peso y espacio en el diseño de aeronaves

Las limitaciones de peso y espacio en el diseño de aeronaves plantean un desafío crítico para el mercado de sistemas de oxígeno para aeronaves, ya que las aeronaves modernas exigen sistemas altamente eficientes que ocupen el mínimo espacio y aporten el menor peso posible a la estructura general.

Los sistemas de oxígeno, que comprenden componentes como cilindros, reguladores, válvulas y mecanismos de suministro, deben integrarse en las aeronaves sin interferir con otros sistemas a bordo ni comprometer los objetivos de eficiencia del combustible. Este desafío se ve intensificado aún más por la necesidad de mantener rigurosos estándares de seguridad y confiabilidad del sistema en diferentes condiciones de altitud y presión.

Para abordar este problema, los fabricantes recurren cada vez más a tecnologías avanzadas.materiales ligeros, como compuestos de fibra de carbono y aleaciones de titanio, para reducir la masa del componente. El uso de diseños de sistemas compactos y modulares también mejora la utilización del espacio y simplifica la instalación.

Además, la colaboración en las primeras etapas con los fabricantes de equipos originales de aviones permite una integración perfecta de los sistemas de oxígeno en la arquitectura de los aviones, lo que garantiza la compatibilidad y minimiza los conflictos de diseño. Las inversiones en I+D destinadas a la miniaturización, junto con la incorporación de unidades de control inteligentes basadas en sensores, respaldan aún más el desarrollo de sistemas de oxígeno livianos, eficientes en el espacio y basados en el rendimiento.

Integración de tecnologías inteligentes y basadas en sensores

Las tecnologías inteligentes y basadas en sensores están transformando significativamente los sistemas de oxígeno de las aeronaves al mejorar la funcionalidad, la seguridad y la eficiencia operativa. Los sistemas modernos ahora incorporan sensores avanzados que monitorean continuamente la presión de oxígeno, los caudales y los niveles de los cilindros, lo que permite realizar diagnósticos del sistema y seguimiento del rendimiento en tiempo real.

Estas funciones inteligentes permiten la detección inmediata de anomalías, reduciendo el riesgo de fallo del sistema durante el vuelo y mejorando el tiempo de respuesta en escenarios de emergencia. La integración con los sistemas de monitoreo del estado de las aeronaves permite aún másmantenimiento predictivo, minimizando los tiempos de inactividad no programados y optimizando los programas de mantenimiento.

Además, las unidades de control digital equipadas con capacidades de registro de datos respaldan el cumplimiento normativo y agilizan los procedimientos de generación de informes. A medida que las aeronaves se vuelven cada vez más conectadas y automatizadas, la adopción de sistemas de oxígeno inteligentes está desempeñando un papel fundamental en el avance de los estándares de seguridad, la reducción de la intervención manual y el apoyo al cambio más amplio hacia una infraestructura de aviación inteligente.

En marzo de 2024, Eaton recibió la aprobación de la FAA para el reemplazo del sensor de oxígeno de su sistema de generación de nitrógeno (NGS) para el Boeing 737 Next Generation (NG) y el 737 MAX. El nuevo sensor ofrece una mayor precisión en la detección de oxígeno, un mejor rendimiento de la aeronave y ahorros de costos a través de una confiabilidad mejorada y un mayor tiempo de vuelo, cumpliendo con los requisitos regulatorios recientes.

Resumen del informe de mercado del sistema de oxígeno para aeronaves

Segmentación

Detalles

Por componente

Sistema De Almacenamiento, Sistema De Entrega, Máscara

Por tipo

Pasajero, Tripulación

Por avión

Aviación Comercial, Aviación Militar, Otros

Por mecanismo

Generador de oxígeno químico, sistema de oxígeno comprimido

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por componente (sistema de almacenamiento, sistema de entrega, máscara): el segmento de sistemas de almacenamiento ganó USD 1020,6 millones en 2023 debido a la necesidad crítica de una contención de oxígeno confiable y de alta capacidad en aviones comerciales y militares.

Por tipo (Pasajeros, Tripulación): El segmento de pasajeros ocupó el 62,15% del mercado en 2023, debido a la instalación obligatoria de sistemas de oxígeno para la seguridad de los pasajeros en aviones comerciales, especialmente durante operaciones de gran altitud y escenarios de emergencia.

Por Avión (Aviación Comercial,Aviación militar, Otros): Se prevé que el segmento de la aviación comercial alcance los 1.525,4 millones de dólares en 2031, debido al creciente tráfico aéreo mundial de pasajeros, el aumento de las entregas de aviones y el creciente énfasis en la seguridad de los pasajeros y el cumplimiento normativo.

Por mecanismo (generador de oxígeno químico, sistema de oxígeno comprimido): se prevé que el segmento de sistemas de oxígeno comprimido crezca a una tasa compuesta anual del 6,43 % durante el período de pronóstico, debido a sus ventajas al proporcionar un suministro de oxígeno confiable y de alta capacidad, y su uso generalizado en aviones comerciales y militares para necesidades de oxígeno suplementario y de emergencia.

Mercado de sistemas de oxígeno para aeronavesAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de sistemas de oxígeno para aviones de América del Norte se situó en alrededor del 33,24% en 2023, con una valoración de 804,6 millones de dólares. Este predominio se atribuye a la infraestructura de aviación avanzada de la región, el alto gasto en defensa y la presencia de fabricantes de aviones y proveedores de sistemas líderes.Además, las crecientes inversiones en aviones de próxima generación, junto con el enfoque en la seguridad de los pasajeros y la tripulación, continúan impulsando la expansión del mercado.

El sólido marco regulatorio de la región, que incluye estrictos estándares de seguridad para los sistemas de oxígeno, respalda el crecimiento continuo en los sectores de la aviación comercial y militar.Además, la creciente demanda de modernización de aeronaves, junto con los avances en las tecnologías de sistemas de oxígeno, fortalece aún más el mercado en América del Norte.

La industria de sistemas de oxígeno para aeronaves en Asia y el Pacífico está preparada para un crecimiento significativo con una sólida tasa compuesta anual del 7,40% durante el período previsto. Este crecimiento es impulsado por la creciente demanda de viajes aéreos, particularmente en mercados emergentes como China e India. Además, la creciente industria de la aviación de defensa de la región y la modernización de las flotas militares están contribuyendo a la demanda de sistemas de oxígeno avanzados.

Las iniciativas gubernamentales para mejorar los estándares de seguridad de la aviación, junto con el creciente número de entregas y actualizaciones de aviones, están impulsando aún más el crecimiento del mercado. Además, un mayor enfoque en la seguridad de los pasajeros y el cumplimiento normativo está acelerando la adopción de sistemas de oxígeno modernos en la aviación comercial y militar en toda la región.

En marzo de 2025, la Organización de Investigación y Desarrollo de Defensa (DRDO) de la India completó con éxito pruebas a gran altitud de su Sistema de soporte vital integrado indígena (ILSS), que incluye un sistema generador de oxígeno a bordo (OBOGS), para el avión Tejas de aviones de combate ligeros (LCA). El sistema, probado en el LCA-Prototype Vehicle-3, demostró un rendimiento confiable en altitudes que alcanzan los 50,000 pies y durante maniobras de vuelo de alta G. Con un 90% de componentes autóctonos y 10 unidades reemplazables de línea integradas, el ILSS cumplió con todos los criterios aeromédicos y de rendimiento de vuelo requeridos.

Marcos regulatorios

en los estados unidos, los sistemas de oxígeno de las aeronaves están regulados por las pautas de la Administración Federal de Aviación (FAA), específicamente 14 CFR Parte 91.211, que exige el uso de oxígeno suplementario para pilotos y pasajeros en altitudes de presión de cabina específicas para prevenir la hipoxia y garantizar la seguridad en vuelo.

en australia, los sistemas de oxígeno de las aeronaves están regulados por la Circular Asesora AC 21-39 v1.1 de la Autoridad de Seguridad de la Aviación Civil (CASA), que proporciona orientación sobre el diseño, instalación y ajuste de sistemas de oxígeno gaseoso en las aeronaves.

En la Unión Europea, los sistemas de oxígeno de las aeronaves se abordan en la tarea de reglamentación RMT.0458 de la EASA, que se centra en mitigar los riesgos de incendio de oxígeno en los sistemas de oxígeno gaseoso utilizados en los aviones CS-23 y CS-25.

Panorama competitivo

El mercado de sistemas de oxígeno para aeronaves se caracteriza por un panorama competitivo moderadamente consolidado, con una combinación de empresas aeroespaciales globales establecidas y fabricantes de componentes especializados. Los participantes clave del mercado se están centrando en estrategias como la innovación tecnológica, la miniaturización de sistemas y la integración de funciones inteligentes para mejorar el rendimiento del producto y alinearse con los requisitos cambiantes de las aeronaves.

Las empresas también están invirtiendo en I+D para desarrollar sistemas de oxígeno livianos y compactos que cumplan con estrictos estándares regulatorios y de seguridad al tiempo que mejoran la eficiencia y la facilidad de instalación. Además, se están aprovechando las asociaciones a largo plazo con fabricantes de equipos originales de aviones, junto con fusiones y adquisiciones, para ampliar el alcance del mercado, asegurar contratos y diversificar la oferta de productos en los sectores de la aviación comercial y de defensa.

En junio de 2023, Safran inició negociaciones exclusivas con Air Liquide para adquirir sus actividades de oxígeno aeronáutico. Este movimiento estratégico tiene como objetivo fortalecer la posición de Safran en el mercado aeroespacial mediante la integración de la tecnología avanzada de generación de oxígeno de Air Liquide para aviones civiles y militares.

Empresas clave en el mercado de sistemas de oxígeno para aeronaves:

Desarrollos recientes (fusiones y adquisiciones/asociaciones)

En febrero de 2024, Vietjet Aviation Joint Stock Company anunció una asociación estratégica con Safran Aerosystems para el suministro de equipos de seguridad esenciales para su avión B737MAX. La colaboración incluye balsas salvavidas, equipos de protección respiratoria, máscaras para la tripulación, chalecos salvavidas y servicios de apoyo continuo, mejorando la seguridad de los pasajeros a bordo.

En julio de 2023, Bridgepoint adquirió SK AeroSafety Group, un destacado proveedor de servicios de mantenimiento, reparación y revisión (MRO) para componentes de seguridad de la aviación. A través de esta adquisición, SK AeroSafety pretende acelerar su expansión global y ampliar sus capacidades de servicio.

tiene

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de sistemas de oxígeno para aeronaves durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.