Tamaño del mercado de arrancadores de aire, participación, crecimiento y análisis de la industria, por tipo de motor (motores diésel, turbinas de gas), por tipo (arrancadores de turbina, arrancadores de paletas, arrancadores de aire con engranajes), por canal de ventas (OEM, mercado de repuestos), por industria de uso final y análisis regional. 2024-2031

Páginas: 160 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Sharmishtha M. | Última actualización: febrero de 2026

El mercado se refiere a la industria involucrada en la producción y suministro de sistemas de arranque neumático utilizados para iniciar grandes motores de turbina de gas o diésel. Estos sistemas dependen del aire comprimido para generar el par necesario para arrancar motores en aplicaciones como embarcaciones marinas, plataformas de petróleo y gas, locomotoras y equipos de minería.

Los arrancadores neumáticos se prefieren por su confiabilidad, funcionamiento sin chispas e idoneidad en entornos peligrosos o remotos. El mercado incluye varios tipos de productos, incluidos arrancadores neumáticos de turbina y de paletas, junto con componentes de soporte como depósitos de aire, válvulas y sistemas de control.

El informe describe los principales impulsores del crecimiento del mercado, junto con un análisis en profundidad de las tendencias emergentes y los marcos regulatorios en evolución que dan forma a la trayectoria de la industria.

Mercado de arrancadores de aireDescripción general

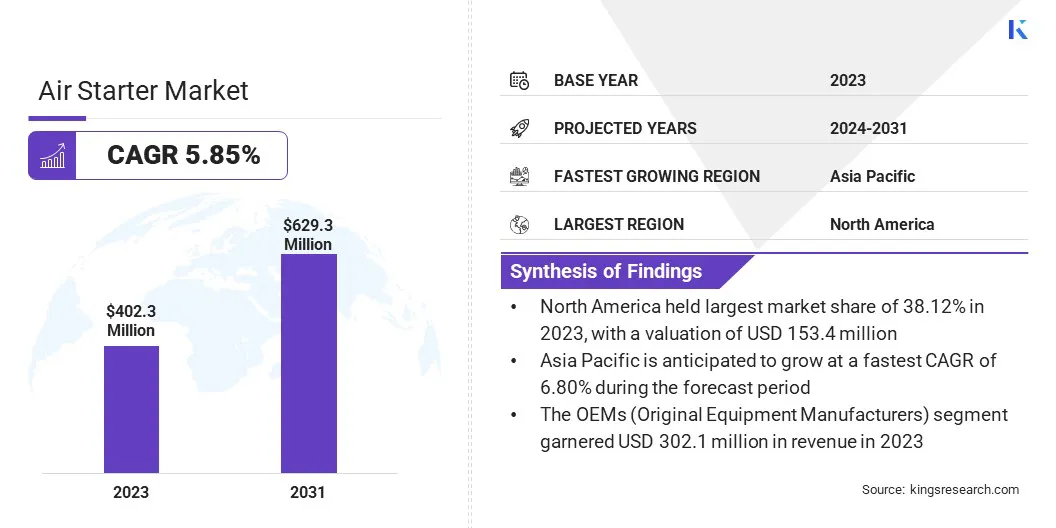

El tamaño del mercado global de arrancadores de aire se valoró en 402,3 millones de dólares en 2023, que se estima en 422,8 millones de dólares en 2024 y alcanzará los 629,3 millones de dólares en 2031, creciendo a una tasa compuesta anual del 5,85% de 2024 a 2031.

Las crecientes inversiones en flotas de aviones comerciales y militares están alimentando la demanda de unidades de arranque aéreo, ya que los sistemas confiables de arranque de motores son esenciales para la preparación, la eficiencia operativa y la seguridad de la flota.

Las principales empresas que operan en la industria de arrancadores de aire son Ingersoll Rand, Maradyne Corporation, Caterpillar, KH Equipment, Rheinmetall AG, Honeywell International Inc., TDI, Galí, Powerstart UK, MASCO, MAK Controls & Systems Pvt. Limitado. Limited y General Electric Company.

El mercado está experimentando una demanda significativa, impulsada en gran medida por la creciente demanda de soluciones de modernización y actualización. Las aerolíneas y los sectores industriales están reemplazando sistemas de arranque obsoletos y menos eficientes con unidades modernas de alto rendimiento para mejorar la confiabilidad y la eficiencia energética. Estos factores están contribuyendo a la mayor adopción de arrancadores aéreos en los sectores de la aviación comercial y militar a nivel mundial.

Aspectos destacados clave

El tamaño de la industria de arrancadores de aire se registró en 402,3 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 5,85% de 2024 a 2031.

América del Norte tenía una cuota de mercado del 38,12% en 2023, con una valoración de 153,4 millones de dólares.

El segmento de motores diésel obtuvo ingresos de 261,9 millones de dólares en 2023.

Se espera que el segmento de arrancadores de turbinas alcance los 334,0 millones de dólares en 2031.

El segmento OEM (fabricantes de equipos originales) tuvo un mercado del 75,09% en 2023.

Se prevé que el segmento marino tenga una tasa compuesta anual del 6,87% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 6,80% durante el período previsto.

Impulsor del mercado

"Expansión en Aeroespacial y Defensa"

El mercado de arranque aéreo está impulsado principalmente por la expansión continua de los sectores aeroespacial y de defensa en todo el mundo. Según elAsociación de Transporte Aéreo Internacional (IATA),El tráfico aéreo total en 2024 aumentó un 10,4% en comparación con 2023. El tráfico internacional aumentó un 13,6%, mientras que la capacidad total creció un 8,7% y la capacidad internacional un 12,8%.

A medida que los países invierten en mejorar y ampliar sus flotas de aviones, aumenta la necesidad de sistemas de arranque aéreo confiables y de alto rendimiento. Estas unidades desempeñan un papel fundamental a la hora de garantizar un arranque rápido y fiable del motor en escenarios de misión crítica.

Además, los crecientes programas globales de modernización del tráfico aéreo y la defensa están acelerando aún más la demanda de tecnologías avanzadas de arranque aéreo en aplicaciones de apoyo terrestre y a bordo.

Desafío del mercado

"Disponibilidad de tecnologías alternativas"

Uno de los desafíos clave en el mercado de arrancadores neumáticos es la creciente disponibilidad de tecnologías alternativas, como arrancadores alimentados por baterías y totalmente eléctricos. Estos sistemas ofrecen un funcionamiento más silencioso, menores emisiones y un mantenimiento más sencillo, lo que los convierte en una opción atractiva para las industrias que priorizan la sostenibilidad y la rentabilidad operativa.

Para abordar este desafío, los fabricantes tradicionales de arrancadores neumáticos están invirtiendo en sistemas híbridos, mejorando la eficiencia energética e incorporando tecnologías de reducción de ruido para seguir siendo competitivos.

Tendencia del mercado

"Diagnóstico basado en datos"

Una tendencia clave que está dando forma al mercado de arrancadores de aire es la integración de diagnósticos basados en datos y tecnologías inteligentes. Las modernas unidades de arranque neumático cuentan con sistemas de monitoreo de estado integrados que permiten el mantenimiento predictivo, lo que reduce el tiempo de inactividad inesperado y extiende la vida útil del equipo.

Estas unidades inteligentes recopilan datos de rendimiento en tiempo real, lo que permite a los operadores identificar desgaste, ineficiencias o posibles fallas antes de que ocurran. Este cambio hacia el diagnóstico inteligente mejora la confiabilidad operativa y también respalda la planificación de mantenimiento rentable, lo que lo hace valioso para los sectores industrial y de aviación.

Resumen del informe de mercado de arrancadores de aire

Segmentación

Detalles

Por tipo de motor

Motores diésel (motores diésel de alta velocidad, motores diésel de velocidad media), turbinas de gas (turbinas de servicio pesado, turbinas aeroderivadas)

Por tipo

Arrancadores de turbina (arrancadores de turbina helicoidales, arrancadores de turbina axiales), arrancadores de paletas (arrancadores de paletas lubricados, arrancadores de paletas no lubricados), arrancadores de aire con engranajes (arrancadores de engranajes planetarios, arrancadores de engranajes rectos)

Por canal de ventas

OEM (fabricantes de equipos originales), mercado de repuestos

Por industria de uso final

Petróleo y Gas, Marina, Minería, Aviación, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de motor (motores diésel, turbinas de gas): El segmento de motores diésel ganó USD 261,9 millones en 2023 debido a la creciente demanda de sistemas de arranque confiables en motores de servicio pesado, particularmente en aplicaciones industriales y sectores de generación de energía.

Por tipo (arrancadores de turbina, arrancadores de paletas, arrancadores de aire con engranajes): el segmento de arrancadores de turbinas poseía el 54,09% del mercado en 2023, debido a su papel esencial en el arranque de motores de aviones y a la creciente demanda en los sectores de la aviación comercial y militar.

Por canal de ventas [OEM (fabricantes de equipos originales), mercado de posventa]: se proyecta que el segmento de OEM alcance los 473,1 millones de dólares para 2031, debido a la expansión continua de la flota, los avances tecnológicos y un creciente enfoque en soluciones de arranque de aire de alta eficiencia y bajo mantenimiento en la aviación.

Por industria de uso final (petróleo y gas, marina, minería, aviación, otros): se prevé que el segmento marino tenga una tasa compuesta anual del 6,87 % durante el período previsto, impulsada por la creciente demanda de arrancadores de aire confiables en motores marinos y las crecientes actividades comerciales internacionales.

Mercado de arrancadores de aireAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

La cuota de mercado de arrancadores de aire de América del Norte se situó en torno al 38,12% en 2023 en el mercado global, con una valoración de 153,4 millones de dólares. Se espera que América del Norte siga siendo la región dominante en el mercado debido a sus fuertes sectores aeroespacial y de defensa.Estados Unidos es un importante centro tanto comercial comoaviación militar, impulsando la demanda de sistemas avanzados de arranque neumático.

Además, importantes inversiones en expansión de flota, programas de modernización de defensa y estrictos estándares de seguridad operativa contribuyen al liderazgo del mercado de la región. La sólida infraestructura, los avances tecnológicos y el elevado tráfico aéreo de la región fortalecen aún mássu posición como líder del mercado.

La industria de arrancadores de aire de Asia Pacífico está preparada para un crecimiento significativo con una sólida CAGR del 6,80% durante el período previsto. Asia Pacífico es la región de más rápido crecimiento en el mercado, impulsada por una rápida industrialización, desarrollo de infraestructura y sectores de aviación en expansión en países como India y el Sudeste Asiático.

Según elFundación de valor de marca de la India, Se prevé que la India se convierta en el tercer mercado de pasajeros aéreos más grande del mundo para 2030. El sector de la aviación del país está preparado para un crecimiento significativo, y se espera que el número de aviones alcance los 1.100 para 2027.

Además, el aumento de las inversiones en industrias como la del petróleo y el gas, la minería y la marina están impulsando la demanda de sistemas de arranque neumático eficientes y confiables. El enfoque de la región en modernizar las flotas de defensa e impulsar el tráfico aéreo acelera aún más el crecimiento del mercado.

Marcos regulatorios

en la india, la Dirección General de Aviación Civil (DGAC) es la autoridad reguladora responsable de hacer cumplir las normas de aviación civil, la seguridad aérea y las normas de aeronavegabilidad. También supervisa las normas de seguridad de la aviación, incluidas las que rigen los sistemas de arranque de aire para aeronaves.

En la UE, EASA (Agencia de Seguridad Aérea de la Unión Europea) es responsable de establecer y hacer cumplir las normas de seguridad para los equipos de aviación, incluidas las unidades de arranque de aire, al tiempo que garantiza la seguridad y la protección del medio ambiente en la aviación civil.

en los estados unidos, la FAA (Administración Federal de Aviación) rige la seguridad de la aviación y garantiza que los sistemas de arranque de aire cumplan con las regulaciones para la aviación comercial, manteniendo altos estándares de seguridad y rendimiento.

Panorama competitivo

Las empresas de la industria de arrancadores de aire se centran cada vez más en ampliar sus carteras de productos y mejorar el servicio al cliente. Los actores clave están invirtiendo en tecnologías avanzadas como diagnósticos basados en datos y mantenimiento predictivo para sistemas de arranque neumático.

Las asociaciones estratégicas, adquisiciones y esfuerzos de reestructuración también son comunes a medida que las empresas buscan brindar soluciones más especializadas y eficientes para satisfacer la creciente demanda global y los requisitos regulatorios en industrias como la aeroespacial, la de defensa y la industrial.

Lista de empresas clave en el mercado Arrancador de aire:

Ingersoll-Rand

Corporación Maradyne

Oruga

Equipos KH

Rheinmetall AG

Honeywell Internacional Inc.

TDI

Gali

Arranque eléctrico Reino Unido

MASCO

Controles y sistemas MAK Pvt. Limitado. Limitado

Compañía eléctrica general

Desarrollos recientes (pruebas)

En septiembre de 2024, Rheinmetall completó con éxito las pruebas operativas de su unidad de arranque neumático eléctrico (eMSU) con Air Canada. La eMSU, que cuenta con un sistema de batería de iones de litio y un compresor de turbina accionado eléctricamente, demostró su capacidad para arrancar eficientemente motores de aviones, incluido el Airbus A220 con motores Pratt & Whitney PW1524G.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de arrancadores de aire durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Sharmishtha es una analista de investigación en ciernes con un fuerte compromiso de lograr la excelencia en su campo. Aporta un enfoque meticuloso a cada proyecto, profundizando en los detalles para garantizar resultados integrales y reveladores. Apasionada por el aprendizaje continuo, se esfuerza por mejorar su experiencia y mantenerse a la vanguardia en el dinámico mundo de la investigación de mercados. Más allá del trabajo, Sharmishtha disfruta leer libros, pasar tiempo de calidad con amigos y familiares y participar en actividades que fomenten el crecimiento personal.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.