Tamaño del mercado de plantas de separación de aire, participación, crecimiento y análisis de la industria, por proceso (criogénico, no criogénico), por gas (oxígeno, nitrógeno, argón, otros), por industria de uso final (hierro y acero, petróleo y gas) y análisis regional. 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: September 2025 | Autor: Versha V. | Última actualización: October 2025

Las plantas de separación de aire son sistemas industriales diseñados para separar el aire atmosférico en sus componentes principales: oxígeno, nitrógeno y argón. Estas plantas utilizan procesos criogénicos y no criogénicos para lograr altos niveles de pureza para aplicaciones industriales.

Sus aplicaciones incluyen la producción de metales, el procesamiento de energía, la síntesis química y la generación de oxígeno médico para instalaciones sanitarias. El alcance del informe cubre procesos, tipos de gas e industrias de uso final, incluidas las de hierro y acero, petróleo y gas, productos químicos y atención médica.

Mercado de plantas de separación de aireDescripción general

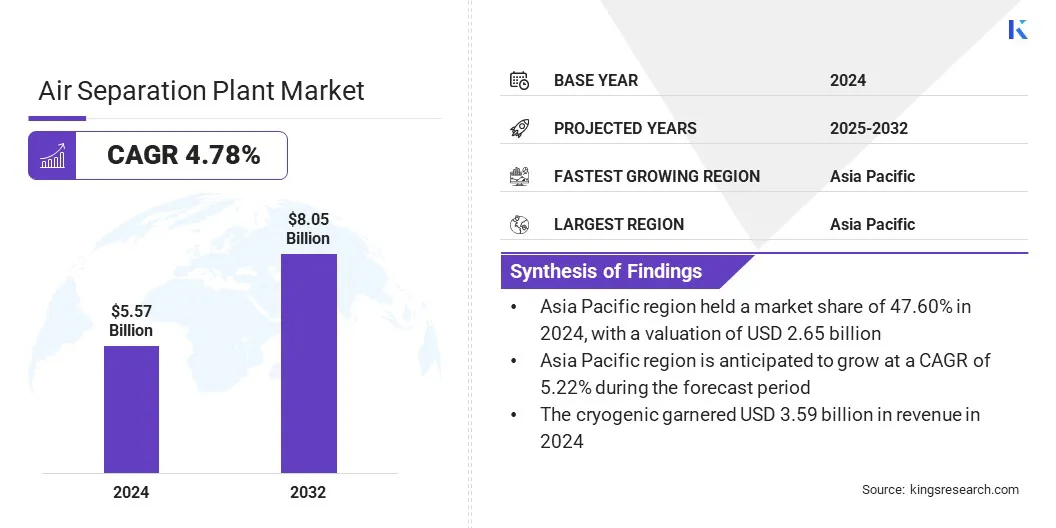

El tamaño del mercado mundial de plantas de separación de aire se valoró en 5,57 mil millones de dólares en 2024 y se prevé que crezca de 5,81 mil millones de dólares en 2025 a 8,05 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 4,78% durante el período previsto.

El mercado está creciendo debido a la gran demanda de la industria del hierro y el acero y a la creciente preferencia por gases raros de alta pureza, incluidos argón, neón, criptón y xenón, en electrónica, semiconductores y aplicaciones de fabricación especializadas.

Aspectos destacados clave del mercado:

El tamaño de la industria de las plantas de separación de aire se registró en 5.570 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 4,78% entre 2025 y 2032.

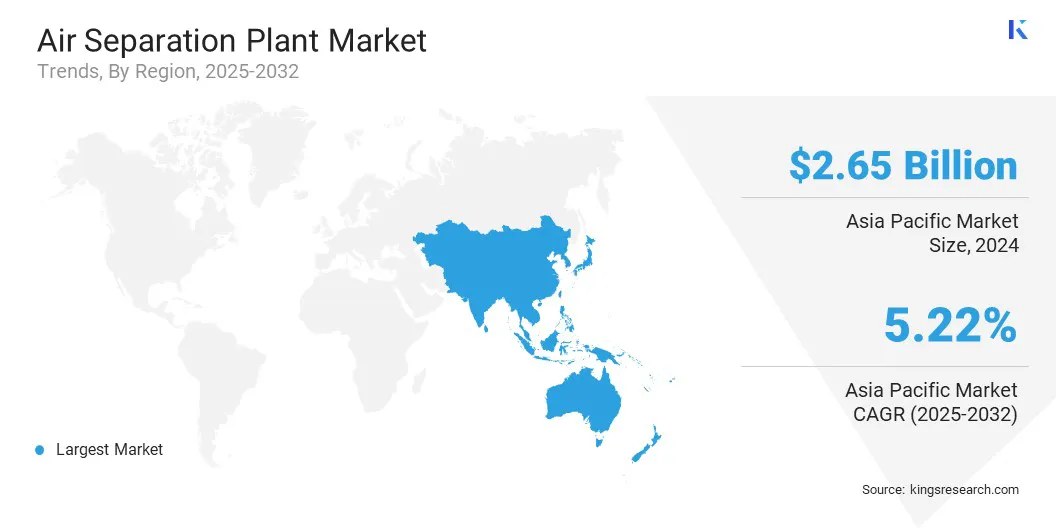

Asia Pacífico tenía una cuota de mercado del 47,60% en 2024, con una valoración de 2.650 millones de dólares.

El segmento criogénico obtuvo 3.590 millones de dólares de ingresos en 2024.

Se espera que el segmento del oxígeno alcance los 4.410 millones de dólares en 2032.

Se espera que el segmento del hierro y el acero alcance los 2.980 millones de dólares en 2032.

Se prevé que América del Norte crezca a una tasa compuesta anual del 4,67% durante el período previsto.

Las principales empresas que operan en el mercado de plantas de separación de aire son Linde PLC, Air Liquide Engineering & Construction, Air Products and Chemicals, Inc., MITSUBISHI HEAVY INDUSTRIES, LTD., Messer, INOX-Air Products Inc., MATHESON Tri-Gas, Inc., POSCO Holdings Inc., Universal Industrial Gases, LLC, Cryostar, NIKKISO, Sanghi Oxygen, Honeywell International Inc., AIR WATER INC. y Technex.

El uso cada vez mayor de electricidad con bajas emisiones de carbono en los procedimientos de separación del aire para reducir la huella de carbono está respaldando aún más el crecimiento del mercado. Los operadores están haciendo uso de energía solar yenergía eólicapara suministrar electricidad para procesos que consumen mucha energía.

Esto respalda los objetivos de sostenibilidad y se alinea con las iniciativas globales de reducción de emisiones. Las inversiones en instalaciones alimentadas por energía verde se están expandiendo, lo que permite a los productores lograr menores emisiones operativas manteniendo al mismo tiempo una alta eficiencia de producción.

En junio de 2024, ExxonMobil y Air Liquide acordaron apoyar la producción de hidrógeno y amoníaco con bajas emisiones de carbono. La asociación incluye el transporte de hidrógeno bajo en carbono a través de la red de tuberías de Air Liquide y la construcción de cuatro grandes unidades modulares de separación de aire para suministrar oxígeno y nitrógeno. Estas unidades utilizarán principalmente electricidad baja en carbono para reducir la huella de carbono del proyecto.

Impulsor del mercado

Creciente demanda de la industria siderúrgica

La creciente demanda de la industria siderúrgica es un importante impulsor del mercado. El crecimiento de la producción mundial de acero, respaldado por proyectos de infraestructura y desarrollo industrial, está creando una fuerte demanda de suministro continuo de oxígeno.

El oxígeno es un insumo fundamental en la fabricación de acero, particularmente para las operaciones de altos hornos y hornos de oxígeno básicos, donde favorece la combustión y la eliminación de impurezas. Este creciente requisito convierte a las plantas de separación de aire en un componente esencial para garantizar una producción de gas eficiente y a gran escala para las operaciones de fabricación de acero.

En enero de 2025, INOX Air Products puso en servicio su unidad de separación de aire más grande hasta la fecha, con una capacidad instalada de 2150 toneladas por día en la planta de Bokaro de la Autoridad del Acero de la India. Esta es la planta de oxígeno totalmente nueva más grande de INOXAP y la ASU más grande jamás instalada en cualquier instalación de SAIL. La unidad suministrará oxígeno, nitrógeno y argón, mejorando significativamente la capacidad de producción total de INOXAP a más de 6.300 toneladas por día en todos los gases.

Desafío del mercado

Alta inversión de capital que limita las nuevas instalaciones

Un desafío importante en el mercado de plantas de separación de aire es la importante inversión de capital necesaria para instalar y mantener estas instalaciones. La construcción de unidades criogénicas a gran escala implica costos significativos de equipos, terrenos y sistemas de seguridad avanzados, lo que restringe la entrada de nuevos participantes y dificulta la expansión.

Esta carga financiera ralentiza la adición de capacidad e impacta el crecimiento general del mercado. Para superar este desafío, las empresas se están centrando en diseños de plantas modulares, opciones de arrendamiento y asociaciones estratégicas para compartir los costos de inversión. Las empresas también están adoptando modelos de construcción, propiedad y operación para reducir los gastos iniciales y garantizar retornos a largo plazo.

Tendencia del mercado

Cambio hacia la producción de gases raros de alta pureza

El mercado está siendo testigo de un cambio notable hacia la producción de gases raros de alta pureza. Gases como el argón, el neón, el criptón y el xenón se utilizan cada vez más en la electrónica avanzada.fabricación de semiconductoresy aplicaciones de iluminación.

Estos gases respaldan procesos críticos que exigen niveles de pureza ultra altos. Esta tendencia está impulsando a los operadores de plantas a adoptar tecnologías avanzadas de separación criogénica e invertir en sistemas especializados para la extracción y purificación precisas de estos gases raros.

En agosto de 2024, POSCO Holdings y Zhongtai Cryogenic Technology lanzaron POSCO Zhongtai Air Solution a través de una empresa conjunta para ingresar al negocio de producción de gases raros de alta pureza. La compañía planea construir una planta de producción de gas raro en un terreno de 39.000㎡sitio en Gwangyang, cuya producción comercial comenzará en el cuarto trimestre de 2025. La instalación producirá neón, xenón y criptón de alta pureza para empresas de semiconductores, con el objetivo de localizar el suministro y fortalecer la cadena de valor de los gases raros.

Resumen del informe de mercado de plantas de separación de aire

Segmentación

Detalles

Por proceso

Criogénico, No criogénico

Por gas

Oxígeno, Nitrógeno, Argón, Otros

Por industria de uso final

Hierro y acero, Petróleo y gas, Químico, Salud, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por proceso (criogénico y no criogénico): el segmento criogénico ganó 3.590 millones de dólares en 2024 debido a su capacidad de producir gases de alta pureza para aplicaciones industriales a gran escala.

Por gas (oxígeno, nitrógeno, argón y otros): el segmento de oxígeno poseía el 52,40% del mercado en 2024, debido a su amplio uso en la fabricación de acero, procesamiento químico y aplicaciones médicas.

Por industria de uso final (hierro y acero, petróleo y gas, productos químicos, atención médica y otros): se prevé que el segmento de hierro y acero alcance los 2980 millones de dólares en 2032, debido al aumento de la producción de acero y la creciente demanda de oxígeno en las operaciones de altos hornos.

Mercado de plantas de separación de aireAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de plantas de separación de aire de Asia Pacífico se situó en el 47,60% en 2024, con una valoración de 2.650 millones de dólares en el mercado global. El dominio de la región se puede atribuir a una fuerte demanda de la industria del hierro y el acero en China, India y Japón, que impulsa el consumo a gran escala de oxígeno industrial para la fabricación de acero.

La creciente presencia de plantas siderúrgicas integradas combinada con contratos de gas industrial a largo plazo está garantizando una utilización constante de la capacidad. La rápida industrialización y el desarrollo de infraestructura también han acelerado la producción de acero, creando una necesidad sostenida de unidades de separación de aire de alta capacidad en la región.

América del Norte está preparada para crecer a una tasa compuesta anual del 4,67% durante el período previsto. Este crecimiento está impulsado por nuevos proyectos de separación de aire y altas inversiones de capital por parte de las principales empresas de gas industrial para satisfacer la creciente demanda de energía,químicoy los sectores sanitarios.

La construcción de instalaciones avanzadas en Estados Unidos y Canadá está mejorando la capacidad de producción y la resiliencia de la cadena de suministro para aplicaciones industriales críticas. Los actores globales que invierten en proyectos a gran escala y asociaciones estratégicas también están acelerando la expansión del mercado en la región.

En agosto de 2025, Linde anunció planes para invertir 100 millones de dólares en una planta de separación de aire en el Parque Industrial Norte de Brownsville para respaldar las operaciones de SpaceX. La instalación producirá oxígeno y nitrógeno líquidos para el programa Starship de SpaceX, mejorando la eficiencia de la cadena de suministro al reducir los tiempos de entrega y los costos logísticos. Se espera que la construcción comience pronto y que la planta esté en pleno funcionamiento en 2026.

Marcos regulatorios

En los EE.UU., La Administración de Salud y Seguridad Ocupacional (OSHA) regula las plantas de separación de aire según 29 CFR 1910 Gestión de seguridad de procesos para garantizar el manejo seguro de productos químicos peligrosos.

En Europa, las plantas deben cumplir con la Directiva sobre equipos a presión (PED) 2014/68/UE y la Directiva sobre emisiones industriales en materia de normas medioambientales y de seguridad.

en japon, el Instituto de Seguridad del Gas a Alta Presión de Japón (KHK) regula las plantas de separación de aire según la Ley de Seguridad del Gas a Alta Presión, que exige aprobaciones de diseño, inspecciones y estrictas medidas de seguridad.

Panorama competitivo

Los actores clave en el mercado de plantas de separación de aire están dando prioridad a la expansión de la capacidad y la diversificación geográfica para fortalecer su posición competitiva. Los participantes del mercado están poniendo en marcha nuevas instalaciones a gran escala y modernizando las plantas existentes para mejorar la eficiencia operativa y garantizar un suministro confiable.

Las inversiones estratégicas en regiones de alto crecimiento se están realizando a través de acuerdos y asociaciones a largo plazo, lo que permite la presencia local y la resiliencia operativa. Estas iniciativas se centran en abordar la creciente demanda de gases industriales y al mismo tiempo asegurar una presencia sostenible en mercados regionales clave.

En agosto de 2025, Matheson Tri-Gas, Inc., una empresa operativa estadounidense de Nippon Sanso Holdings Corporation, anunció planes para construir, poseer y operar una nueva planta de separación de aire en Las Vegas. La instalación, cuya finalización está prevista para 2027, producirá oxígeno, nitrógeno y argón para satisfacer la creciente demanda de las industrias médica, de fabricación, de construcción y de procesamiento de alimentos en Nevada, California, Utah y Arizona. El proyecto tiene como objetivo fortalecer la red nacional de Matheson y mejorar sus capacidades en el suministro de gas líquido y especial.

Principales empresas en el mercado Planta de separación de aire:

En junio de 2025, Linde anunció un acuerdo a largo plazo con Blue Point Number One, una empresa conjunta entre CF Industries, JERA y Mitsui & Co., para suministrar gases industriales a una instalación de amoníaco con bajas emisiones de carbono en Luisiana. Linde invertirá más de 400 millones de dólares para construir, poseer y operar una unidad de separación de aire a escala mundial, que proporcionará oxígeno y nitrógeno para la planta de amoníaco de 1,4 millones de toneladas métricas.

En mayo de 2024, Air Products anunció una inversión de más de 70 millones de dólares para ampliar su centro de fabricación y logística en Maryland Heights, Missouri. La expansión, impulsada por la creciente demanda de biogás, recuperación de hidrógeno, aplicaciones de nitrógeno aeroespacial y soluciones de combustible marino limpio, aumentará significativamente la capacidad de producción.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de plantas de separación de aire durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de plantas de separación de aire

Mercado de plantas de separación de aire