Tamaño del mercado de tractores agrícolas, participación, crecimiento y análisis de la industria, por tipo de unidad (2WD (tracción en dos ruedas), 4WD (tracción en las cuatro ruedas)), por tipo de combustible (tractores diésel, tractores eléctricos, otros), por potencia del motor, por tipo y análisis regional. 2024-2031

Páginas: 200 | Año base: 2023 | Lanzamiento: febrero de 2025 | Autor: Versha V. | Última actualización: julio de 2026

Los tractores agrícolas son vehículos motorizados diseñados principalmente para tareas agrícolas y recolección de cultivos. Están equipados con accesorios o implementos especializados, lo que les permite realizar diversas funciones que ayudan a mejorar la eficiencia y productividad de las operaciones agrícolas.

Mercado de tractores agrícolasDescripción general

El tamaño del mercado mundial de tractores agrícolas se valoró en 73,45 mil millones de dólares en 2023 y se proyecta que crecerá de 76,81 mil millones de dólares en 2024 a 107,10 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 4,86% durante el período previsto.

El mercado está experimentando un crecimiento constante, impulsado por la creciente demanda de soluciones agrícolas mecanizadas para mejorar la eficiencia y la productividad en la agricultura. Los avances tecnológicos, como la integración de sistemas GPS, la automatización y los tractores eléctricos, están mejorando el rendimiento y la funcionalidad de los tractores agrícolas modernos.

Las principales empresas que operan en la industria de los tractores agrícolas son Deere & Company, Mahindra&Mahindra Ltd., KUBOTA Corporation, CNH Industrial N.V., AGCO Corporation, SDF S.p.A., JC Bamford Excavators Ltd., ISEKI & CO.,LTD., Daedong Corporation, Sonalika Group, YANMAR HOLDINGS CO., LTD., CLAAS KGaA mbH, Shandong Qilu Industrial Co., Ltd., TAFE Motors and Tractors Limited. y Zoomlion Heavy Industry Science&Technology Co., Ltd.

La escasez de mano de obra en la agricultura y la necesidad de aumentar el rendimiento de los cultivos están impulsando la adopción de estas máquinas en todo el mundo. Además, los subsidios e incentivos gubernamentales para que los agricultores adopten maquinaria avanzada están impulsando la expansión del mercado.

En agosto de 2024, AGCO Corporation participó en 2024 Farm Progress Show en Iowa, mostrando nuevos productos y soluciones destinados a mejorar la productividad y la sostenibilidad agrícola. La empresa presentó una nueva serie de tractores, junto con innovaciones como el Fendt Lodge, el camión de servicio móvil FarmerCore y las soluciones de modernización de Precision Planting.

Aspectos destacados clave:

El tamaño del mercado de tractores agrícolas se registró en 73,45 mil millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 4,86% de 2024 a 2031.

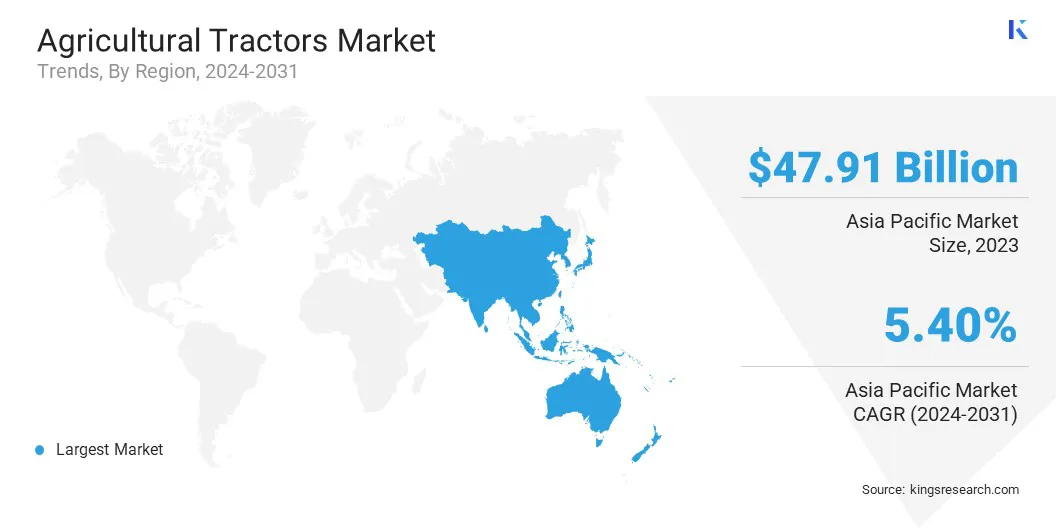

Asia Pacífico tuvo una participación del 65,23% en 2023, valorada en 47,91 mil millones de dólares, y se prevé que crezca a una tasa compuesta anual del 5,40% durante el período previsto.

El segmento 2WD (tracción en dos ruedas) obtuvo 70.920 millones de dólares de ingresos en 2023.

Se espera que el segmento de tractores diésel alcance los 100.500 millones de dólares en 2031.

Se prevé que el segmento de 41 a 100 HP crezca a la CAGR más rápida del 7,73% durante el período de proyección.

Se espera que el segmento de cultivos en hileras alcance los 57.480 millones de dólares en 2031.

Impulsor del mercado

"Demanda de mayor productividad y prácticas agrícolas sostenibles"

La creciente demanda de mayor productividad y eficiencia en las operaciones agrícolas está impulsando a los agricultores a adoptar tractores avanzados que ofrecen mayor rendimiento y precisión, impulsando el crecimiento del mercado de tractores agrícolas.

Este crecimiento se ve respaldado aún más por la creciente adopción de prácticas agrícolas sostenibles, que se alinean con el cambio hacia tractores equipados con tecnologías ecológicas, como motores de bajas emisiones y de bajo consumo de combustible, para reducir el impacto ambiental y cumplir con los estándares regulatorios.

Por ejemplo, en septiembre de 2024, Mahindra Tractors presentó su primer tractor Yuvo Tech+ con motor CBG. Utilizando biogás comprimido, un combustible renovable, el tractor reduce los contaminantes y las emisiones de carbono en comparación con el GNC tradicional. Este lanzamiento respalda el compromiso de Mahindra con la tecnología sostenible, tras innovaciones anteriores en tractores de combustible alternativo como GNC, GLP y modelos de combustible dual.

Además, la creciente necesidad de mecanización en las regiones en desarrollo, donde la escasez de mano de obra y la necesidad de mayores rendimientos de los cultivos, está impulsando la demanda de tractores agrícolas como herramientas esenciales para modernizar las prácticas agrícolas.

Desafío del mercado

"El alto costo de los tractores avanzados y las regulaciones ambientales"

El alto costo de los tractores avanzados plantea una barrera importante para los pequeños agricultores, especialmente en los países en desarrollo, donde la asequibilidad es una preocupación importante. Muchos agricultores luchan por invertir en maquinaria moderna, lo que limita el crecimiento del mercado de tractores agrícolas.

Este desafío se ve exacerbado por los gastos adicionales que implican el mantenimiento y el combustible, lo que hace que los tractores sean una inversión poco práctica para operaciones pequeñas. Para superar esto, los fabricantes se están centrando en producir modelos más asequibles con características esenciales y en ofrecer opciones de financiación o subsidios gubernamentales para aumentar la accesibilidad.

Además, el alto costo de los tractores avanzados plantea una barrera importante para los pequeños agricultores, especialmente en los países en desarrollo, donde la asequibilidad es una preocupación importante. Muchos agricultores tienen dificultades para invertir en maquinaria moderna, lo que limita el crecimiento del mercado.

Este desafío se ve exacerbado por los gastos adicionales que implican el mantenimiento y el combustible, lo que hace que los tractores sean una inversión poco práctica para operaciones pequeñas. Esto se puede abordar implementando programas de capacitación y creando tecnologías fáciles de usar para facilitar las operaciones de los tractores y mejorar sus habilidades.

Además, las estrictas normas medioambientales sobre emisiones y eficiencia de combustible son cada vez más importantes para los fabricantes de tractores. Los gobiernos de todo el mundo están implementando estándares más estrictos para reducir la huella de carbono demaquinaria agrícola, lo que plantea un desafío para que los fabricantes cumplan y mantengan el rendimiento.

Estas regulaciones a menudo requieren modificaciones costosas a los motores y sistemas de combustible, lo que dificulta a los fabricantes equilibrar el cumplimiento ambiental con la asequibilidad. En respuesta, las empresas están invirtiendo en tecnologías ecológicas, como tractores eléctricos e híbridos, así como sistemas avanzados de control de emisiones, para cumplir con las regulaciones y mantener el rendimiento.

Tendencia del mercado

"Adopción de Tractores Autónomos e Integración de Tecnologías Avanzadas"

La creciente adopción de tractores autónomos está transformando la industria de los tractores agrícolas al mejorar la eficiencia operativa y reducir la dependencia del trabajo manual.

Estas máquinas avanzadas aprovechan las tecnologías GPS, IA y sensores para realizar de forma autónoma tareas clave como arar, plantar y fumigar, mejorando significativamente la precisión y la productividad operativa.

Por ejemplo, en enero de 2025, John Deere presentó nuevas máquinas autónomas en CES 2025, diseñadas para mejorar la agricultura, la construcción y el paisajismo comercial. El kit de autonomía de segunda generación cuenta con visión por computadora avanzada, inteligencia artificial y cámaras para mejorar la navegación en entornos complejos.

Además, está aumentando la adopción de tecnologías avanzadas de transmisión y los fabricantes mejoran el rendimiento de los tractores mediante transmisiones más eficientes y sistemas de propulsión mejorados. Esto mejora la eficiencia del combustible, aumenta la productividad y reduce los costos operativos para los agricultores.

Además, la integración de la telemática y la conectividad en los tractores agrícolas permite el seguimiento en tiempo real, la recopilación de datos y el diagnóstico remoto, lo que permite a los agricultores tomar decisiones más informadas y optimizar el rendimiento de los equipos.

Resumen del informe de mercado de tractores agrícolas

Segmentación

Detalles

Por tipo de unidad

2WD (tracción en dos ruedas), 4WD (tracción en las cuatro ruedas)

Por tipo de combustible

Tractores Diésel, Tractores Eléctricos, Otros

Por potencia del motor

Menos de 40 CV, 41 a 100 CV, Más de 100 CV

Por tipo

Tractores para huerto, cultivos en hileras, otros tipos

Por región

América del norte:Estados Unidos, Canadá, México

Europa:Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico:China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África:Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica:Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por tipo de tracción (2WD (tracción en dos ruedas) y 4WD (tracción en las cuatro ruedas)): El segmento 2WD (tracción en dos ruedas) ganó 70.920 millones de dólares en 2023 debido a su rentabilidad e idoneidad para granjas pequeñas y medianas, ofreciendo menores costos de inversión inicial y mantenimiento.

Por tipo de combustible (tractores diésel, tractores eléctricos y otros): el segmento de tractores diésel tuvo una participación del 94,34 % en 2023, atribuido a su alta potencia de salida, rango operativo extendido e infraestructura de suministro de combustible establecida.

Por potencia del motor (menos de 40 HP, de 41 a 100 HP y más de 100 HP): se prevé que el segmento de menos de 40 HP alcance los 60 270 millones de dólares en 2031, impulsado por la creciente demanda de tractores compactos y versátiles para granjas pequeñas y medianas y aplicaciones de paisajismo, que ofrezcan maniobrabilidad y rentabilidad.

Por tipo (tractores de huerto, cultivos en hileras y otros tipos): el segmento de cultivos en hileras ganó 57,48 mil millones de dólares en 2031, impulsado por la creciente adopción de tractores avanzados para cultivos en hileras para plantar, cultivar y cosechar eficientemente cultivos básicos.

Mercado de tractores agrícolasAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

El mercado de tractores agrícolas de Asia Pacífico representó una participación de alrededor del 65,23% en 2023, valorado en 47,91 mil millones de dólares. Este dominio se ve reforzado principalmente por el gran sector agrícola de la región, la rápida adopción de soluciones agrícolas mecanizadas y las políticas gubernamentales favorables que apoyan la mecanización agrícola.

La creciente demanda de mayores rendimientos de los cultivos, junto con la necesidad de superar la escasez de mano de obra, impulsa aún más el crecimiento del mercado regional. Países como China, India y Japón están presenciando un crecimiento significativo en las ventas de tractores, respaldado por iniciativas de desarrollo rural y un cambio hacia tecnologías de agricultura de precisión.

El mercado regional se beneficia aún más de los continuos avances en la tecnología de los tractores y de las crecientes inversiones en automatización y electrificación.

Se espera que la industria europea de tractores agrícolas crezca a una tasa compuesta anual del 4,79% durante el período previsto. Esta expansión se atribuye en gran medida a la creciente adopción de maquinaria agrícola avanzada para satisfacer las demandas de una población en crecimiento y un clima cambiante.

Los países europeos están adoptando cada vez más tecnologías de tractores innovadoras, incluidos sistemas de guía GPS, tractores eléctricos y maquinaria autónoma.

Los incentivos y las políticas gubernamentales que promueven la sostenibilidad y la conciencia ambiental están contribuyendo aún más a este crecimiento. Con un fuerte enfoque en la mecanización y la agricultura de precisión, se espera que el mercado europeo experimente un crecimiento importante.

En agosto de 2023, Mahindra & Mahindra lanzó su nueva gama OJA de tractores ligeros en India, con planes para lanzamientos posteriores en Norteamérica, ASEAN, Brasil, Australia, Sudáfrica, Europa y la región de la SAARC. Tailandia fue el primer país de la ASEAN en ver el lanzamiento en 2024.

El marco regulatorio también juega un papel importante en la configuración del mercado

En los EE. UU.Los tractores agrícolas están regulados por varias agencias. La Administración de Salud y Seguridad Ocupacional (OSHA) exige el uso de estructuras de protección contra vuelcos (ROPS) para tractores operados por empleados, mientras que la Agencia de Protección Ambiental de EE. UU. (EPA) regula las emisiones de los motores. La Base de Datos Nacional de Seguridad Agrícola (NASD) tiene como objetivo reducir las lesiones relacionadas con tractores.

En la Unión Europea, los tractores agrícolas se rigen por el Reglamento (UE) n.º 167/2013 para la homologación de tipo y vigilancia del mercado, el Reglamento Delegado (UE) n.º 1322/2014 para las normas de construcción y el Reglamento (UE) 2015/68 para el rendimiento de frenado. El Reglamento de Ejecución (UE) 2018/986 de la Comisión garantiza el cumplimiento de las normas de emisiones de la Fase V.

En Asia Pacífico, los tractores agrícolas de China están regulados por el Ministerio de Agricultura y Asuntos Rurales (MARA), con estándares de seguridad establecidos por las Normas Nacionales de China (GB). Requieren la certificación de Certificación Obligatoria de China (CCC) y el cumplimiento de las emisiones de la Etapa IV. Los tractores autónomos están supervisados por el Ministerio de Industria y Tecnología de la Información (MIIT).

en japon, Las Normas Agrícolas Japonesas (JAS) son normas nacionales establecidas por el Ministro de Agricultura, Silvicultura y Pesca en el campo de la agricultura.

en la india, los tractores agrícolas están regidos por el Ministerio de Agricultura y Bienestar de los Agricultores (MoA&FW) y el Ministerio de Transporte por Carretera y Autopistas (MoRTH). Los tractores deben cumplir con la Oficina de Normas de la India (BIS) y someterse a pruebas por parte de la Asociación de Investigación Automotriz de la India (ARAI).

Panorama competitivo:

El mercado de tractores agrícolas se caracteriza por una serie de participantes, incluidas tanto corporaciones establecidas como actores emergentes. Los actores clave del mercado están enfatizando la innovación de productos, los avances tecnológicos y la presencia geográfica para obtener una ventaja competitiva.

Las empresas líderes dominan el segmento de alta gama y ofrecen tractores avanzados con características como automatización, sistemas GPS y capacidades autónomas para operaciones agrícolas comerciales a gran escala. Mientras tanto, los actores más pequeños y emergentes se centran en ofrecer soluciones rentables y mejorar la accesibilidad para las pequeñas y medianas explotaciones.

Los fabricantes de la industria de tractores agrícolas se centran cada vez más en la innovación continua en el diseño y la funcionalidad de los tractores, centrándose en la eficiencia del combustible, integrando tecnologías ecológicas y mejorando el rendimiento general para satisfacer las demandas cambiantes de la agricultura moderna.

Por ejemplo, en enero de 2025, Topcon Agriculture firmó un acuerdo de distribución estratégica con PFG America, el distribuidor exclusivo estadounidense de tractores Deutz-Fahr. Esta asociación permite a los distribuidores de PFG America ofrecer las soluciones de agricultura de precisión de Topcon, incluidos equipos guiados por GPS, tecnología de aplicación de tasa variable y software de gestión de datos, a agricultores de todo el país.

Lista de empresas clave en el mercado Tractores agrícolas:

Zoomlion Industria Pesada Ciencia y Tecnología Co., Ltd.

Desarrollos recientes (fusiones y adquisiciones/lanzamiento/siembra)

En agosto de 2024, Yanmar Holdings Co., Ltd. adquirió todas las acciones de CLAAS India, un fabricante líder de maquinaria agrícola, a través de su filial Yanmar Coromandel Agrisolutions. La adquisición tiene como objetivo ampliar la presencia agroindustrial de Yanmar en India mediante la integración de una empresa con unas instalaciones de clase mundial y una trayectoria comprobada en cosechadoras de alta calidad.

En julio de 2024, Monarch Tractor obtuvo una ronda de financiación Serie C de 133 millones de dólares, lo que supone la mayor inversión en robótica agrícola hasta la fecha. Los fondos respaldarán el desarrollo del tractor eléctrico autónomo MK-V de Monarch y la plataforma de gestión agrícola WingspanAI, al tiempo que permitirán la expansión nacional y global.

En febrero de 2024, AGCO lanzó en Norteamérica el tractor Massey Ferguson Serie 3 Specialty, diseñado para viñedos y huertos. La serie ofrece modelos de 75 a 115 HP con opciones personalizables para lograr eficiencia, comodidad y reducción de la huella de carbono, lo que garantiza un rápido retorno de la inversión y menores costos operativos.

En febrero de 2024, John Deere lanzó varios productos nuevos en la feria Commodity Classic, incluidos tractores 9RX de alta potencia, carros neumáticos Serie C, tecnología See & Spray Premium habilitada para IA para pulverizadores y Serie S7 combinada con motores de bajo consumo de combustible y automatización avanzada.

En junio de 2023, Swaraj Tractors lanzó el 'Swaraj Target', una nueva gama de tractores compactos y ligeros diseñados para los agricultores indios. La gama combina potencia, características avanzadas y tecnología, ofreciendo una eficiencia mejorada para tareas como fumigación y operaciones interculturales.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de tractores agrícolas durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.