Tamaño del mercado de Computación de borde 5G, participación, crecimiento y análisis de la industria, por componente (hardware, software, servicios), por uso final (TI y telecomunicaciones, ciudades inteligentes, centros de datos, energía y servicios públicos, automoción, atención médica, otros) y análisis regional. 2024-2031

Páginas: 170 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Sunanda G. | Última actualización: febrero de 2026

El mercado se centra en la integración de la computación de punta con redes 5G para procesar datos más cerca de la fuente, minimizando la latencia y optimizando las aplicaciones en tiempo real. Este mercado abarca hardware, software y servicios que facilitan el procesamiento de datos descentralizado, reduciendo la dependencia de la infraestructura de nube centralizada.

Implica implementar nodos periféricos, microcentros de datos y análisis basados en inteligencia artificial para respaldar casos de uso como vehículos autónomos, ciudades inteligentes, automatización industrial y tecnologías inmersivas.

El informe destaca los principales impulsores del mercado, junto con tendencias importantes, marcos regulatorios y el panorama competitivo, que darán forma a la expansión de la industria en los próximos años.

Mercado de informática de borde 5GDescripción general

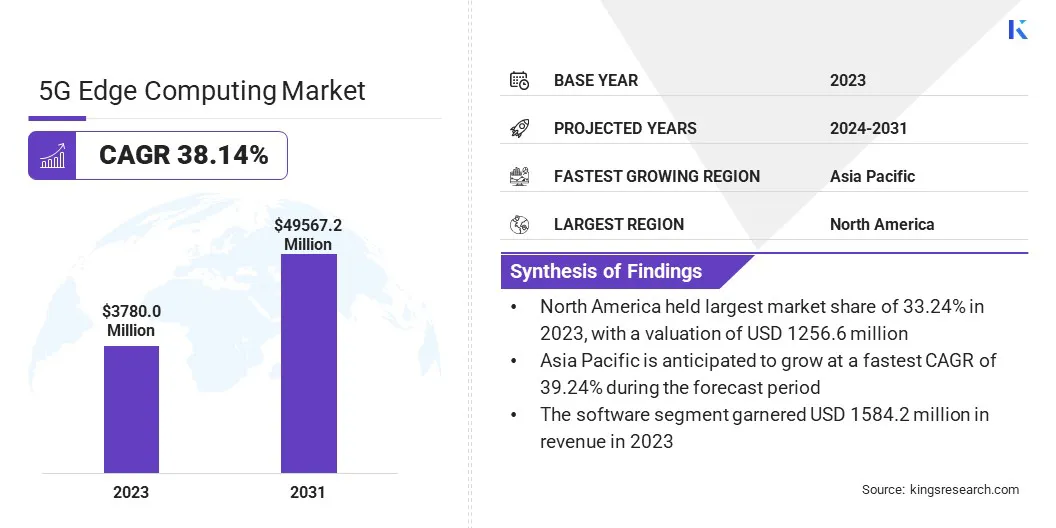

El tamaño del mercado mundial de informática de borde 5G se valoró en 3780,0 millones de dólares en 2023 y se prevé que crezca de 5163,9 millones de dólares en 2024 a 49567,2 millones de dólares en 2031, exhibiendo una asombrosa tasa compuesta anual del 38,14% durante el período previsto.

La expansión de las aplicaciones con uso intensivo de datos, incluidos los análisis basados en IA y las implementaciones de IoT, está impulsando la demanda de informática de punta 5G, que permite el procesamiento de datos en tiempo real con una latencia mínima.

Además, la adopción por parte de las empresas deredes privadas 5Gse está acelerando a medida que las empresas buscan un mayor control sobre el rendimiento y la seguridad de la red. Estos factores contribuyen a la rápida integración de soluciones informáticas de vanguardia en todas las industrias, mejorando la eficiencia operativa y la confiabilidad de la red.

Las principales empresas que operan en la industria de la informática de punta 5G son Ericsson, Nokia, Samsung Electronics, Huawei Technologies, Cisco, Qualcomm, Intel Corporation, ZTE Corporation, Microsoft, Amazon Web Services, IBM, Google, AT&T, Fujitsu Limited y Hewlett Packard Enterprise Company.

La creciente adopción de vehículos autónomos y sistemas de transporte conectados está impulsando el crecimiento del mercado. Los vehículos autónomos dependen de una comunicación de latencia ultrabaja para procesar datos de sensores, detectar obstáculos y tomar decisiones en fracciones de segundo.

La computación perimetral permite el procesamiento de datos en tiempo real dentro de los vehículos, lo que reduce la dependencia de servidores centralizados en la nube. La gestión inteligente del tráfico junto con la comunicación de vehículo a todo (V2X) mejora aún más la seguridad y la eficiencia vial. Estas ventajas están impulsando inversiones en infraestructura informática de punta impulsada por 5G en todo el sector del transporte.

En febrero de 2025, Hyundai Motor Company anunció la finalización exitosa de un proyecto piloto para la tecnología RedCap (capacidad reducida) privada 5G (P-5G) en colaboración con Samsung Electronics Co., Ltd. P-5G opera como una red dedicada in situ que utiliza una banda de frecuencia específica, lo que elimina la interferencia externa y permite una transmisión de datos fluida, crucial para la fabricación inteligente y el control centralizado de robots y dispositivos industriales.

Aspectos destacados clave:

El tamaño de la industria de la informática de punta 5G se registró en 3780,0 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 38,14% de 2024 a 2031.

América del Norte tenía una cuota de mercado del 33,24% en 2023, con una valoración de 1.256,6 millones de dólares.

El segmento de software obtuvo 1.584,2 millones de dólares de ingresos en 2023.

Se espera que el segmento de TI y telecomunicaciones alcance los 11103,0 millones de dólares para 2031.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 39,24% durante el período previsto.

Impulsor del mercado

"Expansión de los ecosistemas de IoT en todas las industrias"

La adopción generalizada de dispositivos IoT en todas las industrias está acelerando el crecimiento del mercado de informática de punta 5G. Según el Instituto de Ingenieros Eléctricos y Electrónicos (IEEE), se prevé que el número de conexiones a Internet de las cosas (IoT) supere los 23 mil millones para 2025, frente a los 15,1 mil millones en 2021.

La automatización industrial, las ciudades inteligentes y los sistemas sanitarios conectados generan cantidades masivas de datos que requieren análisis en tiempo real. La computación perimetral permite que los dispositivos IoT funcionen de manera más eficiente al reducir las cargas de transferencia de datos a servidores centralizados en la nube.

La creciente necesidad de conectividad confiable y de alta velocidad para respaldar aplicaciones impulsadas por IoT está empujando a las empresas a integrar soluciones informáticas de vanguardia impulsadas por 5G en sus operaciones.

Desafío del mercado

"Altos costos de implementación de infraestructura"

La expansión de la informática de punta 5G se ve obstaculizada por el costo de implementar infraestructura avanzada, incluidos centros de datos de punta, actualizaciones de red y hardware especializado. Estas barreras financieras limitan la adopción, particularmente para las pequeñas y medianas empresas.

Para abordar este desafío, las empresas están adoptando modelos de costos compartidos a través de asociaciones estratégicas, utilizando soluciones de borde basadas en la nube para reducir los gastos de capital y optimización de la red impulsada por la inteligencia artificial para mejorar la eficiencia.

Además, los proveedores de telecomunicaciones están ofreciendo modelos de red como servicio (NaaS), que permiten a las empresas acceder a capacidades de borde 5G sin una inversión inicial significativa, lo que garantiza una adopción y escalabilidad más amplias en el mercado.

Tendencia del mercado

"Despliegue de Redes Privadas 5G en las Empresas"

Las empresas están invirtiendo en redes privadas 5G para optimizar las operaciones. Las plantas de fabricación, los centros logísticos y las instalaciones sanitarias están aprovechando el 5G privado para permitir una conectividad segura y de alto rendimiento para aplicaciones de misión crítica.

La computación perimetral desempeña un papel vital en estas redes al procesar datos localmente, lo que garantiza una baja latencia y seguridad. La capacidad de ejecutar análisis y automatización basados en IA en entornos 5G privados está aumentando la demanda de soluciones informáticas de vanguardia.

En marzo de 2024, Cisco se asoció con Mitsui Information y KDDI Engineering para implementar una red 5G privada en el Shinwa Komaki SFiC Lab en la ciudad de Komaki, Japón. La iniciativa tiene como objetivo promover aplicaciones de fábricas inteligentes utilizando tecnología 5G. El consorcio destacó varios casos de uso del 5G privado, incluidos vehículos guiados automáticamente (AGV), robots móviles autónomos (AMR), sistemas de control de robots, procesos de garantía de calidad y entrada/salida de datos a través de tabletas.

Resumen del informe de mercado de Computación de borde 5G

Segmentación

Detalles

Por componente

Hardware, Software, Servicios

Por uso final

TI y telecomunicaciones, ciudades inteligentes, centros de datos, energía y servicios públicos, automoción, atención sanitaria, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por componente (hardware, software, servicios): el segmento de software ganó 1584,2 millones de dólares en 2023 debido a su papel fundamental al permitir el procesamiento de datos en tiempo real, la virtualización de redes y la automatización impulsada por IA, lo que permite a las empresas optimizar el rendimiento, mejorar la escalabilidad e integrar aplicaciones perimetrales sin problemas.

Por uso final (TI y telecomunicaciones, ciudades inteligentes, centros de datos, energía y servicios públicos, automoción, atención sanitaria, otros): el segmento de TI y telecomunicaciones ocupó el 22,44 % del mercado en 2023, debido al rápido despliegue de la infraestructura 5G, la creciente demanda de procesamiento de datos de baja latencia y la integración de la informática de punta para mejorar el rendimiento de la red, la escalabilidad y la prestación de servicios en tiempo real.

Mercado de informática de borde 5GAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

La cuota de mercado de informática de borde 5G de América del Norte se situó en alrededor del 33,24% en 2023 en el mercado global, con una valoración de 1.256,6 millones de dólares. El dominio de los proveedores norteamericanos de centros de datos de hiperescala y de nube, incluidos Amazon Web Services (AWS), Microsoft Azure y Google Cloud, está impulsando la adopción de la informática de punta 5G.

La integración de 5G con la infraestructura de nube perimetral está permitiendo a las empresas procesar datos más cerca de los usuarios finales, mejorando el rendimiento de aplicaciones como IoT, AI y AR/VR.

El informe de 2024 de la Agencia Internacional de Energía destaca un fuerte aumento en las inversiones en centros de datos de EE. UU., impulsado por la adopción y la digitalización de la IA. En los últimos dos años, el gasto anual en construcción de centros de datos se ha duplicado. En 2023, la inversión de capital de Google, Microsoft y Amazon superó todo el sector de petróleo y gas de Estados Unidos y representó alrededor del 0,5% del PIB del país.

Además, las empresas norteamericanas están adoptando rápidamente redes privadas 5G para mejorar la eficiencia operativa y la seguridad, acelerando el crecimiento del mercado. Industrias como la manufactura, la atención médica y la logística están implementando redes 5G dedicadas para respaldar aplicaciones de misión crítica. El marco regulatorio de la región y la asignación de espectro para redes privadas 5G respaldan aún más su expansión.

Se espera que Asia Pacífico experimente un crecimiento significativo a una tasa compuesta anual sólida del 39,24% durante el período previsto. Los gobiernos de Asia Pacífico están invirtiendo fuertemente en proyectos de ciudades inteligentes, acelerando la adopción de la informática de punta 5G.

Países como China, Japón y Corea del Sur están implementando infraestructura de vanguardia para la gestión inteligente del tráfico, la vigilancia y la planificación urbana energéticamente eficiente.

La iniciativa Smart Nation de Singapur y la Misión de Ciudades Inteligentes de la India están integrando la informática de punta 5G para mejorar el procesamiento de datos en tiempo real para los servicios públicos, el transporte autónomo y el IoT.gestión de residuos, impulsando la demanda de redes de baja latencia en las áreas metropolitanas.

Además, el aumento de los juegos en la nube y las aplicaciones de realidad extendida (XR) en Asia Pacífico está impulsando las inversiones en informática de punta 5G. Países como China, Japón y Corea del Sur están presenciando una fuerte demanda de plataformas de juegos en la nube de latencia ultrabaja, entretenimiento basado en AR/VR y experiencias virtuales inmersivas.

Los operadores de telecomunicaciones están implementando nodos de borde 5G más cerca de los usuarios, lo que garantiza la renderización en tiempo real y la transmisión sin demoras para empresas de juegos como Tencent, Sony Interactive Entertainment y Nexon, lo que refuerza la expansión del mercado.

Marcos regulatorios

Estados Unidosadopta un enfoque impulsado por el mercado para el despliegue de 5G, enfatizando el liderazgo y la inversión del sector privado. La Comisión Federal de Comunicaciones (FCC) supervisa la asignación de espectro y realiza subastas para asignar frecuencias para servicios 5G. El "Plan 5G FAST" tiene como objetivo agilizar el despliegue de infraestructuras y promover la inversión, mientras que la "Ley Secure 5G and Beyond" establece una estrategia para garantizar la seguridad de las redes 5G.

La UEse centra en armonizar la asignación de espectro y promover la colaboración transfronteriza. El "Plan de Acción 5G" facilita el despliegue de 5G en todos los estados miembros, y la "Ley de Ciberseguridad" establece un marco para certificar productos y servicios de TIC para garantizar la seguridad de la red.

ChinaEl "Plan para la Promoción del Programa 512 de Internet Industrial 5G+" (2019) y la "Circular sobre la Aceleración del Desarrollo 5G" (2020) dirigen la economía del país hacia el avance del 5G. La "Ley de Ciberseguridad" regula las prácticas de ciberseguridad y garantiza la protección de la infraestructura de información crítica.

Japónpromueve la innovación 5G a través de regulaciones favorables a la inversión y colaboración global. Su iniciativa "Sociedad 5.0" integra tecnologías digitales para crear una sociedad súper inteligente. En mayo de 2019, Japón introdujo regulaciones que permitían al gobierno bloquear inversiones extranjeras en sectores sensibles, incluidas las telecomunicaciones, por razones de seguridad.

Panorama competitivo:

La industria de la computación de borde 5G tiene varios actores del mercado que forman asociaciones estratégicas con proveedores de telecomunicaciones para mejorar sus capacidades de computación de borde 5G. Estas colaboraciones se centran en la integración de soluciones de red avanzadas, la optimización de las arquitecturas nativas de la nube y la expansión de las aplicaciones informáticas de vanguardia en todas las industrias.

Al aprovechar la infraestructura y la experiencia en telecomunicaciones, las empresas pueden mejorar el rendimiento, la escalabilidad y el procesamiento de datos en tiempo real de la red, abordando la creciente demanda de informática de baja latencia.

Estas alianzas permiten a las empresas acelerar la innovación, desarrollar soluciones personalizadas y respaldar el despliegue de conectividad de próxima generación, fortaleciendo su posición en el cambiante panorama de la informática de punta 5G.

En marzo de 2025, Telkomsel, el principal proveedor de telecomunicaciones digitales de Indonesia, se asoció con Ericsson para implementar Far Edge Core Solutions y fortalecer el desarrollo de talentos en tecnología avanzada 5G, redes impulsadas por IA y arquitectura nativa de la nube. Esta colaboración se centra en explorar e implementar soluciones Far Edge Core utilizando la infraestructura nativa de la nube (CNIS) para mejorar el rendimiento, la flexibilidad y la escalabilidad de la red. La iniciativa tiene como objetivo respaldar aplicaciones futuras de 5G y computación de vanguardia al tiempo que impulsa la innovación en conectividad digital y soluciones de redes inteligentes.

Lista de empresas clave en el mercado Computación de borde 5G:

Desarrollos recientes (asociaciones/lanzamiento de productos)

En marzo de 2025, Nokia presentó los enrutadores de campo industriales 5G para ayudar a las empresas industriales a gestionar entornos complejos de conectividad múltiple, al tiempo que mejoran las capacidades informáticas de vanguardia. Equipados con módulos duales celulares y Wi-Fi duales, estos enrutadores admiten una integración perfecta con redes públicas y privadas. Con una alta densidad de puertos Ethernet y una interfaz CANbus, permiten la conectividad para una amplia gama de activos industriales, satisfaciendo la creciente necesidad de datos operativos en tiempo real y una mayor confiabilidad de la red en entornos industriales.

En marzo de 2025, Vodafone España se asoció con Ericsson para desplegar una red 5G Core independiente para clientes residenciales. Esta colaboración permite a Vodafone España establecer una red móvil 5G totalmente independiente, utilizando la última tecnología y soluciones avanzadas de Ericsson para ofrecer servicios mejorados. La implementación se basa en la tecnología 5G Core de modo dual de Ericsson, optimizando la infraestructura y cobertura 5G existente para brindar una experiencia de usuario perfecta y diferenciada.

En febrero de 2025, Telstra colaboró con Ericsson para presentar una red 5G avanzada programable de vanguardia con capacidades informáticas de vanguardia integradas. Esta actualización integra el hardware preparado para Open RAN de próxima generación de Ericsson, el software 5G Advanced y la automatización impulsada por IA. Estos avances permiten que la red se autodiagnostique y se autorrepare, mejorando la eficiencia operativa y al mismo tiempo garantizando una confiabilidad y un rendimiento superiores.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de computación de borde 5G durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.