Tamaño del mercado de envases de semiconductores 3D, participación, crecimiento e análisis de la industria, por tecnología (3D a silicio a través de paquete 3D en el paquete, envasado a escala de chips a nivel de obleas 3D (WL-CSP), 3D System-on-chip (3D SOC)), por material, por industria de uso final y análisis regional, y análisis regional, 2024-2031

Páginas: 160 | Año base: 2023 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado se refiere a la industria centrada en tecnologías de empaque avanzadas que apilan verticalmente múltiples componentes de semiconductores, como chips, troqueles o obleas para mejorar el rendimiento, reducir el consumo de energía y minimizar la huella.

Este mercado incluye soluciones como TRANSIMIENTO a través de (TSV), Interposers y técnicas de apilamiento de troqueles, que atienden a aplicaciones de alta demanda en AI, 5G, IoT y Electrónica de Consumidor. Permiten una mayor densidad, velocidades más rápidas y una funcionalidad mejorada en dispositivos semiconductores.

El informe describe los principales impulsores del crecimiento del mercado, junto con un análisis en profundidad de las tendencias emergentes y los marcos regulatorios en evolución que dan forma a la trayectoria de la industria.

Mercado de embalaje de semiconductores 3DDescripción general

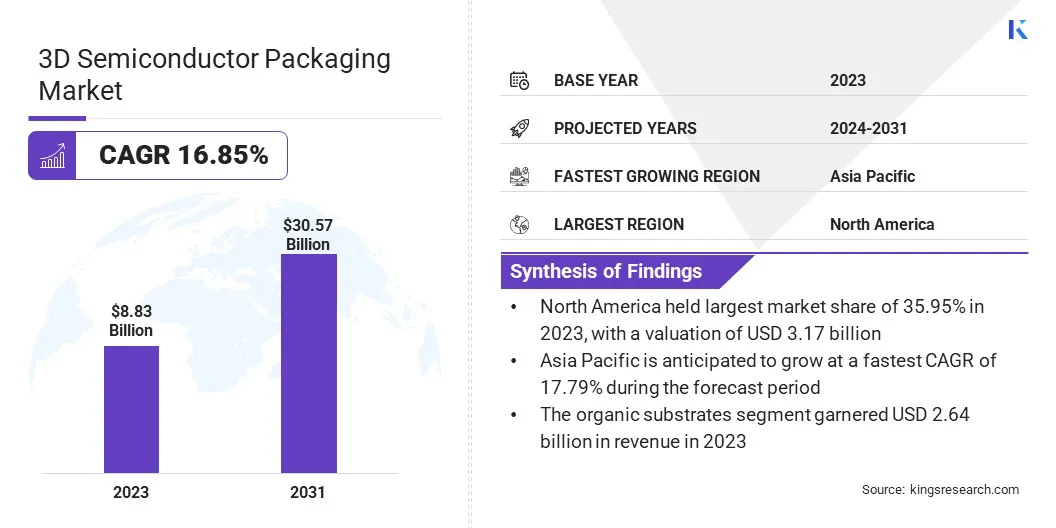

El tamaño del mercado global de envases de semiconductores 3D se valoró en USD 8.83 mil millones en 2023 y se prevé que crecerá de USD 10.28 mil millones en 2024 a USD 30.57 mil millones para 2031, exhibiendo una tasa compuesta anual del 16.85% durante el período de pronóstico.

El mercado crece con una creciente demanda de electrónica compacta de alto rendimiento. El apilamiento vertical permite una mayor integración sin aumentar el tamaño del dispositivo, mientras que los métodos avanzados de apilamiento y diseño admiten soluciones eficientes y escalables para las necesidades informáticas de AI, IoT y complejas.

Las principales empresas que operan en la industria de envases de semiconductores 3D son Samsung, TaiwánSemiconductorManufacturing Company Limited, Intel Corporation, Instituto Nacional de Excelencia de Servicios Automotrices (ASE), Amkor Technology, United Microelectronics Corporation, JCET Group, PowerTech Technology Inc., GlobalFoundries (GF), Micron Technology Inc., STMicroelectronics, Suss Microtec SE, Tokyo Electron Electron Limited, Broadcom y Texas Instruments Incorporated.

El mercado está impulsado por la rápida expansión de las redes 5G, que requieren soluciones de empaque avanzadas para admitir el rendimiento de chips de alta velocidad y baja latencia. La creciente demanda de transmisión de datos más rápida, mayor ancho de banda y diseños de dispositivos compactos en infraestructura 5G está impulsando la adopción de envases 3D. Al habilitar la integración de chips verticales, esta tecnología minimiza la pérdida de señal y mejora la eficiencia energética.

En marzo de 2025, el indioMinisterio de Comunicaciones, informó que más de 25 usuarios móviles de millones de rupias que adoptan 5G y 469 mil 5g BTSS desplegados en el 99.6% de los distritos de la India, la rápida expansión de la infraestructura 5G está impulsando una fuerte demanda de soluciones de semiconductores de alto rendimiento. Este crecimiento respalda directamente la industria de envases de semiconductores 3D, que permite la integración de chips compacta, de baja latencia y eficiente en energía esencial para alimentar dispositivos 5G avanzados, estaciones base y la computación de borde en los 971.5 millones de usuarios de Internet de la India.

Destacados clave

El tamaño del mercado de envases de semiconductores 3D se registró en USD 8.83 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 16.85% de 2024 a 2031.

América del Norte tenía una cuota de mercado de 35.95% en 2023, con una valoración de USD 3.17 mil millones.

El 3D a Silicon a través del segmento obtuvo USD 2.41 mil millones en ingresos en 2023.

Se espera que el segmento de sustratos orgánicos alcance los USD 9.15 mil millones para 2031.

Se prevé que el segmento de Electrónica de Consumidor sea testigo de una tasa compuesta anual más rápida del 17.23% durante el período de pronóstico

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 17.79% durante el período de pronóstico.

Conductor de mercado

Miniaturización de dispositivos electrónicos

El mercado de envases de semiconductores 3D está impulsado por la miniaturización de dispositivos electrónicos, que requieren soluciones compactas, livianas y de alto rendimiento. Con la reducción continua en el tamaño de la electrónica de consumo,wearablesy dispositivos IoT, la demanda de una mayor funcionalidad dentro del espacio físico restringido continúa aumentando.

El embalaje 3D permite el apilamiento vertical de componentes, permitiendo una mayor integración y rendimiento sin expandir la huella del dispositivo, lo que la convierte en una tecnología vital para aplicaciones electrónicas modernas y limitadas por el espacio.

En septiembre de 2023, TSMC introdujo 3DBLOX 2.0, mejorando el diseño 3D IC de etapa temprana con herramientas para el análisis de potencia y térmica en un entorno unificado. Este avance optimiza el desarrollo de arquitecturas 3D complejas, facilita la reutilización de chiplet en múltiples diseños y mejora significativamente la eficiencia y la escalabilidad del diseño. También es compatible con el tiempo de comercialización más rápido al permitir simulaciones más precisas y reducir la necesidad de prototipos físicos iterativos.

Desafío del mercado

Problemas relacionados con la gestión térmica

Los problemas térmicos de la densidad apilada siguen siendo un desafío importante en el empaque de semiconductores 3D. La integración vertical de múltiples chips restringe la disipación de calor, lo que resulta en una densidad de potencia elevada y una acumulación térmica localizada.

Esto puede degradar el rendimiento y la confiabilidad, especialmente en informes de alto rendimiento y dispositivos móviles. Para abordar esto, las empresas están invirtiendo en materiales avanzados de interfaz térmica, repartidores de calor integrados y cámaras de vapor. Algunos también están utilizando arquitecturas Chiplet para distribuir el calor de manera más efectiva.

Además, las herramientas de simulación térmica se están utilizando durante la fase de diseño para predecir y gestionar el flujo de calor. Estas estrategias ayudan a mantener el rendimiento al tiempo que garantizan la estabilidad del dispositivo a largo plazo.

Tendencia de mercado

Avances tecnológicos en la integración 3D

El mercado está siendo conformado por avances tecnológicos que permiten la integración de la memoria y las unidades de procesamiento a través del apilamiento de obleas a obras. Estas innovaciones abordan la demanda de soluciones eficientes y de alto rendimiento en aplicaciones de IA Edge, como infraestructura inteligente e Internet de las cosas (IoT).

Las mejoras en la verificación a nivel del sistema, los flujos de diseño y los métodos de apilamiento están resolviendo desafíos de integración, lo que resulta en soluciones 3D IC escalables, confiables y eficientes que respaldan la creciente complejidad de los entornos informáticos modernos.

En octubre de 2023, United Microelectronics Corporation (UMC) lanzó el proyecto W2W (WAFER-to-Wafer) 3D Integrated Circuit (IC) en colaboración con Winbond, Faraday, ASE y Cadence. Esta iniciativa tiene como objetivo acelerar la producción de productos 3D, ofreciendo una solución integrada para la apilamiento de silicio de memoria y procesador.

Informe del mercado de envases de semiconductores 3D

Segmentación

Detalles

Por tecnología

3D a Silicon Via, paquete 3D en el paquete, envasado a escala de chips a nivel de oblea 3D (WL-CSP), 3D System-on-chip (3D SOC), circuito integrado 3D (IC 3D)

Por material

Sustratos orgánicos, cables de unión, marcos de plomo, paquetes de cerámica, resinas de encapsulación, otros

Por industria de uso final

Electrónica de consumo, automotriz, atención médica, TI y telecomunicaciones, industrial, aeroespacial y defensa, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tecnología (3D a Silicon a través de un paquete 3D en el paquete, empaquetado a escala de chips a nivel de oblea 3D (WL-CSP), 3D System-on-chip (3D SOC) y Circuito Integrado 3D (IC 3D)): el 3D a través de la silicio a través de segmento obtuvo USD 2.41 billones en 2023 debido a su capacidad de integración de alta densidad de alta densidad, transferencia de datos mejoras y mejoras mejoradas por el segmento.

Por material (sustratos orgánicos, cables de unión, marcos de plomo y paquetes de cerámica): los sustratos orgánicos tenían el 29.90% del mercado en 2023, debido a su rentabilidad, flexibilidad de diseño y uso generalizado en la electrónica de consumo de alto volumen que requieren soluciones de envases livianos y de peso compacto.

Por la industria de uso final (Electrónica de consumo, automotriz, atención médica, TI y telecomunicaciones, industrial, aeroespacial y defensa, otros): se prevé que el segmento de salud de la salud alcance los USD 7.68 mil millones en 2031, debido a la creciente adopción de los dispositivos médicos avanzados y las tecnologías médicas avanzadas que requieren platos médicos avanzados que requieren placas de servicio médicos avanzados que requieren un paquete de empaques médicos avanzados.

Mercado de embalaje de semiconductores 3DAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La participación del mercado de envases de semiconductores 3D de América del Norte fue de alrededor del 35.95% en 2023 en el mercado global, con una valoración de USD 3.17 mil millones. El dominio de América del Norte en el mercado está impulsado por importantes inversiones en infraestructura de fabricación avanzada y la creciente demanda de chips de alto rendimiento en industrias como IA, automotriz y defensa.

El enfoque de la región en la producción de semiconductores en línea, particularmente para aplicaciones críticas como la fotónica de silicio y los sistemas de defensa, garantiza cadenas de suministro seguras, eficientes y confiables. Este cambio estratégico hacia la fabricación local mejora la adopción de tecnologías de empaque avanzadas, impulsando así el crecimiento del mercado en América del Norte.

En enero de 2025, GlobalFoundries anunció el establecimiento de un centro avanzado de envases y fotónicos con sede en Estados Unidos en Nueva York para una producción segura de semiconductores de extremo a extremo. Dirigido a los sectores de alto crecimiento como IA, Automotriz, Aeroespacial y Comunicaciones, el Centro proporcionará envases, ensamblaje y pruebas avanzados, particularmente para la fotónica de silicio y chips heterogéneamente integrados que mejoran el rendimiento, la eficiencia energética y la seguridad nacional a través de las capacidades de fabricación en tierra.

Asia Pacific está preparado para un crecimiento significativo a una tasa compuesta anual de 17.79% durante el período de pronóstico. El apoyo del gobierno es un impulsor clave en el crecimiento de la industria del envasado de semiconductores 3D en Asia Pacífico, ya que los gobiernos regionales invierten en iniciativas de desarrollo de semiconductores.

Estos esfuerzos incluyen ofrecer incentivos financieros, subsidios y marcos de políticas que fomentan la fabricación local y la innovación tecnológica. Al crear un entorno favorable para la investigación y la producción, los gobiernos están ayudando a avanzar en las tecnologías de envasado, atraer jugadores globales y construir ecosistemas de semiconductores robustos, impulsando en última instancia la competitividad de la región en el mercado global para soluciones de empaque avanzadas.

En diciembre de 2024, el indioMinisterio de Electrónica y TI, aprobó cuatro unidades de fabricación de semiconductores bajo el programa Semicon India, posicionando al país como un jugador clave en la producción de semiconductores. Además, nueve proyectos bajo el esquema para la promoción de la fabricación de componentes electrónicos y la iniciativa de semiconductores (especificaciones), que crean 15,710 empleos, destacan el compromiso de la India de avanzar en su ecosistema semiconductor.

Marco regulatorio

En los Estados Unidos, El Departamento de Comercio, a través de la Oficina de Industria y Seguridad (BIS), hace cumplir los controles de exportación en tecnologías avanzadas de semiconductores, incluido el embalaje 3D, particularmente cuando estos componentes se utilizan en aplicaciones de seguridad nacionales sensibles, relacionadas con la defensa o.

En Japón, El Ministerio de Economía, Comercio e Industria (METI) supervisa la regulación del mercado. METI juega un papel crucial en la revitalización del sector semiconductor, con un énfasis estratégico en las tecnologías avanzadas como el envasado 3D.

En Europa, El empaque de semiconductores 3D está regulado por la Comisión Europea y la Junta Europea de Semiconductores, con el apoyo de la Ley Europea de CHIPS. Este marco mejora el ecosistema de semiconductores de la UE, promueve el embalaje avanzado y garantiza la implementación y colaboración coordinadas entre los Estados miembros.

Panorama competitivo

Los jugadores clave en el mercado de empaquetado de semiconductores 3D están buscando fusiones, adquisiciones y lanzamientos de nuevos productos para fortalecer su posicionamiento competitivo. Estas estrategias ayudan a las empresas a ampliar la experiencia tecnológica, aumentar el alcance del mercado y abordar la creciente demanda de semiconductores de alto rendimiento en aplicaciones como AI, 5G e IoT.

A través de la colaboración e innovación, las empresas tienen como objetivo ofrecer soluciones de empaque avanzadas que cumplan con los requisitos de la industria en evolución, lo que les permite mantenerse a la vanguardia en un panorama de semiconductores globales que transforman rápidamente.

En mayo de 2024, United Microelectronics Corporation (UMC) introdujo la primera solución 3D IC de la industria para la tecnología de silicio de radiofrecuencia en aislante (RFSOI) en su plataforma de 55 Nm. Esta innovación reduce el tamaño de la matriz en más del 45% sin comprometer el rendimiento de la radiofrecuencia, lo que permite una integración más eficiente de los componentes de radiofrecuencia para requisitos de ancho de banda 5G. La tecnología de vinculación de obleas de Wafer-to Wafer de UMC aborda los problemas de interferencia de RF y está lista para la producción.

Lista de empresas clave en el mercado de envases de semiconductores 3D:

En marzo de 2025, TSMC anunció planes para aumentar su inversión en la fabricación de semiconductores de EE. UU. En USD 100 mil millones adicionales, lo que eleva su inversión total a USD 165 mil millones. Esta expansión incluye tres nuevas plantas de fabricación, dos instalaciones de embalaje y un importante centro de I + D.

En febrero de 2023, United Microelectronics Corporation (UMC) y Cadence Design Systems anunciaron la certificación del flujo de referencia 3D-IC de Cadence con las tecnologías de apilamiento de chips de UMC. Esta colaboración permite un tiempo más rápido para comercializar las aplicaciones de AI, procesamiento de imágenes y comunicación inalámbrica. El proceso de baja potencia de 40 nm de UMC se demostró utilizando la plataforma Integrity 3D-IC de Cadence, la planificación de sistemas integrador, el embalaje y el análisis de chips.

En diciembre de 2023, PowerTech Technology Inc. firmó un acuerdo con Winbond Electronics Corporation para desarrollar conjuntamente soluciones de embalaje avanzadas 2.5D/3D. Esta colaboración se dirige a la creciente demanda de informática de alto ancho de banda y alto rendimiento impulsado por IA. PTI ofrecerá servicios de embalaje, incluidos los golpes y el silicón a través de (TSV), al tiempo que promueve Winbond Electronics Corporation Silicon Interposer, DRAM y Flash para la integración heterogénea.

El gobierno de la India

Preguntas frecuentes

¿Cuál es el CAGR esperado para el mercado de envases de semiconductores 3D durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.