Marktgröße, Marktanteil, Wachstum und Branchenanalyse für Windtürme nach Typ (Stahlturm, Betonturm, Hybridturm), nach Einsatz (Onshore, Offshore), nach Anwendung (Industrie, Gewerbe, Wohngebäude, Versorgungsunternehmen) und regionaler Analyse 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: Februar 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Produktion und Installation von Windtürmen, wichtigen Komponenten von Windkraftanlagen, die den Rotor für eine optimale Energiegewinnung anheben. Dieser Markt umfasst verschiedene Arten von Türmen, wie z. B. Gitter-, Rohr- und Hybridkonstruktionen, die sowohl in Onshore- als auch Offshore-Windparks eingesetzt werden.

Der Markt wird durch die steigende Nachfrage nach erneuerbaren Energien, staatliche Anreize und Fortschritte in der Turbinentechnologie angetrieben, wobei Faktoren wie Materialkosten und globale Energiepolitik die Marktdynamik erheblich beeinflussen.

Überblick über den Windturmmarkt

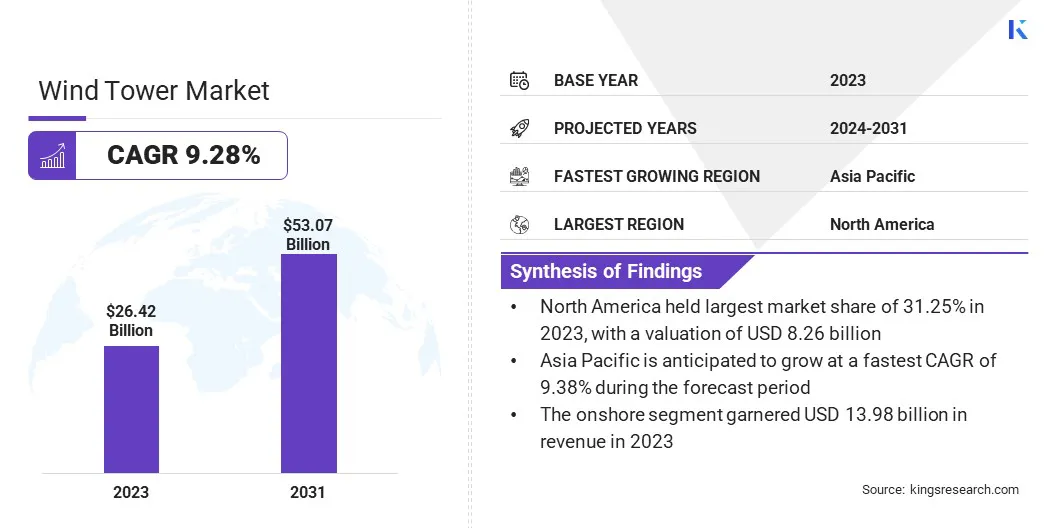

Die globale Marktgröße für Windtürme wurde im Jahr 2023 auf 26,42 Milliarden US-Dollar geschätzt und wird voraussichtlich von 28,52 Milliarden US-Dollar im Jahr 2024 auf 53,07 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,28 % im Prognosezeitraum entspricht.

Der Markt wächst schnell, da die Windenergie zunehmend als Schlüsselkomponente des globalen Übergangs zu nachhaltigen Energiequellen eingesetzt wird. Steigende Investitionen in die Windenergie-Infrastruktur, gepaart mit günstigen staatlichen Maßnahmen und Anreizen, treiben dieses Wachstum voran. Die Verlagerung hin zu größeren und effizienteren Windkraftanlagen steigert die Nachfrage nach fortschrittlichen Windturmkonstruktionen und trägt so zur weiteren Marktexpansion bei.

Zu den wichtigsten in der Windturmbranche tätigen Unternehmen gehören General Electric Company, goldwind.com, Siemens Gamesa Renewable Energy, Envision Group, Nordex SE, Suzlon Energy Limited, ENERCON Global GmbH, ACCIONA, KGW, Senvion Wind Technology Pvt. Ltd, Suzlon Energy Limited, CS WIND Corporation, DONGKUK S&C, Inoxwind, Vestas und Arcosa Wind Towers, Inc.

Sinkende Kosten der Windenergietechnologie, Umweltbedenken und das Bedürfnis nach Energiesicherheit treiben den Markt an. Es wird erwartet, dass die Nachfrage nach Onshore- und Offshore-Windkraftanlagen steigen wird, da die Länder bestrebt sind, ihre Ziele im Bereich der erneuerbaren Energien zu erreichen und die Treibhausgasemissionen (THG) zu senken, was dem Markt zugute kommt.

Innovationen bei Materialien und Fertigung verbessern außerdem die Leistung und senken die Kosten und sorgen so für nachhaltiges Wachstum in den kommenden Jahren.

Im Januar 2024,Vestas kündigte Pläne zur Errichtung einer neuen Offshore-Rotorblattfabrik im Norden von Stettin, Polen, auf einem im Februar 2023 erworbenen Gelände an. Diese Anlage wird die bestehende Gondelmontagefabrik auf der Insel Ostrów Brdowski ergänzen, die voraussichtlich im Jahr 2025 ihren Betrieb aufnehmen und 700 direkte Arbeitsplätze schaffen wird. Ziel dieser Entwicklungen ist es, den wachsenden Bedarf an Offshore-Windenergie in Europa zu decken.

Wichtigste Highlights

Die Marktgröße für Windtürme wurde im Jahr 2023 auf 26,42 Milliarden US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 9,28 % wachsen.

Nordamerika hatte im Jahr 2023 einen Marktanteil von 31,25 % bei einer Bewertung von 8,26 Milliarden US-Dollar.

Das Segment der Stahltürme erwirtschaftete im Jahr 2023 einen Umsatz von 10,48 Milliarden US-Dollar.

Das Versorgungssegment wird bis 2031 voraussichtlich 18,81 Milliarden US-Dollar erreichen.

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,38 % wachsen.

Markttreiber

„Ausbau von Offshore-Windparks“

Offshore-Windenergiewächst schnell, da es stärkere und gleichmäßigere Winde nutzen kann, was zu einer höheren Energieausbeute als Anlagen an Land führt. Technologische Fortschritte wie schwimmende Windkraftanlagen und höhere Windtürme verbessern die Machbarkeit auch in tieferen Gewässern.

Die Nachfrage nach spezialisierten, langlebigen Offshore-Windtürmen wird deutlich steigen, da die Nationen der Energiesicherheit und CO2-Neutralität Priorität einräumen.

Im Juni 2024 kündigte der Windpark Dogger Bank eine zusätzliche Investition in Höhe von 31,4 Millionen US-Dollar an, um Küstengemeinden im Norden und Nordosten Englands während seiner 35-jährigen Betriebsdauer zu unterstützen. Diese Finanzierung zielt darauf ab, die MINT-Ausbildung zu verbessern, Stipendienprogramme zu erweitern und Gemeinschaftszuschüsse bereitzustellen, aufbauend auf den 1,2 Millionen US-Dollar, die bereits während der Bauphase investiert wurden. Die Initiative unterstreicht das Engagement des Windparks, einen nachhaltig positiven Einfluss auf die umliegenden Gemeinden zu haben.

Der kontinuierliche Ausbau von Offshore-Windprojekten treibt das Wachstum erneuerbarer Energien voran, was zur lokalen wirtschaftlichen und sozialen Entwicklung beiträgt. Dieses langfristige Engagement unterstreicht die umfassendere Wirkung der Windenergie über die Stromerzeugung hinaus, die das Wachstum des Windturmmarktes beschleunigt.

Marktherausforderung

„Hohe Anschaffungskosten“

Die hohen Anschaffungskosten für die Herstellung und Installation von Windtürmen, insbesondere für Offshore-Windparks, stellen eine der größten Herausforderungen auf dem globalen Windturmmarkt dar.

Diese erheblichen Vorlaufkosten, zu denen moderne Materialien, Installation und Infrastruktur gehören, können Investitionen abschrecken, insbesondere in Entwicklungsregionen mit begrenztem Zugang zu Kapital. Windenergie bietet langfristige ökologische und wirtschaftliche Vorteile; Allerdings kann die kapitalintensive Natur der Branche den Übergang zu erneuerbaren Energien verzögern und das Gesamtmarktwachstum verlangsamen.

Regierungen können Anreize bieten, während Skaleneffekte und technologische Fortschritte bei Materialien und Herstellungsprozessen dazu beitragen können, die Kosten im Laufe der Zeit zu senken und so eine breitere Einführung der Windenergie zu fördern.

Das Contracts for Difference (CfD)-System im Vereinigten Königreich zielt darauf ab, Investitionen in erneuerbare Energien zu fördern, indem es Entwicklern eine stabile Einnahmequelle bietet und feste Strompreise für 15 Jahre sicherstellt. Es hat dazu beigetragen, Kosten und Risiken für Entwickler zu senken, das Vertrauen zu stärken und Investitionen anzuziehen.

Markttrend

„Zunehmende Akzeptanz modularer und vorgefertigter Windtürme“

Die zunehmende Verbreitung von modularen und vorgefertigten Windtürmen verändert den Windenergiesektor, indem sie wichtige Herausforderungen wie Transport, Installationszeit und Kosten angeht. Modulare Windtürme bestehen aus vorgefertigten Abschnitten, die im Vergleich zu herkömmlichen, massiven einteiligen Türmen einfacher transportiert werden können.

Diese Modularität ermöglicht eine schnellere Montage vor Ort, wodurch Bauzeit und Arbeitskosten reduziert werden. Darüber hinaus gewährleistet die Vorfertigung in kontrollierten Umgebungen hohe Qualitätsstandards und reduziert Materialverschwendung.

Im August 2024,Siemens Gamesa hat die Windturbine SG 3.2-129 auf den Markt gebracht, die speziell für Standorte mit mittlerem bis schwachem Wind in den USA entwickelt wurde. Diese auf der robusten 2,3-MW-Produktserie basierende Turbine bietet eine Steigerung der jährlichen Energieproduktion um 10,3 %. Mit einem 129-Meter-Rotor und einer Nennleistung von 3,2 MW verfügt die SG 3.2-129 über Getriebetechnologie, hohe Effizienz und reduzierten Wartungsaufwand und ist damit eine ideale Lösung für verschiedene Windbedingungen in den USA.

Modulare Designs werden immer wichtiger, da die Nachfrage nach höheren Türmen steigt, da sie den effizienten Bau höherer und robusterer Türme ermöglichen. Diese Türme können an spezifische Windbedingungen und Gelände angepasst werden und eignen sich daher ideal für abgelegene oder schwer zugängliche Standorte. Dieser Trend trägt nicht nur dazu bei, die Gesamtkosten zu senkenWindkraftsondern verbessert auch die Machbarkeit des Einsatzes von Windkraftanlagen an einem breiteren Spektrum von Standorten.

Nach Typ (Stahlturm, Betonturm, Hybridturm): Das Stahlturmsegment erzielte im Jahr 2023 einen Umsatz von 10,48 Milliarden US-Dollar, angetrieben durch seine Stärke, Kosteneffizienz und die hohe Nachfrage nach zuverlässigen, massenproduzierten Lösungen für Onshore-Windkraftanlagen. Stahltürme werden häufig verwendet, da sie bei unterschiedlichen Windbedingungen effizient sind und sich leicht transportieren und aufbauen lassen.

Nach Einsatz (Onshore, Offshore): Das Onshore-Segment hatte im Jahr 2023 einen Marktanteil von 52,90 %, was auf kostengünstige Installationen, günstige Richtlinien und die steigende Nachfrage nach erneuerbaren Energien in Regionen mit geeigneten Landverfügbarkeiten und Windbedingungen zurückzuführen ist.

Nach Anwendung (Industrie, Gewerbe, Wohnen, Versorgungsunternehmen): Das Versorgungssegment erwirtschaftete im Jahr 2023 9,34 Milliarden US-Dollar, angetrieben durch die wachsende Nachfrage nach großen Projekten im Bereich erneuerbare Energien und staatliche Anreize zur Förderung des Übergangs zu sauberer Energie. Windparks im Versorgungsmaßstab werden zunehmend eingesetzt, um nationale Energieziele zu erreichen und die Abhängigkeit von fossilen Brennstoffen zu verringern, wodurch erhebliche Stromerzeugungskapazitäten bereitgestellt werden.

Regionale Analyse des Windturmmarktes

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika hatte im Jahr 2023 einen bedeutenden Marktanteil für Windtürme von rund 31,25 % im Wert von 8,26 Milliarden US-Dollar. Dies ist auf verstärkte Investitionen in erneuerbare Energien, staatliche und bundesstaatliche Anreize und einen starken Vorstoß zur sauberen Stromerzeugung zurückzuführen.

Die USA und Kanada sind bei Onshore-Windprojekten führend, unterstützt durch günstige Windbedingungen, technologische Fortschritte und eine sich entwickelnde Energieinfrastruktur.

Am 24. August 2023 veröffentlichte das US-Energieministerium Berichte, die ein starkes Wachstum im US-amerikanischen Windkraftsektor belegen. Windkraft machte im Jahr 2022 22 % der neuen Stromkapazität aus, was zu erheblichen Investitionen und der Schaffung von Arbeitsplätzen führte. Das Inflation Reduction Act hat das Wachstum von Onshore- und Offshore-Windenergie vorangetrieben. Bis 2026 soll die Windkapazität an Land um 60 % zunehmen und mehr als 2 Millionen MW zusätzliche Energie erzeugen.

Die Windturmindustrie im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,38 % wachsen. Dieses Wachstum wird durch zunehmende Investitionen in erneuerbare Energien, staatliche Unterstützung für Windenergieprojekte und die wachsende Nachfrage nach sauberen Energielösungen in Ländern wie China, Indien und Japan vorangetrieben. Der Windkraftmarkt im asiatisch-pazifischen Raum wird deutlich wachsen, da die Region weiterhin auf nachhaltige Energie setzt.

Im Juli 2024 berichtete der Global Energy Monitor, dass China mit 159 GW Wind- und 180 GW Solarkapazität im Bau weiterhin weltweit führend bei erneuerbaren Energien ist. Dieses signifikante Wachstum macht China zu einer dominanten Kraft bei der Energiewende, da im Vergleich zum Rest der Welt zusammen doppelt so viel Kapazität für erneuerbare Energien gebaut wird. Die ehrgeizige Politik und die umfangreichen Investitionen des Landes sind wesentliche Treiber dieser Entwicklung.

Regulatorische Rahmenbedingungen

Die Europäische Kommission hat die Erneuerbare-Energien-Richtlinie (RED II) eingeführt, um einen rechtsverbindlichen Rahmen für die Erreichung der Ziele im Bereich erneuerbare Energien zu schaffen. Die Richtlinie enthält spezifische Bestimmungen für Biokraftstoffe, Energiespeicherung und Energieeffizienz und zielt gleichzeitig darauf ab, den Anteil erneuerbarer Energien bis 2030 auf 32 % zu steigern. Sie betont Nachhaltigkeitskriterien und die Reduzierung von Treibhausgasemissionen im Energie- und Verkehrssektor.

In den USADie Federal Energy Regulatory Commission (FERC) regelt die zwischenstaatliche Übertragung von Strom, Erdgas und Öl. Es überwacht Marktpraktiken und Infrastruktur im Zusammenhang mit erneuerbaren Energien und sorgt für einen fairen Wettbewerb. Das FERC spielt auch eine Schlüsselrolle bei der Genehmigung neuer Energieprojekte, einschließlich Wind- und Solarenergie, und bei der Festlegung von Richtlinien im Zusammenhang mit den Energiemärkten.

In China2014 erließ der Staatsrat eine Verordnung, die sich auf die Entwicklung und Förderung erneuerbarer Energien, zu denen auch Windkraft gehört, konzentriert. Es beschreibt Schritte zur Verbesserung der Energieeffizienz, zur Förderung sauberer Energietechnologien und zur Einführung eines organisierten Ansatzes zur Reduzierung der CO2-Emissionen. Das Dokument betont marktorientierte Richtlinien, staatliche Investitionen und die Erhöhung der Kapazität für erneuerbare Energien als Schlüsselfaktoren für langfristiges Wachstum.

In IndienDas Ministerium für neue und erneuerbare Energien (MNRE) ist für die Politik und Regulierung im Zusammenhang mit der Entwicklung erneuerbarer Energien, einschließlich Windkraft, verantwortlich. Das Ministerium fördert die Integration erneuerbarer Energietechnologien, legt Ziele für die Windkapazität fest und unterstützt die Infrastrukturentwicklung. Es erleichtert auch finanzielle Anreize, Subventionen und grüne Energieinitiativen, um nationale Ziele für erneuerbare Energien zu erreichen.

Wettbewerbslandschaft

Unternehmen sollten sich auf innovative Turmdesigns konzentrieren, einschließlich modularer und hybrider Strukturen, die die Transport- und Installationseffizienz verbessern, um sich einen Wettbewerbsvorteil auf dem Windturmmarkt zu verschaffen.

Darüber hinaus können Nachhaltigkeit und Kostensenkung durch fortschrittliche Fertigungstechniken und Materialien die Rentabilität steigern. Unternehmen müssen außerdem an der Spitze bleiben, indem sie sich an die Regierungspolitik halten, Anreize für erneuerbare Energien schaffen und in Offshore-Windprojekte investieren.

Beispielsweise schlug GE Vernova im Januar 2023 die Entwicklung von zwei neuen Offshore-Windkraftanlagen in New York als Teil seiner Bemühungen zum Ausbau erneuerbarer Energien in den USA vor. Diese Projekte zielen darauf ab, Hunderttausende Haushalte mit sauberer Energie zu versorgen und gleichzeitig zu den Zielen des Staates im Bereich erneuerbare Energien beizutragen. Die Anlagen werden mit modernster Offshore-Windtechnologie zur nachhaltigen Stromerzeugung ausgestattet sein.

Liste der wichtigsten Unternehmen im Windturmmarkt:

Im Dezember 2024, European Energy und Novo Holdings kündigten ein Joint Venture zur Verdreifachung der erneuerbaren Energiekapazität deutscher Onshore-Windparks an. Ziel der Zusammenarbeit ist es, veraltete Turbinen durch moderne, effizientere Modelle zu ersetzen und so die Gesamtkapazität der Parks deutlich zu erhöhen. Diese Initiative soll die Produktion sauberer Energie fördern und den Übergang zu einem nachhaltigeren Energiesystem in Deutschland unterstützen.

Im Dezember 2024, BP und JERA Co., Inc. gaben eine Partnerschaft zur Schaffung eines erstklassigen globalen Offshore-Windgeschäfts bekannt. Dieses Joint Venture wird ihre Offshore-Windportfolios zusammenführen und dabei die Expertise von BP in der Offshore-Windentwicklung mit den Ressourcen und der Erfahrung von JERA im Energiesektor kombinieren. Ziel der Zusammenarbeit ist es, das Wachstum im Offshore-Windkraftmarkt voranzutreiben, die globale Kapazität für erneuerbare Energien zu erweitern und den Übergang zu kohlenstoffarmen Energiequellen zu unterstützen.

Im November 2024Die SP Group gab ihre Expansion in den thailändischen Markt für erneuerbare Energien durch ihren ersten Fusions- und Übernahmevertrag (M&A) bekannt. Das Unternehmen erwarb wichtige Vermögenswerte in Wind- und Solarenergieprojekten und stärkte damit sein Portfolio an erneuerbaren Energien in Thailand. Dieser Schritt steht im Einklang mit der Strategie der SP Group, den Übergang zu sauberer Energie in Südostasien zu beschleunigen und die Ziele der nachhaltigen Entwicklung der Region zu unterstützen.

Im September 2024,Ørsted und Skyborn Renewables von GIP haben ein Joint Venture gegründet, um ihre Offshore-Windkapazität mit den Projekten South Fork Wind und Revolution Wind zu erweitern. Diese Partnerschaft zielt darauf ab, bedeutende Offshore-Windparks vor der Küste der USA zu entwickeln, um zu den Zielen im Bereich der erneuerbaren Energien beizutragen und gleichzeitig die Positionen beider Unternehmen im wachsenden Offshore-Windmarkt zu stärken.

Häufig gestellte Fragen

Wie hoch wird die voraussichtliche Gesamt-CAGR für den Windturmmarkt im Prognosezeitraum sein?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die Hauptakteure auf dem Markt?

Welche Region ist im prognostizierten Zeitraum die am schnellsten wachsende Marktregion?

Welches Segment wird im Jahr 2031 den maximalen Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.