Marktgröße, Anteil, Wachstum und Branchenanalyse für Smart Grid-Datenanalysen, nach Endverwendung (Versorger und Netzbetreiber, industrielle Verbraucher, private Verbraucher und andere), nach Analysetyp, nach Komponente, nach Bereitstellung, nach Organisationsgröße und regionaler Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: September 2024 | Autor: Swati J. | Zuletzt aktualisiert: Februar 2026

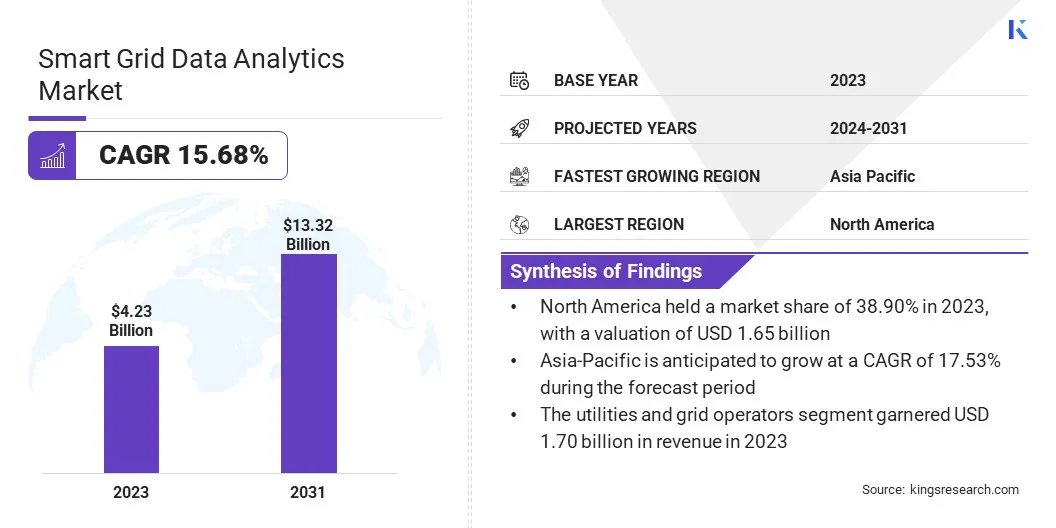

Die globale Marktgröße für Smart Grid-Datenanalysen wurde im Jahr 2023 auf 4,23 Milliarden US-Dollar geschätzt und wird voraussichtlich von 4,81 Milliarden US-Dollar im Jahr 2024 auf 13,32 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,68 % im Prognosezeitraum entspricht. Der Markt entwickelt sich rasant weiter, da Versorgungsunternehmen und Energieversorger zunehmend fortschrittliche Analyselösungen einsetzen, um die betriebliche Effizienz zu steigern.

Die Integration von KI und maschinellem Lernen ermöglicht die Datenverarbeitung in Echtzeit und prädiktive Erkenntnisse, die für die Verwaltung komplexer Netzsysteme von entscheidender Bedeutung sind. Dieser technologische Fortschritt treibt das Marktwachstum voran, indem er die Netzzuverlässigkeit verbessert, die Betriebskosten senkt und den Übergang zu nachhaltigeren Energiepraktiken unterstützt.

Im Rahmen der Arbeit umfasst der Bericht Lösungen von Unternehmen wie Siemens, Itron Inc., AutoGrid Systems Inc., GE Vernova, IBM Corporation, SAP SE, Tantalus, SAS Institute Inc., Oracle Corporation, Uplight Inc. und anderen.

Der Markt für Smart-Grid-Datenanalysen verzeichnet ein erhebliches Wachstum, vor allem aufgrund der steigenden Nachfrage nach Strom.

Nach Angaben der Internationalen Energieagentur (IEA) wird der weltweite Strombedarf bis 2030 voraussichtlich um 5.900 Terawattstunden (TWh) im Rahmen des Stated Policies Scenario (STEPS) und um über 7.000 TWh im Rahmen des Announced Pledges Scenario (APS) steigen. Dieser Anstieg entspricht einer Addition des aktuellen Strombedarfs der Vereinigten Staaten und der Europäischen Union zusammen.

Da Energieversorger versuchen, diesen steigenden Bedarf effizient zu bewältigen, wird die Analyse von Smart-Grid-Daten für die Optimierung der Netzleistung, die Verbesserung der Zuverlässigkeit und die Entwicklung effektiverer Energiemanagementstrategien immer wichtiger.

Unter Smart-Grid-Datenanalyse versteht man den Prozess der Analyse großer Datenmengen, die von Smart-Grid-Systemen generiert werden, um die Energieverteilung zu optimieren, die Netzzuverlässigkeit zu erhöhen und die Betriebseffizienz zu verbessern. Dies beinhaltet den Einsatz fortschrittlicher Analysetools und -techniken zur Interpretation von Daten aus verschiedenen Quellen, einschließlich intelligenter Zähler, Sensoren und anderen Netzgeräten.

Durch die Nutzung von Datenanalysen können Versorgungsunternehmen die Netzleistung in Echtzeit überwachen, Wartungsbedarf vorhersagen und schneller auf Ausfälle reagieren. Darüber hinaus ermöglichen diese Analysen eine bessere Nachfrageprognose, Lastverteilung und Integration erneuerbarer Energiequellen und tragen so zu einem widerstandsfähigeren und effizienteren Energienetz bei.

Analystenbewertung

Zunehmende Initiativen wichtiger Akteure, wie der Einsatz fortschrittlicher intelligenter Zähler und Managementsysteme, unterstützen das Wachstum und die Modernisierung des Marktes.

So gab Siemens im Dezember 2022 seine Absicht bekannt, 175.000 Smart Meter und ein hochmodernes Verteilungsmanagementsystem an die Region Damietta im Nildelta zu liefern. Dieses Projekt mit einem Wert von über 42 Millionen US-Dollar wurde der North Delta Electricity Distribution Company (NDEDC) im Rahmen einer umfassenden Netzmodernisierung und -verbesserung übertragen.

Steigende Investitionen und strategische Initiativen wichtiger Branchenakteure fördern das Wachstum des Marktes für Smart-Grid-Datenanalysen. Diese Bemühungen verbessern die Netzeffizienz, ermöglichen eine bessere Leistungsüberwachung und unterstützen die vorausschauende Wartung. Da die Nachfrage nach zuverlässiger und effizienter Energieverteilung weiter steigt, tragen solche Initiativen erheblich zur Expansion und Innovation auf dem Markt bei.

Wachstumsfaktoren für den Markt für Smart-Grid-Datenanalysen

Die zunehmende Betonung von Energieeffizienz und Nachhaltigkeit führt bei Versorgungsunternehmen und Energieversorgern zu einer weit verbreiteten Einführung von Smart-Grid-Datenanalysen. Da Unternehmen ihren Energieverbrauch senken und ihren CO2-Fußabdruck verringern möchten, verlassen sie sich zunehmend auf Datenanalysen, um die Leistungsüberwachung und vorausschauende Wartung zu verbessern.

Fortschrittliche Analysen ermöglichen eine genauere Bewertung von Energieverbrauchsmustern, identifizieren Ineffizienzen und prognostizieren potenzielle Probleme, bevor sie auftreten. Dieser proaktive Ansatz optimiert das Energiemanagement und unterstützt Nachhaltigkeitsziele. Der zunehmende Fokus auf diese Praktiken trägt weiter zum Marktwachstum bei.

Die Integration unterschiedlicher Datenquellen und Altsysteme stellt erhebliche Herausforderungen für die Entwicklung des Marktes für Smart-Grid-Datenanalysen dar und erschwert dadurch die Datenverwaltung und -analyse. Darüber hinaus behindern zunehmende Bedenken hinsichtlich der Datensicherheit und hohe Implementierungskosten das Marktwachstum.

Wichtige Akteure mildern diese Herausforderungen durch die Entwicklung einheitlicher, interoperabler und rationalisierender PlattformenDatenintegrationund die Systemkompatibilität verbessern. Sie investieren weiterhin stark in fortschrittliche Cybersicherheitsmaßnahmen, um Daten zu schützen und Datenschutzbedenken auszuräumen. Um die hohen Kosten zu bewältigen, bieten Unternehmen skalierbare, cloudbasierte Lösungen an, die flexible und kostengünstige Analysemöglichkeiten bieten und so die Marktexpansion fördern.

Branchentrends für Smart Grid-Datenanalysen

Der zunehmende Einsatz von Smart-Grid-Infrastrukturen treibt das Marktwachstum voran, unterstützt durch eine erhöhte Nachfrage nach fortschrittlichen Datenanalyselösungen. Da Smart Grids umfangreiche Daten aus verschiedenen Quellen generieren, steigt der Bedarf an Echtzeitanalysen.

Unternehmen investieren stark in Spitzentechnologien zur Verarbeitung und Analyse dieser Daten, was die Energieverteilung optimiert und die Netzzuverlässigkeit erhöht. Dieser Trend treibt die Marktexpansion voran, da Versorgungsunternehmen und Energieversorger zunehmend anspruchsvolle Analysetools einsetzen, um die Komplexität moderner Energiesysteme zu verwalten und die betriebliche Effizienz zu verbessern.

Die Verbreitung von Geräten und Sensoren für das Internet der Dinge (IoT) in Smart Grids erzeugt riesige Datenmengen, was zu einem zunehmenden Fokus auf Analysen führt, um diese Informationen effektiv zu verarbeiten und zu interpretieren. Da diese Geräte kontinuierlich Echtzeit-Einblicke in den Energieverbrauch, den Gerätestatus und die Systemleistung liefern, steigt die Nachfrage nach fortschrittlichen Analyselösungen, die große Datensätze verarbeiten und analysieren können.

Versorgungsunternehmen nutzen diese Analysen, um umsetzbare Erkenntnisse zu gewinnen, den Netzbetrieb zu optimieren und Entscheidungsprozesse zu verbessern. Dieser anhaltende Trend steigert das Marktwachstum, da Unternehmen zunehmend in Technologien investieren, um die Vorteile ihrer Smart-Grid-Infrastruktur zu maximieren.

Segmentierungsanalyse

Der globale Markt ist nach Endverbrauch, Analysetyp, Komponente, Bereitstellung und Geografie segmentiert.

Nach Endverbrauch

Basierend auf der Endverwendung wird der Markt in Versorgungs- und Netzbetreiber, Industrieverbraucher, Privatkunden, Anbieter erneuerbarer Energien und schwere Nutzfahrzeuge eingeteilt. Das Segment Versorger und Netzbetreiber war im Jahr 2023 führend auf dem Markt für Smart-Grid-Datenanalysen und erreichte eine Bewertung von 1,70 Milliarden US-Dollar.

Versorgungsunternehmen und Netzbetreiber setzen zunehmend auf fortschrittliche Analysen, um die Komplexität moderner Energiesysteme zu verwalten, die Energieverteilung zu optimieren und die Betriebsleistung zu verbessern. Dieses Segment profitiert von wachsenden Investitionen in die Smart-Grid-Infrastruktur und einem zunehmenden Schwerpunkt auf vorausschauender Wartung und Echtzeit-Datenanalyse.

Da der Energiebedarf steigt und Nachhaltigkeitsziele immer dringlicher werden, nutzen Versorgungsunternehmen und Netzbetreiber Datenanalysen, um die Netzmodernisierung zu unterstützen und einen zuverlässigen Service zu gewährleisten und so die Segmenterweiterung voranzutreiben.

Nach Analysetyp

Basierend auf der Art der Analyse wird der Markt in deskriptive Analysen,prädiktive Analytik, diagnostische Analytik und präskriptive Analytik. Das Segment Predictive Analytics eroberte im Jahr 2023 mit 40,12 % den größten Marktanteil.

Durch den Einsatz hochentwickelter Algorithmen und Techniken des maschinellen Lernens ermöglicht die prädiktive Analyse den Versorgungsunternehmen, Probleme zu antizipieren und zu entschärfen, bevor sie auftreten, und so Ausfallzeiten und Wartungskosten zu reduzieren.

Dieses Wachstum wird durch den steigenden Bedarf an effizientem Energiemanagement und die zunehmende Integration erneuerbarer Energiequellen weiter angekurbelt, die beide fortschrittliche Prognosefähigkeiten erfordern. Da Energieversorger weiterhin in Smart-Grid-Technologien investieren, wird erwartet, dass die Nachfrage nach prädiktiven Analysen steigt.

Nach Komponente

Basierend auf der Komponente wird der Markt in Software und Dienste kategorisiert. Es wird erwartet, dass das Softwaresegment bis 2031 den höchsten Umsatz von 8,21 Milliarden US-Dollar erzielen wird. Dieses Segment umfasst eine breite Palette von Anwendungen, darunter Energiemanagementsysteme,fortschrittliche Messinfrastrukturund Verteilungsmanagementsysteme, die alle darauf ausgelegt sind, die Netzeffizienz und -zuverlässigkeit zu verbessern.

Der Anstieg der Smart-Grid-Implementierungen und die Integration von IoT-Geräten erzeugen enorme Datenmengen und verdeutlichen den dringenden Bedarf an ausgefeilten Softwarelösungen, um eine effektive Analyse und Entscheidungsfindung zu ermöglichen. Da Energieversorger bestrebt sind, den Netzbetrieb zu optimieren und Energieverluste zu reduzieren, wird erwartet, dass die Nachfrage nach Smart-Grid-Software stark ansteigt.

Durch Bereitstellung

Basierend auf der Bereitstellung wird der Markt in Cloud-basiert und vor Ort unterteilt. Es wird erwartet, dass das cloudbasierte Segment bis 2031 mit 72,35 Milliarden US-Dollar den höchsten Marktanteil bei der Smart-Grid-Datenanalyse erreichen wird.

Die Skalierbarkeit, Flexibilität und Kosteneffizienz cloudbasierter Lösungen führen zu ihrer breiten Akzeptanz bei Versorgungsunternehmen und Netzbetreibern. Diese Lösungen ermöglichen Echtzeit-Datenverarbeitung, erweiterte Analysen und eine nahtlose Integration mit verschiedenen Smart-Grid-Komponenten.

Im November 2022 ging Siemens Smart Infrastructure eine Partnerschaft mit SEW ein, einem führenden Anbieter von Cloud-Plattformen, der für seine Expertise im Bereich digitaler Kunden- und Mitarbeitererlebnisse im Versorgungssektor bekannt ist. Ziel dieser Zusammenarbeit war es, Energieversorger auf der ganzen Welt zu unterstützen, die Erfahrungen von Smart-Meter-Nutzern zu verbessern und den Übergang zu einer Zukunft mit erneuerbaren Energien zu erleichtern.

Darüber hinaus treiben der zunehmende Fokus auf die digitale Transformation und der Bedarf an verbesserten Cybersicherheitsmaßnahmen den Wandel hin zu Cloud-basierten Plattformen voran. Wichtige Marktteilnehmer investieren stark in Cloud-Infrastruktur und -Dienste, um robuste, skalierbare und sichere Analyselösungen anzubieten und so das Wachstum des Segments zu fördern.

Regionale Analyse des Marktes für Smart-Grid-Datenanalysen

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

Der nordamerikanische Marktanteil für Smart-Grid-Datenanalysen lag im Jahr 2023 auf dem Weltmarkt bei rund 38,90 %, mit einer Bewertung von 1,65 Milliarden US-Dollar. Versorgungsunternehmen in der Region implementieren aktiv Datenanalyselösungen, um die Netzzuverlässigkeit zu verbessern, die Energieeffizienz zu verbessern und die Betriebskosten zu senken. Der zunehmende Wandel hin zur Integration erneuerbarer Energien und strenge regulatorische Anforderungen fördern die Einführung von Smart-Grid-Technologien.

Darüber hinaus ermöglichen Fortschritte beim maschinellen Lernen und der künstlichen Intelligenz eine ausgefeiltere Datenanalyse, die für entscheidend istvorausschauende Wartungund Entscheidungsfindung in Echtzeit. Es wird erwartet, dass diese Trends zum Wachstum des regionalen Marktes beitragen.

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum das schnellste Wachstum mit einer atemberaubenden jährlichen Wachstumsrate von 17,53 % verzeichnen wird. Länder wie China, Indien, Japan, Australien und Südkorea sind Zeugen der weit verbreiteten Einführung der Smart-Grid-Technologie als Reaktion auf den steigenden Stromverbrauch.

Nach Angaben der Internationalen Energieagentur (IEA) ist der Energieverbrauch Südostasiens in den letzten zwei Jahrzehnten jährlich um etwa 3 % gestiegen. Dieser Trend wird im Rahmen des Stated Policies Scenario (STEPS) voraussichtlich bis 2030 anhalten.

Darüber hinaus fördern Initiativen wie die Zusammenarbeit zwischen LITE-ON und NTU Singapore zur Entwicklung energieeffizienter Smart-Grid- und Smart-Home-Technologien die regionale Marktexpansion. Diese Bemühungen verbessern das Energiemanagement und ziehen erhebliche Investitionen an, wodurch das Wachstum des asiatisch-pazifischen Marktes angekurbelt wird.

Wettbewerbslandschaft

Der globale Marktbericht für Smart-Grid-Datenanalysen wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Unternehmen setzen wirkungsvolle strategische Initiativen um, wie z. B. den Ausbau von Dienstleistungen, Investitionen in Forschung und Entwicklung (F&E), die Einrichtung neuer Servicebereitstellungszentren und die Optimierung ihrer Servicebereitstellungsprozesse, die wahrscheinlich neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen im Smart Grid Data Analytics-Markt

Januar 2024 (Produkteinführung):Tantalus Systems hat die Tantalus Grid Modernization Platform (TGMP) mit TRUSync, einem fortschrittlichen Netzdatenmanagementsystem, auf den Markt gebracht. TGMP wurde entwickelt, um Versorgungsunternehmen bei der Unterstützung ihrer Netzmodernisierungsbemühungen zu unterstützen. Dabei wurde eine Smart-Grid-Architektur integriert, die angeschlossene Geräte, Kommunikationsnetzwerke, Netzdatenmanagement, Anwendungen und Analysen umfasst.

Der globale Markt für Smart-Grid-Datenanalysen ist wie folgt unterteilt:

Nach Endverbrauch

Versorgungsunternehmen und Netzbetreiber

Industrielle Verbraucher

Privatkunden

Anbieter erneuerbarer Energien

Schwerlastfahrzeuge

Nach Analysetyp

Beschreibende Analytik

Prädiktive Analytik

Diagnostische Analytik

Präskriptive Analytik

Nach Komponente

Software

Dienstleistungen

Durch Bereitstellung

Cloudbasiert

Vor Ort

Nach Organisationsgröße

Kleine und mittlere Unternehmen

Große Unternehmen

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest der Asien-Pazifik-Region

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den Smart-Grid-Datenanalysemarkt im Prognosezeitraum?

Wie groß ist die Smart-Grid-Datenanalysebranche im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die wichtigsten Akteure auf dem Markt?

Welche Region ist im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Smart-Grid-Datenanalysen?

Welches Segment wird im Jahr 2031 den maximalen Anteil am Markt für Smart-Grid-Datenanalysen halten?

Autor

Swati ist ein engagierter Forschungsanalyst mit einer Leidenschaft für die Optimierung von Systemen und Prozessen in verschiedenen Branchen. Er ist auf das Gesundheitswesen spezialisiert, bringt aber auch wertvolles Fachwissen in Sektoren wie Konsumgüter, Biowissenschaften und mehr ein. Ihr domänenübergreifender Forschungsansatz ermöglicht es ihr, klare, umsetzbare Berichte zu erstellen, die als Grundlage für strategische Entscheidungen in verschiedenen Bereichen dienen. Swati ist bestrebt, den sich entwickelnden Trends immer einen Schritt voraus zu sein und nutzt ihr umfassendes Verständnis verschiedener Sektoren, um Erkenntnisse zu liefern, die für eine Reihe von Branchen relevant sind. In ihrer Freizeit genießt sie Musik und verbringt viel Zeit mit ihrer Familie, was ihre Kreativität anregt und ihren beruflichen Ansatz bereichert.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.