Marktgröße, Anteil, Wachstum und Branchenanalyse für Optometriegeräte, nach Typ (Brechungs- und Sehtests, Diagnostik und Bildgebung, Chirurgie und Behandlung), nach Anwendung (allgemeine Untersuchung, Katarakt, Glukom, Brechungsfehler, altersbedingte Makuladegeneration, andere), nach Endbenutzer und regionaler Analyse. 2025-2032

Seiten: 160 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Antriksh P. | Zuletzt aktualisiert: März 2026

Die Optometrieausrüstung umfasst Geräte zur Diagnose, Überwachung und Behandlung von Sehstörungen. Es umfasst Autorefraktoren, Spaltlampen, Funduskameras, optische Kohärenztomographiescanner und Tonometer. Diese Instrumente unterstützen Optiker bei der Beurteilung von Brechungsfehlern, der Erkennung von Augenerkrankungen und der Gewährleistung einer effektiven Augenpflege in Krankenhäusern, Kliniken und spezialisierten Diagnosezentren.

Markt für OptometriegeräteÜberblick

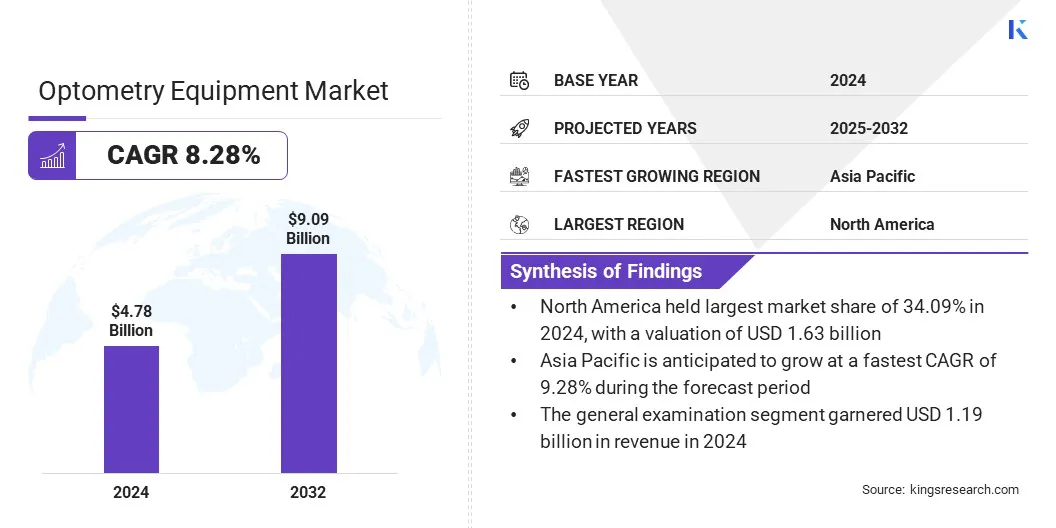

Die globale Marktgröße für Optometriegeräte wurde im Jahr 2024 auf 4,78 Milliarden US-Dollar geschätzt und wird voraussichtlich von 5,16 Milliarden US-Dollar im Jahr 2025 auf 9,09 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,28 % im Prognosezeitraum entspricht.

Dieses Wachstum wird durch die steigende Nachfrage nach Fernkonsultationen, einen verbesserten Zugang zur Augenheilkunde und technologische Fortschritte wie KI, virtuelle Realität (VR), Telemedizin und Computersimulationen vorangetrieben, die eine genaue virtuelle Diagnose ermöglichen. Die Teleoptometrie unterstützt die Früherkennung von Krankheiten weiter, reduziert die Reisewege von Patienten und stärkt die Effizienz der Gesundheitsversorgung weltweit.

Wichtigste Highlights:

Die Optometriegeräteindustrie hatte im Jahr 2024 einen Wert von 4,78 Milliarden US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 8,28 % wachsen.

Nordamerika hielt im Jahr 2024 einen Marktanteil von 34,09 % im Wert von 1,63 Milliarden US-Dollar.

Das Segment Refraktions- und Sehtests erwirtschaftete im Jahr 2024 einen Umsatz von 1,84 Milliarden US-Dollar.

Das allgemeine Untersuchungssegment wird bis 2032 voraussichtlich 2,27 Milliarden US-Dollar erreichen.

Es wird erwartet, dass das Segment der Spezialkliniken im Prognosezeitraum die schnellste CAGR von 8,40 % verzeichnen wird.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,28 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für Optometriegeräte tätig sind, gehören die ZEISS Group, Alcon Vision LLC, Topcon Corporation, NIDEK CO., LTD., EssilorLuxottica, Haag-Streit Group, Bausch + Lomb Incorporated, Johnson & Johnson, Revenio Group Oyj, Canon Medical Systems, Kowa Company, Ltd., OCULUS Optikgeräte GmbH, Visionix Ltd., Reichert Technologies und Ziemer Ophthalmic Systems AG.

Die Ausweitung von Telemedizin und Fern-Sehtests treibt das Wachstum des Marktes voran. Der zunehmende Einsatz digitaler Plattformen in Krankenhäusern und Kliniken ermöglicht genaue Sehbeurteilungen und Beratungen in abgelegenen und unterversorgten Gebieten.

Darüber hinaus erleichtert die Entwicklung tragbarer Diagnosegeräte und mobiler Instrumente die Früherkennung von Augenerkrankungen bei gleichzeitiger IntegrationTelemedizinPlattformen verbessern die Workflow-Effizienz. Diese Faktoren verbessern den Zugang zu Augenpflegediensten und erfüllen die wachsende Nachfrage nach kostengünstigen, fortschrittlichen Diagnoselösungen in Krankenhäusern, Kliniken und spezialisierten Pflegezentren.

Im April 2024 hat DigitalOptometrics mehr als 2 Millionen umfassende Fern-Sehtests durchgeführt, mit dem Ziel, den Zugang zu hochwertiger Augenpflege zu erweitern. Die Plattform ermöglicht es Optometristen, vollständige Augenuntersuchungen aus der Ferne durchzuführen und dabei Videokonferenzen mit der erweiterten Bedienung ophthalmologischer Geräte zu kombinieren.

Markttreiber

Wachsende Prävalenz von Augenerkrankungen

Die wachsende Prävalenz von Augenerkrankungen treibt die Expansion des Marktes für Optometriegeräte voran. Die zunehmende Inzidenz von Katarakten, Glaukomen, diabetischer Retinopathie und Myopie erhöht die Nachfrage nach fortschrittlichen Diagnose- und Überwachungsgeräten. Die alternde Bevölkerung und Veränderungen im Lebensstil tragen zusätzlich zu einer höheren Rate an Sehbehinderungen bei.

Kliniken und Krankenhäuser setzen fortschrittliche Optometriegeräte ein, darunter Funduskameras, OCT-Scanner und Tonometer, um eine genaue Diagnose und eine wirksame Behandlung zu unterstützen. Darüber hinaus sind Früherkennung und kontinuierliche Überwachung bei der Behandlung chronischer Augenerkrankungen von entscheidender Bedeutung geworden und fördern weltweit Innovationen bei präzisen Optometrielösungen.

Im August 2023 berichtete die Weltgesundheitsorganisation, dass 2,2 Milliarden Menschen unter einer Sehbehinderung in der Nähe oder in der Ferne leiden. Weltweit erhielten 36 % mit Refraktionsfehlern und 17 % mit Katarakt-bedingten Beeinträchtigungen entsprechende Eingriffe.

Marktherausforderung

Hohe Kosten für fortschrittliche Diagnosegeräte

Die hohen Kosten moderner Diagnosegeräte stellen eine erhebliche Herausforderung für die Expansion des Marktes für Optometriegeräte dar. Premiumgeräte, darunter OCT-Scanner, Funduskameras und Autorefraktoren, erfordern erhebliche Kapitalinvestitionen, was die Akzeptanz bei kleineren Kliniken und Praxen begrenzt.

Darüber hinaus,Laufende Wartung, Software-Updates und Schulungen erhöhen den finanziellen Aufwand. Die Preissensibilität in Schwellenländern schränkt den breiten Einsatz zusätzlich ein, schränkt den Zugang zu fortschrittlichen Diagnosefunktionen ein und beeinträchtigt das Marktwachstum.

Um dieser Herausforderung zu begegnen, bieten Unternehmen flexible Finanzierungsmöglichkeiten, Leasingprogramme und modulare Gerätedesigns an. Hersteller reduzieren Eintrittsbarrieren durch kostengünstige und skalierbare Lösungen und ermöglichen so eine breitere Einführung fortschrittlicher Diagnosetools in verschiedenen klinischen Umgebungen.

Markttrend

Integration von KI in die diagnostische Bildgebung

Ein wichtiger Trend, der den Markt für Optometriegeräte beeinflusst, ist die Integration vonKünstliche Intelligenz (KI)in der diagnostischen Bildgebung. KI-fähige Geräte verbessern die Genauigkeit bei der Erkennung von Augenerkrankungen, einschließlich diabetischer Retinopathie, Glaukom und Makuladegeneration.

Darüber hinaus sind diese Geräte in der Lage, die Bildanalyse zu optimieren, die Diagnosezeit zu verkürzen und die Entscheidungsfindung für Ärzte zu verbessern. Darüber hinaus steigerte die Einführung KI-integrierter Bildgebungsplattformen die Effizienz in Kliniken und Krankenhäusern durch die Optimierung des Patienten-Workflows und die Stärkung der Diagnosemöglichkeiten.

Im Oktober 2024 erweiterte ZEISS Medizintechnik sein ophthalmologisches Portfolio um ZEISS VisioGen. Die Lösung nutzt KI, um die Arbeitsabläufe bei Katarakt, Hornhaut, Netzhaut und Glaukom zu verbessern und eine digital vernetzte Patientenverwaltung und -behandlung zu ermöglichen.

Schnappschuss des Optometriegeräte-Marktberichts

Segmentierung

Einzelheiten

Nach Typ

Refraktions- und Sehtests, Diagnostik und Bildgebung, Chirurgie und Behandlung

Nach Typ (Refraktions- und Sehtests, Diagnostik und Bildgebung sowie Chirurgie und Behandlung): Das Segment Refraktions- und Sehtests erreichte im Jahr 2024 38,45 %, was hauptsächlich auf die hohe Nachfrage nach genauen Sehbeurteilungen, die weit verbreitete Einführung von Autorefraktoren und Phoroptern sowie die weltweit zunehmende Prävalenz von Refraktionsfehlern zurückzuführen ist.

Nach Anwendung (allgemeine Untersuchung, Katarakt, Glukom, Brechungsfehler, altersbedingte Makuladegeneration und andere): Das Kataraktsegment dürfte im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate von 8,32 % verzeichnen, was auf die steigende Inzidenz von Katarakten, die alternde Bevölkerung, Fortschritte bei der chirurgischen Ausrüstung und die zunehmende Einführung minimalinvasiver Verfahren zurückzuführen ist.

Nach Endverbrauchern (Krankenhäuser, Spezialkliniken und andere): Das Krankenhaussegment wird bis 2032 voraussichtlich 3,79 Milliarden US-Dollar erreichen, angetrieben durch den wachsenden Patientenzustrom, eine fortschrittliche Diagnoseinfrastruktur, integrierte ophthalmologische Lösungen und erhöhte Investitionen in umfassende Augenpflegedienste.

Markt für OptometriegeräteRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil von Optometriegeräten in Nordamerika lag im Jahr 2024 bei 34,09 %, mit einer Bewertung von 1,63 Milliarden US-Dollar. Diese Dominanz wird durch die Einführung fortschrittlicher Diagnose- und Bildgebungsgeräte verstärkt, die auf eine gut etablierte Gesundheitsinfrastruktur und ein hohes Bewusstsein für die Augenheilkunde zurückzuführen sind.

Die zunehmende Prävalenz von Augenerkrankungen und die wachsende geriatrische Bevölkerung in der Region tragen zusätzlich zu diesem Wachstum bei. Darüber hinaus konzentrieren sich die Marktteilnehmer in der Region auf technologisch fortschrittliche Optometrielösungen und deren Integration in digitale Plattformen. Diese Bemühungen verbessern die Serviceeffizienz und tragen zum regionalen Marktwachstum bei.

Im Mai 2024 brachte Reichert Technologies, Teil von AMETEK, Inc., das Tono-Vera-Tonometer mit ActiView-Positionierungssystem in den USA auf den Markt. Das tragbare Tonometer bietet schnelle, automatisierte und genaue Augeninnendruckmessungen mithilfe der Rebound-Technologie, sodass keine topischen Anästhetika erforderlich sind.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate von 9,28 % wachsen. Dieses Wachstum ist auf die Ausweitung des Zugangs zur Gesundheitsversorgung, das steigende Bewusstsein für die Augenheilkunde sowie auf staatliche und private Initiativen zur Stärkung der diagnostischen Infrastruktur zurückzuführen.

Darüber hinaus verbessert der Einsatz tragbarer Geräte und Teleoptometriegeräte in Krankenhäusern die Zugänglichkeit in städtischen und ländlichen Gebieten. Darüber hinaus unterstützen technologische Fortschritte in der Bildgebung und KI-basierten Diagnostik die Expansion des Inlandsmarktes weiter.

Im Juli 2025 erwarb Topcon Healthcare, Inc. Intelligent Retinal Imaging Systems (IRIS), eine cloudbasierte Netzhaut-Screening-Technologie. Durch die Übernahme erweiterte Topcon Healthcare seine Präsenz in der Primärversorgung und verstärkte seinen Fokus auf die Früherkennung von Krankheiten mit vernetzten, datengesteuerten Lösungen.

Regulatorische Rahmenbedingungen

In den USA, regelt die Food and Drug Administration (FDA) 21 CFR Part 820medizinische Geräte. Es legt Qualitätsanforderungen für die Entwicklung, Herstellung und den Vertrieb von Optometriegeräten fest und gewährleistet Sicherheit und Wirksamkeit.

In der EUDie Medizinprodukteverordnung (MDR) 2017/745 legt Compliance-Standards für Sicherheit, Leistung und klinische Bewertung von in der EU verkauften Optometriegeräten fest.

In JapanDer Pharmaceutical and Medical Device Act (PMD Act) regelt Medizinprodukte. Es gewährleistet Zulassungs-, Sicherheits- und Leistungsstandards für Optometriegeräte vor der Markteinführung.

In AustralienDie Verordnungen der Therapeutic Goods Administration (TGA) regeln Medizinprodukte. Zum Schutz der Patientensicherheit ist eine Registrierung, Konformitätsbewertung und laufende Überwachung der Optometrieausrüstung erforderlich.

Wettbewerbslandschaft

Wichtige Marktteilnehmer konzentrieren sich auf strategische Initiativen, um das Wachstum aufrechtzuerhalten und Wettbewerbsvorteile zu wahren. Unternehmen investieren aktiv in Forschung und Entwicklung, um die Diagnosegenauigkeit zu verbessern und Produktportfolios zu erweitern.

Sie setzen weiterhin auf digitale Integration, KI-gestützte Bildgebung und Teleoptometrie-Lösungen und beteiligen sich gleichzeitig an Kooperationen, Fusionen und Übernahmen, um ihre Marktpräsenz zu erweitern und Zugang zu fortschrittlichen Technologien zu erhalten.

Im April 2025 startete ZEISS in Zusammenarbeit mit Boehringer Ingelheim die KI-gestützte Forschungsdatenplattform. Die cloudbasierte, KI-gesteuerte Lösung integrierte klinische Daten und Forschungsdaten, optimierte Arbeitsabläufe in der ophthalmologischen Forschung und ermöglichte es Klinikern und Wissenschaftlern, Entdeckungen durch effiziente, datengesteuerte Prozesse zu beschleunigen.

Wichtige Unternehmen auf dem Markt für Optometriegeräte:

Im September 2025ZEISS stellte CIRRUS PathFinder vor, ein KI-integriertes klinisches Support-Tool, das die CE-Kennzeichnung erhalten hat. Es verbessert die Behandlung komorbider Katarakt- und Glaukompatienten, unterstützt die chirurgische Planung für Kliniken mit hohem Volumen und erweitert die Katarakt- und Hornhaut-Refraktions-Workflow-Lösungen von ZEISS in den Bereichen Diagnostik, Planung und Behandlung.

Im August 2025, EssilorLuxottica erwarb Automation & Robotics (A&R), einen Hersteller automatisierteroptische LinseQualitätssysteme für Massenproduktion und verschreibungspflichtige Labore. Ziel dieser Akquisition ist es, die Fähigkeiten des Unternehmens in Bezug auf Qualität und Leistung der Sehhilfe zu verbessern.

Im Januar 2025, AI Optics Inc. hat die FDA 510(k)-Zulassung für die Sentinel Camera erhalten, ein tragbares Netzhaut-Bildgebungsgerät, das qualitativ hochwertige Bilder erfasst und die Zugänglichkeit beim Screening von Netzhauterkrankungen verbessert.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Optometriegeräte im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.