IT-Ausgaben im Energiemarkt: Größe, Anteil, Wachstum und Branchenanalyse, nach Komponente (Hardware, Software, Dienste), nach Technologie (IoT, Datenanalyse, Cybersicherheit, Business Intelligence, andere), nach Bereitstellung (lokal, cloudbasiert, hybrid), nach Unternehmensgröße, nach Anwendung und regionaler Analyse, 2025-2032

Seiten: 210 | Basisjahr: 2024 | Veröffentlichung: August 2025 | Autor: Antriksh P. | Zuletzt aktualisiert: Februar 2026

IT-Ausgaben im Energiebereich beziehen sich auf Investitionen von Energieunternehmen, Versorgungsunternehmen und verwandten Interessengruppen in Informationstechnologiesysteme, Software, Infrastruktur und Dienste zur Verbesserung der betrieblichen Effizienz, Energiesicherheit, Nachhaltigkeit und Einhaltung gesetzlicher Vorschriften.

Dazu gehören Technologien wie Cloud Computing, Datenanalyse, künstliche Intelligenz (KI), maschinelles Lernen (ML), Systeme zur Unternehmensressourcenplanung (ERP), Cybersicherheitslösungen und Geräte, die das Internet der Dinge (IoT) unterstützen.

Darin enthalten sind auch Ausgaben für Mitarbeiterschulungen, IT-Beratung und digitale Plattformen für vorausschauende Wartung und Automatisierung. Da Energiesysteme immer komplexer und dezentraler werden, sind strategische IT-Investitionen von entscheidender Bedeutung, um Anpassungsfähigkeit, Nachhaltigkeit und Wettbewerbsfähigkeit auf dem Weltmarkt sicherzustellen.

IT-Ausgaben im EnergiemarktÜberblick

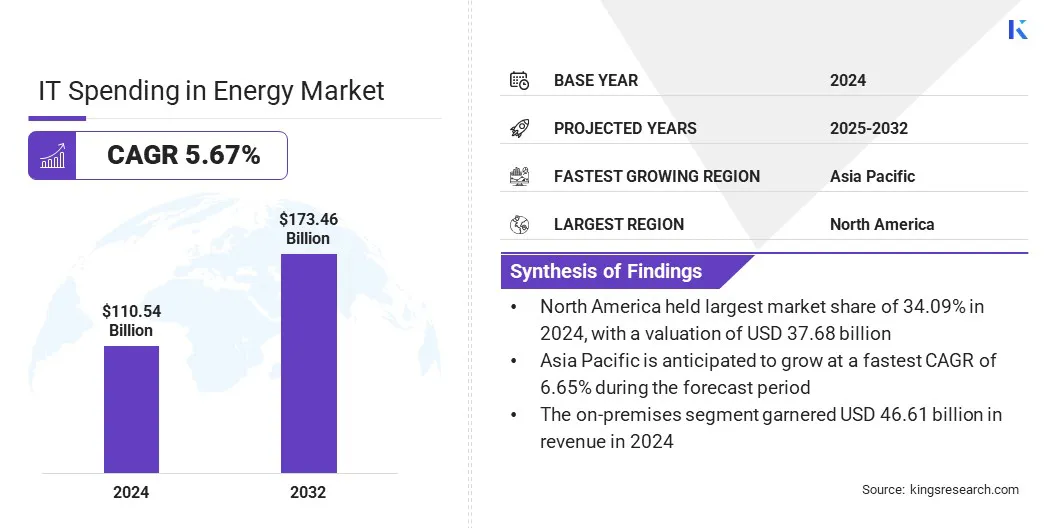

Die weltweiten IT-Ausgaben im Energiemarkt wurden im Jahr 2024 auf 110,54 Milliarden US-Dollar geschätzt und sollen von 116,13 Milliarden US-Dollar im Jahr 2025 auf 173,46 Milliarden US-Dollar im Jahr 2032 steigen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,67 % im Prognosezeitraum entspricht.

Dieses Wachstum wird hauptsächlich durch die Konvergenz von KI/ML und IoT in intelligenten Energiebetrieben vorangetrieben, da Energieunternehmen zunehmend skalierbare, datengesteuerte Lösungen einsetzen, um Zuverlässigkeit, Effizienz und Kosteneffizienz in bestehenden und erneuerbaren Infrastrukturen zu verbessern.

Die Einführung der Digital-Twin-Technologie im Energiebereich beeinflusst den Markt, indem sie die Anlagenleistung, die Betriebseffizienz und die Nachhaltigkeit verbessert. Energieunternehmen sind auf dem VormarschDigitale Zwillingein Kraftwerken, Bohrinseln, Windparks und Übertragungsnetzen, um den Betrieb zu simulieren, Ausfälle vorherzusagen und die Ressourcennutzung zu optimieren.

Wichtigste Highlights:

Die IT-Ausgaben in der Energiewirtschaft beliefen sich im Jahr 2024 auf 110,54 Milliarden US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 5,67 % wachsen.

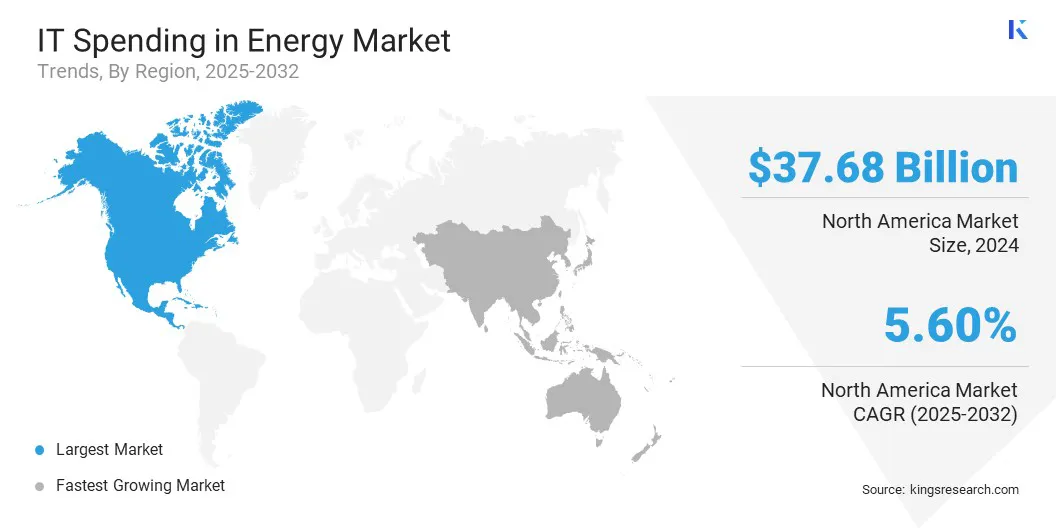

Nordamerika hielt im Jahr 2024 einen Anteil von 34,09 % im Wert von 37,68 Milliarden US-Dollar.

Das Softwaresegment erwirtschaftete im Jahr 2024 einen Umsatz von 42,68 Milliarden US-Dollar.

Das IoT-Segment wird bis 2032 voraussichtlich 48,76 Milliarden US-Dollar erreichen.

Es wird erwartet, dass das Cloud-basierte Segment im Prognosezeitraum die schnellste CAGR von 5,78 % verzeichnen wird.

Das Segment der kleinen und mittleren Unternehmen erzielte im Jahr 2024 einen Umsatz von 66,26 Milliarden US-Dollar.

Das Öl- und Gassegment wird bis 2032 voraussichtlich 45,55 Milliarden US-Dollar erreichen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,65 % wachsen.

Zu den wichtigsten Unternehmen, die im Bereich IT-Ausgaben im Energiemarkt tätig sind, gehören Accenture, TATA Consultancy Services Limited, Infosys Limited, Capgemini, IBM Corporation, Wipro, HCL Technologies Limited, CGI Inc., Cognizant, Siemens, Microsoft, Schneider Electric, Oracle, Amazon Web Services, Inc. und Google LLC.

Durch die Schaffung eines digitalen Gegenstücks zu einer komplexen Infrastruktur können Betreiber Szenarien testen, Bedingungen überwachen und vorausschauende Wartung ohne physischen Eingriff durchführen, wodurch Ausfallzeiten und Betriebskosten minimiert werden. Darüber hinaus unterstützt die Technologie die Integration erneuerbarer Energien durch die Simulation des Netzverhaltens unter unterschiedlichen Last- und Erzeugungsbedingungen. Darüber hinaus unterstützt es die Einhaltung gesetzlicher Vorschriften und die Nachhaltigkeitsberichterstattung durch genaue, datengesteuerte Erkenntnisse.

Auf der Hannover Messe 2025 präsentierte Siemens seine Fortschritte in den Bereichen industrielle KI, softwaredefinierte Automatisierung und digitale Zwillingstechnologie, unterstützt durch ein starkes Partner-Ökosystem. Im Rahmen der Transformation zu ONE Tech Company hat das Unternehmen sein Portfolio und seine Investitionen auf Skalierung von Innovationen ausgerichtet und so seine Führungsrolle bei industrieller Innovation und globaler Wettbewerbsfähigkeit gestärkt.

Markttreiber

Wachsende Nachfrage nach Netzmodernisierung und intelligenter Infrastruktur

Die wachsende Nachfrage nach Netzmodernisierung und intelligenter Infrastruktur treibt das Wachstum der IT-Ausgaben im Energiemarkt voran. Die zunehmende Einführung erneuerbarer Energiequellen, Elektrofahrzeuge (EVs) und verteilter Energieressourcen (DERs) belastet die alternde Infrastruktur und erfordert einen Wandel hin zu intelligenteren adaptiven Systemen.

Darüber hinaus umfasst die Netzmodernisierung die Modernisierung von Steuerungssystemen, Kommunikationsnetzen und Automatisierungstechnologien, um Echtzeitüberwachung, vorausschauende Wartung und einen effizienten Lastausgleich zu ermöglichen.

Eine intelligente Infrastruktur, die auf IoT, Big-Data-Analysen und KI basiert, ermöglicht es Versorgungsunternehmen, schnell auf Fehler zu reagieren, Übertragungsverluste zu reduzieren und den Kundenservice durch Echtzeit-Feedback und dynamische Preismodelle zu verbessern. Energieunternehmen erhöhen ihre IT-Investitionen in Netzautomatisierung, intelligente Zähler, digitale Umspannwerke und KI-basierte Steuerungsplattformen, um belastbare und zukunftsfähige Energiesysteme aufzubauen.

Im März 2025 präsentierte Siemens seine neuesten Innovationen zur Netzmodernisierung auf der DISTRIBUTECH 2025 in Dallas, Texas. Das Unternehmen betonte sein Engagement für die Beschleunigung der digitalen Transformation der Energieinfrastruktur mit Lösungen zur Verbesserung von Effizienz, Zuverlässigkeit und Nachhaltigkeit.

Marktherausforderung

Hohe Anfangsinvestition und Integrationskomplexität

Hohe Anfangsinvestitionen und die Komplexität der Integration behindern weiterhin die breite Einführung von IT in der Energiebranche. Der Übergang von der Legacy-Infrastruktur zu modernen digitalen Systemen wie cloudbasierten Plattformen, KI-Tools und IoT-fähigen Geräten erfordert erhebliche Kapitalaufwendungen für Hardware, Software, Beratung, Schulung und Cybersicherheit.

Darüber hinaus birgt die Integration neuer digitaler Systeme in bestehende Betriebsabläufe Herausforderungen im Zusammenhang mit Systeminkompatibilität, regulatorischen Anforderungen und möglichen Betriebsunterbrechungen. Budgetbeschränkungen und Risikoaversion halten Versorgungsunternehmen und Energieerzeuger, insbesondere in Entwicklungsregionen, zusätzlich davon ab, die digitale Transformation zu übernehmen.

Um dieser Herausforderung zu begegnen, verfolgen Energieunternehmen schrittweise Implementierungsstrategien, bilden strategische Lieferantenpartnerschaften, nutzen staatliche Anreize und entscheiden sich für skalierbare, modulare IT-Lösungen, um Vorlaufkosten und Integrationsrisiken zu reduzieren.

IT-Ausgaben im Energiemarkt – Trends, die Sie im Jahr 2025 im Auge behalten sollten

Die zunehmende Akzeptanz von Cloud-basierten LösungenEnergiemanagementLösungen ist ein bemerkenswerter Trend, der die IT-Ausgaben im Energiemarkt beeinflusst. Diese Plattformen bieten Echtzeittransparenz, Skalierbarkeit und Fernzugriff auf den Energiebetrieb und ermöglichen es Unternehmen, den Verbrauch zu überwachen, Anlagen zu verwalten und die Energieverteilung über zentrale Dashboards zu optimieren. Diese Lösungen reduzieren den Bedarf an kostspieliger Infrastruktur vor Ort und bieten gleichzeitig robuste Datenspeicherung, erweiterte Analysen und nahtlose Updates.

Darüber hinaus unterstützen cloudbasierte Systeme den schnellen Einsatz von KI-, ML- und IoT-Technologien, die für den Betrieb intelligenter Netze, vorausschauende Wartung und Energieeffizienzinitiativen unerlässlich sind. Energieunternehmen greifen zunehmend auf Hybrid- oder Multi-Cloud-Architekturen zurück, um Systemstabilität, Cybersicherheit und die Einhaltung von Gesetzen zur Datensouveränität zu gewährleisten.

Im März 2025 ging Carrier Global Corporation eine Partnerschaft mit Google Cloud ein, um die Netzflexibilität und das intelligente Energiemanagement voranzutreiben, indem es seine batteriebetriebenen HVAC- und HEMS-Lösungen mit den KI-gesteuerten Analysen und WeatherNext-KI-Modellen von DeepMind und Google Research von Google Cloud integriert.

Überblick über IT-Ausgaben im Energiemarktbericht

Segmentierung

Einzelheiten

Nach Komponente

Hardware,Software, Dienstleistungen

Durch Technologie

IoT, Datenanalyse, Cybersicherheit, Business Intelligence, Andere

Durch Bereitstellung

Vor Ort, cloudbasiert, hybrid

Nach Organisationsgröße

Große Unternehmen, kleine und mittlere Unternehmen

Auf Antrag

Öl und Gas, Stromerzeugung, erneuerbare Energien, Netzmodernisierung, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Komponenten (Hardware, Software und Dienstleistungen): Das Softwaresegment eroberte im Jahr 2024 mit 38,61 % den größten Anteil, was größtenteils auf die wachsende Nachfrage nach Energiemanagement-, Netzautomatisierungs- und Cybersicherheitsplattformen zurückzuführen ist. Energieunternehmen investierten zunehmend in SCADA-Systeme, Enterprise Asset Management (EAM) und Echtzeit-Überwachungssoftware, um vorausschauende Wartung, Einhaltung gesetzlicher Vorschriften und die Integration erneuerbarer Energiequellen zu unterstützen.

Nach Technologie (IoT, Datenanalyse, Cybersicherheit, Business Intelligence und andere): Das Datenanalysesegment dürfte im Prognosezeitraum eine jährliche Wachstumsrate von 6,19 % verzeichnen, da die Nachfrage nach Entscheidungen in Echtzeit, Anomalieerkennung und Energieprognosen steigt. Versorgungsunternehmen nutzen Analysen, um den Netzbetrieb zu optimieren, DERs zu verwalten und die Nachhaltigkeitsberichterstattung zu verbessern, was zu erheblichen Investitionen in fortschrittliche Analyseplattformen führt.

Nach Bereitstellung (lokal, cloudbasiert und hybrid): Das Cloud-basierte Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,78 % wachsen, angetrieben durch die zunehmende Einführung flexibler, skalierbarer Lösungen, die Fernüberwachung, Notfallwiederherstellung und Multi-Site-Integration unterstützen. Cloud-Plattformen ermöglichen eine schnellere Bereitstellung, geringere Vorlaufkosten und eine nahtlose Integration mit KI-, ML- und IoT-Technologien im Energiebetrieb.

Nach Organisationsgröße (Großunternehmen sowie kleine und mittlere Unternehmen): Das Segment der Großunternehmen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,99 % wachsen, da globale Energieunternehmen Initiativen zur digitalen Transformation vorantreiben. Ihre beträchtlichen IT-Budgets unterstützen Investitionen in Automatisierung, Datenverwaltung und intelligente Infrastruktur, um komplexe globale Abläufe zu verwalten und Dekarbonisierungs- und Regulierungsziele zu erreichen.

Nach Anwendung (Öl und Gas, Stromerzeugung, erneuerbare Energien, Netzmodernisierung und andere): Das Öl- und Gassegment sicherte sich im Jahr 2024 den größten Umsatzanteil von 40,06 %, angetrieben durch Investitionen in digitale Technologien zur Verbesserung der vor- und nachgelagerten Abläufe. Zu den Hauptschwerpunkten gehörten Asset-Tracking, Reservoir-Management, Pipeline-Überwachung und Cybersicherheit, um die Effizienz zu steigern und Betriebsrisiken zu mindern.

IT-Ausgaben im EnergiemarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Die nordamerikanischen IT-Ausgaben im Energiemarkt machten einen Anteil von 34,09 % aus, mit einem Wert von 37,68 Milliarden US-Dollar im Jahr 2024. Diese Dominanz wird durch die frühe Einführung fortschrittlicher digitaler Technologien bei Versorgungsunternehmen und Energieerzeugern in den USA und Kanada verstärkt. Die Region hat erhebliche Investitionen in die Implementierung von Smart Grids, Cybersicherheitsinfrastruktur und prädiktive Analysen getätigt, um Netzsysteme zu modernisieren und die betriebliche Widerstandsfähigkeit zu verbessern.

Beispielsweise kündigte Schneider Electric im März 2025 geplante Investitionen von über 700 Millionen US-Dollar in seine US-Betriebe bis 2027 an. Diese Initiative unterstützt die Ziele der nationalen Energieinfrastruktur und konzentriert sich auf KI-gesteuertes Wachstum, den Ausbau inländischer Produktion und eine verbesserte Energiesicherheit, um der steigenden Nachfrage von Rechenzentren, Versorgungsunternehmen und Industriesektoren gerecht zu werden.

Staatliche Anreize, günstige Vorschriften und hohe FuE-Ausgaben sowohl des öffentlichen als auch des privaten Sektors haben die IT-Investitionen angekurbelt. Darüber hinaus veranlasst der Fokus der Region auf Dekarbonisierung und Integration erneuerbarer Energien Energieunternehmen dazu, Cloud-Computing-, KI/ML- und IoT-Lösungen einzuführen.

Die Präsenz führender Technologieanbieter und Beratungsunternehmen stärkt das Ökosystem der digitalen Transformation in den Bereichen Stromerzeugung, Übertragung sowie Öl und Gas weiter.

Die IT-Ausgaben im asiatisch-pazifischen Raum in der Energiebranche werden in den kommenden Jahren voraussichtlich mit der höchsten jährlichen Wachstumsrate von 6,65 % wachsen. Dieses Wachstum wird vor allem durch die rasche Urbanisierung, Industrialisierung und den steigenden Energiebedarf in den Entwicklungsländern gefördert. Länder wie China, Indien, Japan und Südkorea investieren zunehmend in intelligente Energieinfrastruktur, einschließlich Netzautomatisierung, erneuerbare Energiesysteme und digitales Asset-Management.

Nach Angaben der Internationalen Energieagentur (IEA) hat China von 2021 bis 2025 442 Milliarden US-Dollar für die Modernisierung und den Ausbau seiner Stromnetze bereitgestellt, um die Infrastrukturkapazität zu verbessern und den zukünftigen Energiebedarf zu decken.

Darüber hinaus veranlassen der Aufstieg dezentraler Energiesysteme und die Integration von DERs die Versorgungsunternehmen dazu, Cloud-Plattformen, KI-basierte Prognosetools und fortschrittliche Datenanalysen einzuführen. Die geringe digitale Reife in bestimmten Märkten bietet erhebliche Wachstumschancen, und da Energieunternehmen der Modernisierung und Cybersicherheit Priorität einräumen, wird erwartet, dass der regionale Markt in den kommenden Jahren ein erhebliches Wachstum verzeichnen wird.

Wettbewerbslandschaft

Wichtige Akteure im Bereich IT-Ausgaben in der Energiebranche investieren stark in Cloud Computing, KI-gesteuerte Energieanalysen, Cybersicherheitslösungen und digitale Zwillingstechnologien, um die betriebliche Effizienz zu steigern und sich einen Wettbewerbsvorteil zu verschaffen.

Strategische Kooperationen mit Energieversorgern, staatlich geförderte Smart-Grid-Projekte und Partnerschaften mit Technologieanbietern sind zu einem zentralen Bestandteil ihres Wachstumsansatzes geworden. Viele konzentrieren sich auf branchenspezifische Lösungen, die auf erneuerbare Energien, Öl und Gas sowie die Netzmodernisierung zugeschnitten sind, und richten ihre Angebote an den Dekarbonisierungszielen der Branche aus.

Fusionen und Übernahmen werden genutzt, um die geografische Präsenz zu erweitern und spezialisierte digitale Fähigkeiten zu erwerben. Ein großer Schwerpunkt liegt auf der Bereitstellung integrierter Plattformen, die Automatisierung, Datenanalyse und IoT vereinen.

Im Juli 2025 unterzeichnete Hitachi Energy mit E.ON einen langfristigen Vertrag über die Lieferung von Transformatoren für das deutsche Energienetz im Wert von bis zu 700 Millionen US-Dollar. Die Vereinbarung unterstützt eine nationale Initiative zum Netzausbau, um die Energiesicherheit zu verbessern und den globalen Transformatormangel durch strategische Kapazitätsreservierungen und Partnerschaften zu beheben.

Wichtige Unternehmen im Bereich IT-Ausgaben im Energiemarkt:

Im April 2025Google führte sein KI-gestütztes Grid-Teams-Tool im US-amerikanischen Stromnetz ein, wodurch die Verbindungszeiten für Projekte im Bereich erneuerbare Energien erheblich verkürzt und die Netzeffizienz verbessert werden, um den Ausbau sauberer Energie zu unterstützen.

Im März 2025, Accenture und Siemens gründeten eine Unternehmensgruppe mit dem Ziel, die Technik und Fertigung durch digitale Innovation und nachhaltige Lösungen zu transformieren und erhebliche Investitionen zu tätigen, um die Energiewende des Landes zu beschleunigen.

Im Oktober 2024Hitachi Energy kündigte eine Investition in Höhe von 250 Millionen US-Dollar zur Erweiterung seiner Kapazität, seines Portfolios und seiner Belegschaft an, um die steigende weltweite Nachfrage nach sauberer Energie zu decken und Indiens Energiewende voranzutreiben.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den IT-Ausgaben im Energiemarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.