Jetzt anfragen

Markt für kohlenstoffarmen Wasserstoff

Marktgröße, Anteil, Wachstum und Branchenanalyse für kohlenstoffarmen Wasserstoff, nach Produktionstechnologie (Steam Methan Reforming (SMR) (mit CCS), Elektrolyse, Biomassevergasung, Methanpyrolyse, Kohlevergasung (mit CCS), andere Technologien), nach Vertriebsmodus, nach Anwendung und regionaler Analyse, 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: October 2025 | Autor: Versha V.

Marktdefinition

Kohlenstoffarmer Wasserstoff wird durch Produktionsmethoden erzeugt, die die Kohlenstoffemissionen begrenzen, wie z. B. Elektrolyse mit erneuerbaren Energieträgern, Dampfmethanreformierung mit Kohlenstoffabscheidung und Biomassevergasung. Es stellt einen nachhaltigen Energieträger bereit, der branchenübergreifende Dekarbonisierungsbemühungen unterstützt.

Die Technologie wird für die Stromerzeugung, den Transport und Industriebetriebe wie Raffinerie, Chemie und Stahlproduktion eingesetzt. Seine Rolle bei der Umstellung auf saubere Energie wird durch staatliche Maßnahmen, Infrastrukturinvestitionen und Fortschritte bei Speicher- und Verteilungslösungen gestärkt.

Markt für kohlenstoffarmen WasserstoffÜberblick

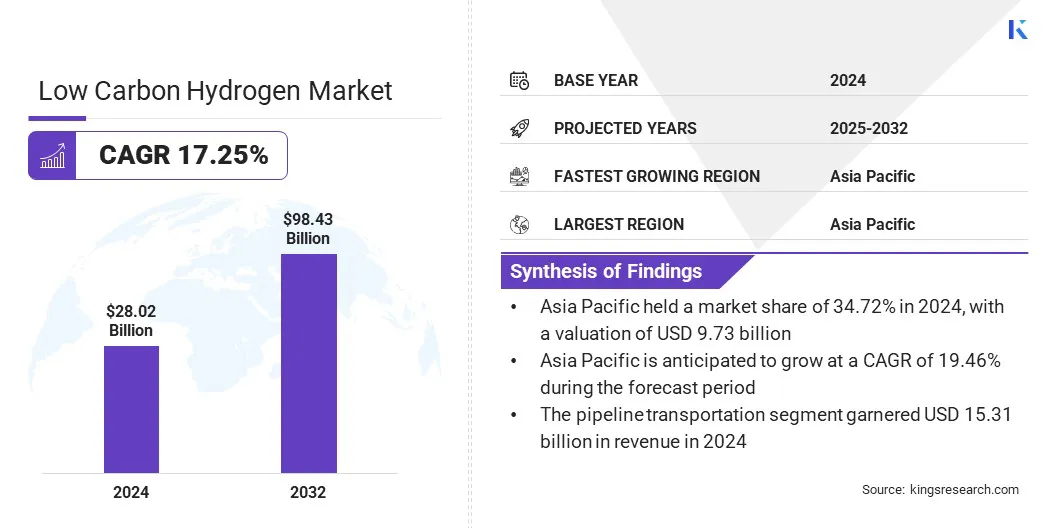

Die globale Marktgröße für kohlenstoffarmen Wasserstoff wurde im Jahr 2024 auf 28,02 Milliarden US-Dollar geschätzt und soll von 32,31 Milliarden US-Dollar im Jahr 2025 auf 98,43 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 17,25 % im Prognosezeitraum entspricht. Dieses Wachstum ist auf steigende Investitionen in die Produktion von sauberem Wasserstoff aufgrund von Dekarbonisierungszielen und Netto-Null-Verpflichtungen zurückzuführen.

Die steigende Nachfrage aus den Bereichen Transport, Energieerzeugung und Schwerindustrie beschleunigt die Einführung aufgrund des Bedarfs an nachhaltigen Energieträgern und reduzierten Emissionen weiter.

Wichtigste Highlights

- Die Größe der Industrie für kohlenstoffarmen Wasserstoff wurde im Jahr 2024 auf 28,02 Milliarden US-Dollar geschätzt.

- Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 17,25 % wachsen.

- Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Marktanteil von 34,72 % im Wert von 9,73 Milliarden US-Dollar.

- Das Segment Steam Methan Reforming (SMR) (mit CCS) erzielte im Jahr 2024 einen Umsatz von 11,69 Milliarden US-Dollar.

- Das Segment Pipeline-Transport wird bis 2032 voraussichtlich 48,49 Milliarden US-Dollar erreichen.

- Es wird erwartet, dass das Transportsegment im Prognosezeitraum die schnellste CAGR von 20,68 % verzeichnen wird.

- Es wird erwartet, dass Europa im Prognosezeitraum mit einer jährlichen Wachstumsrate von 16,90 % wachsen wird.

Zu den wichtigsten Unternehmen, die auf dem Markt für kohlenstoffarmen Wasserstoff tätig sind, gehören Air Products and Chemicals, Inc., Plug Power Inc., Nel, Siemens Energy, ITM Power plc, Air Liquide Engineering & Construction, Linde PLC, McPhy Energy S.A., Bloom Energy, Infinite Green Energy, Equinor ASA, MITSUBISHI HEAVY INDUSTRIES, LTD., ENAPTER s.r.l., Acwa Power und FCHEA

Der zunehmende Fokus auf den Aufbau großer Infrastruktur, effizienter Speicherung und zuverlässiger Vertriebsnetze fördert den breiteren Einsatz von kohlenstoffarmem Wasserstoff in allen Regionen. Darüber hinaus fördern laufende technologische Fortschritte, strategische Partnerschaften und grenzüberschreitende Kooperationen die Marktexpansion.

- Im November 2023 führte die Weltbank die 10 GW Clean Hydrogen Initiative ein, um den globalen Übergang zu unterstützenCO2-arme Energie. Die Initiative umfasst Projekte mit Kapazitäten von 100 MW bis 1 GW und richtet digitale Plattformen und Kapazitätsaufbauplattformen ein, um die Entwicklung von sauberem Wasserstoff voranzutreiben.

Markttreiber

Regierungsrichtlinien und Netto-Null-Verpflichtungen

Das Wachstum des Marktes für kohlenstoffarmen Wasserstoff wird in erster Linie durch staatliche Maßnahmen und Netto-Null-Verpflichtungen zur Reduzierung der Treibhausgasemissionen vorangetrieben. Nationale Wasserstoffstrategien, Subventionen, Steueranreize und Förderprogramme fördern Investitionen in die CO2-arme Wasserstoffproduktion, -speicherung und -verteilung. Folglich setzen Energie-, Industrie- und Transportsektoren zunehmend Wasserstofflösungen ein, um regulatorische Ziele und Nachhaltigkeitsziele zu erreichen.

Kontinuierliche politische Unterstützung und globale Dekarbonisierungsinitiativen fördern auch den technologischen Fortschritt und den Einsatz in großem Maßstab und positionieren kohlenstoffarmen Wasserstoff als Schlüsselkomponente vonsaubere EnergieÜbergang und treibt ein erhebliches Marktwachstum voran.

- Im September 2024,Das US-Energieministerium (DOE) kündigte eine Finanzierung in Höhe von 15 Millionen US-Dollar für die Entwicklung innovativer Wasserstoffproduktionssysteme an. Das Programm zielt auf die Erforschung von Flugstrom- und Wirbelschichtvergasungstechnologien für alternative Rohstoffe ab und unterstützt das Hydrogen Shot-Ziel des DOE, die Wasserstoffkosten auf 1 USD pro Kilogramm zu senken.

Marktherausforderung

Langsames Tempo bei der Entwicklung der Wasserstoffinfrastruktur

Die langsame Entwicklung der Wasserstoffinfrastruktur stellt ein erhebliches Hindernis für das Wachstum des Marktes für kohlenstoffarmen Wasserstoff dar. Begrenzte Pipelines, Lagermöglichkeiten und Tankstellen schränken die großflächige Verteilung und Einführung in den Industrie-, Transport- und Energiesektoren ein, was häufig zu komplexen logistischen Herausforderungen und höheren Betriebskosten führt. Diese Herausforderungen erhöhen die Projektlaufzeiten und den Kapitalbedarf, was es für kleinere Produzenten und aufstrebende Unternehmen schwierig macht, sich effektiv zu beteiligen.

Industrien und Regierungen, die Wasserstofflösungen einsetzen wollen, stehen vor zusätzlichen Hürden, da der Aufbau einer zuverlässigen und sicheren Infrastruktur technisches Fachwissen, die Einhaltung gesetzlicher Vorschriften und die Koordination mit mehreren Interessengruppen erfordert. Der begrenzte Zugang zu fortschrittlichen Speicher- und Transporttechnologien verschärft diese Herausforderungen zusätzlich.

Um diese Hindernisse zu überwinden, investieren die Beteiligten in große Infrastrukturprojekte, modulare Speicherlösungen und innovative Transportsysteme. Diese Bemühungen zielen darauf ab, den Netzausbau zu beschleunigen, die Zuverlässigkeit zu verbessern und eine breitere Kommerzialisierung von kohlenstoffarmem Wasserstoff zu unterstützen.

Markttrend

Förderung grüner Wasserstofftechnologien

Der Markt für kohlenstoffarmen Wasserstoff erlebt derzeit eine starke Dynamikgrüner WasserstoffProduktion, angetrieben durch die steigende Nachfrage nach nachhaltigen Energielösungen in den Bereichen Industrie, Transport und Energie.

Elektrolysetechnologien werden für eine höhere Effizienz, einen geringeren Energieverbrauch und eine verbesserte Integration mit erneuerbaren Energiequellen optimiert, während große Produktionsanlagen so konzipiert werden, dass sie der wachsenden weltweiten Nachfrage gerecht werden. Dieser Wandel hat weiter an Bedeutung gewonnen, da Regierungen und Industrien ihre Dekarbonisierungsbemühungen beschleunigen, um Netto-Null-Ziele zu erreichen und Klimavorschriften einzuhalten.

Im September 2025 berichtete die Internationale Energieagentur, dass China weltweit führend beim Einsatz von emissionsarmem Wasserstoff ist und über 65 % der installierten oder zugesagten Elektrolyseurkapazität und fast 60 % der weltweiten Produktionskapazität verfügt.

Energieunternehmen, Technologieanbieter und Forschungseinrichtungen investieren in fortschrittliche Elektrolyseure, modulare Produktionssysteme und Verbundprojekte, um den Einsatz von grünem Wasserstoff zu skalieren. Kontinuierliche Verbesserungen bei grünen Wasserstofftechnologien dürften den Übergang zu sauberer Energie unterstützen und im Prognosezeitraum ein deutliches Marktwachstum unterstützen.

- Im Juni 2024 genehmigte die Weltbank zusätzliche Finanzierungen in Höhe von 1,5 Milliarden US-Dollar, um den Übergang Indiens zu einer CO2-armen Wirtschaft voranzutreiben. Die Finanzierung wird die Produktion von grünem Wasserstoff unterstützen, die Kapazität für erneuerbare Energien erweitern und einen nationalen Markt für Emissionsgutschriften entwickeln, der auf 450.000 Tonnen grünen Wasserstoff und 1.500 MW Elektrolyseure pro Jahr abzielt.

Schnappschuss des Marktberichts über kohlenstoffarmen Wasserstoff

|

Segmentierung |

Details |

|

Durch Produktionstechnologie |

Dampfmethanreformierung (SMR) (mit CCS), Elektrolyse, Biomassevergasung, Methanpyrolyse, Kohlevergasung (mit CCS) und andere Technologien |

|

Nach Verteilungsmodus |

Pipeline-Transport, Massentransport von flüssigem Wasserstoff und Transport von komprimiertem Wasserstoff |

|

Auf Antrag |

Transport, industrielle Nutzung, Stromerzeugung und Energiespeicherung sowie Wohn- und Gewerbeheizung |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa | |

|

Asien-Pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest Asien-Pazifik | |

|

Naher Osten und Afrika: Türkei, Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Rest des Nahen Ostens und Afrika | |

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung

- Nach Produktionstechnologie (Dampf-Methan-Reformierung (SMR)(Mit CCS), Elektrolyse, Biomassevergasung, Methanpyrolyse, Kohlevergasung (mit CCS) und andere Technologien: Das Segment Dampf-Methan-Reformierung (SMR) (mit CCS) erwirtschaftete im Jahr 2024 11,69 Milliarden US-Dollar, hauptsächlich aufgrund seiner weit verbreiteten industriellen Einführung und etablierten Produktionsinfrastruktur.

- Nach Verteilungsart (Pipelinetransport, Massentransport von flüssigem Wasserstoff und Transport von komprimiertem Wasserstoff): Der Pipelinetransport hatte im Jahr 2024 aufgrund seiner geringen Kosten, Zuverlässigkeit und Eignung für die Wasserstoffverteilung in großem Maßstab einen Anteil von 54,63 %.

- Nach Anwendung (Transport, industrielle Nutzung, Stromerzeugung und Energiespeicherung sowie Wohn- und Gewerbeheizung): Das Segment der industriellen Nutzung wird aufgrund der wachsenden Nachfrage nach kohlenstoffarmem Wasserstoff in der Raffination, chemischen Produktion und Stahlherstellung bis 2032 voraussichtlich 34,36 Milliarden US-Dollar erreichen.

Markt für kohlenstoffarmen WasserstoffRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil von kohlenstoffarmem Wasserstoff im asiatisch-pazifischen Raum lag im Jahr 2024 bei 34,72 % und wurde auf 9,73 Milliarden US-Dollar geschätzt. Eine günstige Regierungspolitik, wachsende Kapazitäten für erneuerbare Energien und eine starke industrielle Nachfrage nach kohlenstoffarmem Wasserstoff treiben die Region voran.

Die Region profitiert von erheblichen Investitionen in Technologien zur Produktion von grünem Wasserstoff und großen Infrastrukturprojekten, die die Einführung in den Bereichen Energie, Transport und Fertigungsanwendungen beschleunigen.

Strategische Partnerschaften zwischen lokalen und internationalen Unternehmen sowie günstige regulatorische Rahmenbedingungen stärken die Wachstumsaussichten zusätzlich. Kontinuierliche Verbesserungen der Effizienz von Elektrolyseuren, Speicherlösungen und Vertriebsnetzen haben den asiatisch-pazifischen Raum zu einem wichtigen Knotenpunkt für die Entwicklung von kohlenstoffarmem Wasserstoff gemacht.

- Im September 2024 investierte TotalEnergies 400 Millionen US-Dollar an Kapital in den Japan Hydrogen Fund, um die Entwicklung der Wertschöpfungskette für kohlenstoffarmen Wasserstoff zu unterstützen. Die Japan Hydrogen Association (JH2A) mit über 440 Mitgliedern hat den Fonds ins Leben gerufen, um die nachhaltige Wasserstoffentwicklung im japanischen Industriesektor zu unterstützen.

Die kohlenstoffarme Wasserstoffindustrie in Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,90 % wachsen. Dieses Wachstum wird durch Dekarbonisierungsziele, steigende Investitionen in grüne Wasserstoffprojekte und den Ausbau der Kapazitäten für erneuerbare Energien in der Region vorangetrieben. Staatliche Anreize, regulatorische Unterstützung und grenzüberschreitende Kooperationen stärken das CO2-arme Wasserstoffökosystem in Europa.

- Im August 2024 sicherte sich Technip Energies N.V. 2025 den FEED-Vertrag von BP für das H2Teesside-Projekt in Großbritannien. Das Projekt wird 1,2 GW kohlenstoffarmen Wasserstoff erzeugen und jährlich über 2 Millionen Tonnen CO₂ einfangen und so zu den Wasserstoffproduktionszielen des Landes für 2030 beitragen.

Die zunehmende industrielle Akzeptanz in den Sektoren Stahl, Raffinerie und Chemie schafft große Chancen für die Integration von Wasserstoff und die Reduzierung von Emissionen. Darüber hinaus beschleunigen Fortschritte bei Elektrolyseur-Technologien, modularen Speicherlösungen und Vertriebsnetzen den Einsatz und positionieren Europa als wichtigen Wachstumsmotor für den Markt.

- Im September 2024 eröffnete Hycamite TCD Technologies Europas größte Methanspaltungsanlage in Kokkola, Finnland. Die Anlage kann jährlich 2.000 Tonnen kohlenstoffarmen Wasserstoff und 6.000 Tonnen hochwertigen Kohlenstoff produzieren und dabei LNG oder Biomethan verwenden, um die CO₂-Emissionen zu reduzieren und eine skalierbare, emissionsfreie Wasserstoffproduktion zu demonstrieren.

Regulatorische Rahmenbedingungen

- In der Europäischen UnionDas Paket zur Dekarbonisierung von Wasserstoff und Gas (Richtlinie 2024/1788 und Verordnung 2024/1789) regelt die Wasserstoffinfrastruktur, den Marktzugang und den grenzüberschreitenden Handel. Es erleichtert die Integration von kohlenstoffarmem Wasserstoff in das EU-Energiesystem und unterstützt die Dekarbonisierung des Gassektors.

- In IndienDie National Hydrogen Energy Road Map (NHERM) regelt die Produktion, Speicherung, den Transport und die Anwendungen von Wasserstoff. Ziel ist es, technologische Lücken zu schließen, die Abhängigkeit von Erdölimporten zu verringern und nachhaltige Energielösungen zu fördern.

- In den V.A.E.Die Nationale Wasserstoffstrategie 2050 regelt den Wasserstoffsektor. Ziel ist es, die V.A.E. als Produzent und Lieferant von emissionsarmem Wasserstoff bis 2031 durch den Aufbau von Lieferketten, Wasserstoff-Hubs und einem nationalen Forschungs- und Entwicklungszentrum.

- In den USADie Clean Hydrogen Production Tax Credit (Abschnitt 45V des Internal Revenue Code) regelt steuerliche Anreize für die kohlenstoffarme Wasserstoffproduktion. Es gewährt finanzielle Gutschriften für Wasserstoff, der mit einer Kohlenstoffintensität von 4 kg CO₂e pro kg oder weniger produziert wird, unterstützt Investitionen in saubere Wasserstoffprojekte und fördert die Ausweitung der emissionsarmen Produktion.

Wettbewerbslandschaft

Unternehmen, die in der kohlenstoffarmen Wasserstoffbranche tätig sind, erhalten ihre Wettbewerbsfähigkeit durch Investitionen in fortschrittliche Elektrolysetechnologien, die Integration von Kohlenstoffabscheidung sowie modulare Speicher- und Verteilungslösungen. Sie konzentrieren sich auf die Erweiterung der Produktionskapazität und die Verbesserung der betrieblichen Effizienz, um der steigenden Nachfrage in den Bereichen Industrie, Transport und Energie gerecht zu werden.

Wichtige Akteure erweitern ihr Portfolio um grünen Wasserstoff, blauen Wasserstoff und integrierte Wasserstofflösungen, unterstützt durch strategische Kooperationen, Joint Ventures und Infrastrukturpartnerschaften.

- Im September 2024, Mitsubishi Corporation und ExxonMobil haben eine Projektrahmenvereinbarung zur Errichtung einer kohlenstoffarmen Wasserstoff- und Ammoniakanlage in Texas abgeschlossen. Die Anlage soll bis zu 1 Milliarde Kubikfuß kohlenstoffarmen Wasserstoff pro Tag und über 1 Million Tonnen kohlenstoffarmes Ammoniak pro Jahr produzieren und damit etwa 98 % der CO₂-Emissionen einfangen.

Der Markt legt Wert auf die Stärkung der Beziehungen zu Regierungen, Forschungseinrichtungen und Technologieanbietern, um die Projektumsetzung zu beschleunigen und die Zeitpläne für die Kommerzialisierung zu verkürzen. Darüber hinaus verbessern Unternehmen ihre technischen Fähigkeiten, digitale Überwachung und integrierte Dienste und nutzen gleichzeitig Automatisierung und intelligente Energiesysteme, um sich einen Wettbewerbsvorteil zu sichern.

Top-Schlüsselunternehmen im Markt für kohlenstoffarmen Wasserstoff:

- Air Products and Chemicals, Inc.

- Plug Power Inc.

- Nel

- Siemens Energy

- ITM Power plc

- Air Liquide Engineering & Construction

- Linde PLC

- McPhy Energy S.A.

- Blütenenergie

- Unendliche grüne Energie

- Equinor ASA

- MITSUBISHI HEAVY INDUSTRIES, LTD.

- ENAPTER s.r.l.

- Acwa-Leistung

- FCHEA

Aktuelle Entwicklungen (Vereinbarungen/Partnerschaften)

- Im November 2024, Topsoe und Aramco haben eine gemeinsame Entwicklungsvereinbarung unterzeichnet, um die kohlenstoffarme Wasserstoffproduktion mithilfe der eREACT-Technologie von Topsoe im Aramco-Werk Shaybah in Saudi-Arabien voranzutreiben. Die 3-MW-Einheit soll voraussichtlich täglich 6 Tonnen kohlenstoffarmen Wasserstoff produzieren und baut auf der im Oktober 2023 geschlossenen Zusammenarbeit auf, um die Skalierbarkeit der Technologie zu demonstrieren

- Im Juni 2024, ExxonMobil und Air Liquide einigten sich darauf, ein CO2-armes Wasserstoffprojekt in Baytown, Texas, voranzutreiben. Das Projekt wird voraussichtlich 1 Milliarde Kubikfuß kohlenstoffarmen Wasserstoff pro Tag produzieren, über 98 % der CO₂-Emissionen einfangen und das Pipelinenetz von Air Liquide sowie vier modulare Luftzerlegungsanlagen nutzen.

- Im November 2023, Air Liquide und ENEOS Corporation haben eine Absichtserklärung unterzeichnet, um die Entwicklung von kohlenstoffarmem Wasserstoff in Japan voranzutreiben. Der Schwerpunkt der Partnerschaft liegt auf der Wasserstoffproduktion mittels CCUS und Elektrolyse, der Entwicklung einer Lieferkette für flüssigen Wasserstoff sowie der Unterstützung der Wasserstoffmobilität und der Betankungsinfrastruktur