Der Markt umfasst die Produktion, Vertrieb und Einführung von Hysteroskopiegeräten und verwandten Dienstleistungen, die für diagnostische und chirurgische Eingriffe in der Uterushöhle verwendet werden.

Dieser Markt umfasst eine breite Palette von Instrumenten, darunter Hysteroskope, Resektoskope, Flüssigkeitsmanagementsysteme und operative Instrumente, die die Diagnose und Behandlung von Erkrankungen wie abnormalen Blutungen, Myomen, Polypen und Unfruchtbarkeit unterstützen.

Markt für HysteroskopieverfahrenÜberblick

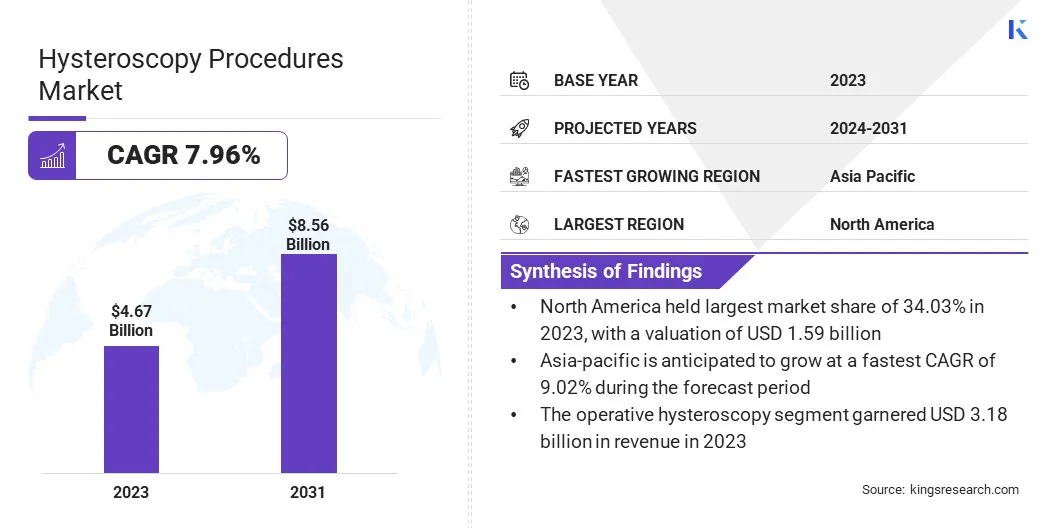

Die Marktgröße für globale Hysteroskopieverfahren wurde im Jahr 2023 mit 4,67 Milliarden USD bewertet und wird voraussichtlich bis 2031 von 5,01 Mrd. USD im Jahr 2024 auf 8,56 Mrd. USD wachsen, was im Prognosezeitraum eine CAGR von 7,96% aufweist.

Die wachsende Prävalenz gynäkologischer Störungen, die zunehmende Präferenz für minimalinvasive Verfahren und kontinuierliche Fortschritte bei der hysteroskopischen Technologie tanken die Markterweiterung.

Das wachsende Bewusstsein bei Patienten und Angehörigen der Gesundheitsberufe in Verbindung mit einer verbesserten Gesundheitsinfrastruktur und dem Zugang zu medizinischen Einrichtungen beiträgt die Nachfrage nach Hysteroskopieverfahren.

Große Unternehmen, die in der Branche der Hysteroskopie -Verfahren tätig sind, sind Richard Wolf Gmbh., Karl Storz, Stryker, Olympus Corporation, Delmont Imaging, Lasermed Co., Ltd., Hologic, Inc., Boston Scientific Corporation, Luminelle, Medtronic, Inc. Medical, Inc. Medical, Emos -Technik -Technik, Technik, und Sina Medical.

Die Integration der künstlichen Intelligenz (KI) und der Robotik in Hysteroskopiegeräte und unterstützende Regierungsinitiativen und Erstattungspolitik wird voraussichtlich das Marktwachstum verbessern.

Im Mai 2024 MeditrinaErhielt FDA 510 (k) Clearance für sein Bipolar -HF -Hysteroskopie -System der Gen 2 mit fortschrittlicher bipolarer Radiofrequenztechnologie zusammen mit dem Aveta Glo Bipolar RF -Gerät, was einen wesentlichen Fortschritt bei minimal invasiven gynäkologischen Verfahren darstellt.

Schlüsselhighlights

Die Größe der hysteroskopischen Verfahren der Branche wurde 2023 auf 4,67 Milliarden USD erfasst.

Der Markt wird voraussichtlich von 2024 bis 2031 mit einer CAGR von 7,96% wachsen.

Nordamerika hielt 2023 einen Marktanteil von 34,03% mit einer Bewertung von 1,59 Milliarden USD.

Das hysteroskopische Instrumente & Accessoires -Segment erzielte 2023 einen Umsatz von 2,13 Milliarden USD.

Das operative Hysteroskopiesegment wird voraussichtlich bis 2031 5,91 Milliarden USD erreichen.

Es wird erwartet

Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 9,02% wachsen.

Marktfahrer

"Steigende Prävalenz gynäkologischer Störungen"

Die zunehmende Prävalenz gynäkologischer Störungen wie Uterusfibroide, Polypen, abnormale Blutungen und Unfruchtbarkeit treibt die Nachfrage nach Hysteroskopieverfahren vor. Faktoren wie hormonelle Ungleichgewichte, Veränderungen des Lebensstils und verzögerte Schwangerschaften tragen zu diesen Erkrankungen bei.

Die minimal invasive Natur, hohe Präzision und Echtzeitvisualisierung der Hysteroskopie machen es zu einer bevorzugten Diagnose- und Behandlungsmethode. Das wachsende Bewusstsein, die frühe Diagnose und die technologischen Fortschritte steigern die Markteinführung weiter.

Darüber hinaus wird erwartet, dass die steigende geriatrische weibliche Bevölkerung und die zunehmenden Investitionen im Gesundheitswesen die Nachfrage nach Hysteroskopieverfahren in den kommenden Jahren vorantreiben.

Im Oktober 2024 minerva chirurgischkündigte eine strategische Partnerschaft mit der Black Maple Group LLC an, um den Zugang zu Büro-Lösungen für WHAAPA-Arztmitglieder (Women's Health Administrative and Kauf Alliance) zu verbessern und die Erkennung und Behandlung von Gebärmutterbedingungen zu unterstützen.

Marktherausforderung

"Hohe Kosten für hysteroskopische Verfahren und Ausrüstung"

Die hohen Kosten für hysteroskopische Eingriffe und Ausrüstungsgegenstände begrenzen das Marktwachstum, insbesondere in Regionen mit niedrigem Einkommen. Fortgeschrittene Geräte wie Hysteroskope, Resektoskope und hochauflösende Bildgebungssysteme erfordern erhebliche Investitionen, wodurch sie für viele Gesundheitseinrichtungen unrückbar sind.

Die Schulung kontinuierlicher Wartung, Sterilisation und Mitarbeiter erhöhen die Betriebskosten weiter. Für Patienten kann das Verfahren selbst zusammen mit Krankenhausgebühren und Anästhesiekosten finanziell belastend sein, insbesondere wenn der Versicherungsschutz begrenzt ist.

Diese kostengünstigen Herausforderungen schränken die Zugänglichkeit ein und verlangsamen die Einführung der Hysteroskopie trotz ihrer Vorteile bei der Diagnose und Behandlung gynäkologischer Störungen.

Um die hohen Kosten für hysteroskopische Verfahren und Geräte zu überwinden, sollten sich die Hersteller auf die Entwicklung erschwinglicher, wiederverwendbarer und tragbarer Geräte konzentrieren, um die Kosten für Gesundheitsdienstleister zu verringern.

Regierungen und Versicherungsunternehmen müssen die Erstattungsrichtlinien erweitern und Verfahren für Patienten zugänglicher machen.Krankenhäuser können kostengünstige Schulungsprogramme implementieren, um die Effizienz bestehender Ressourcen zu maximieren und die Abhängigkeit von teuren Geräten zu verringern.

Darüber hinaus können Zusammenarbeit zwischen Medizintechnikunternehmen und Gesundheitseinrichtungen Innovationen vorantreiben, die die Kosten senken, ohne die Qualität zu beeinträchtigen. ExpandierenTelemedizinRemote -Schulungsinitiativen können die Ressourcen weiter optimieren und die Hysteroskopie erschwinglicher und weit verbreiteter gestalten.

Markttrend

"Technologische Fortschritte in hysteroskopischen Geräten"

Technologische Fortschritte bei hysteroskopischen Geräten verbessern die Präzision, Effizienz und Patientenergebnisse. Innovationen wie HD-Bildgebung, miniaturisierte Hysteroskope und faseroptische Technologie verbessern die Visualisierung und Diagnose.

Die roboterunterstützte Hysteroskopie verbessert die Präzision, während die KI-Integration bei der Erkennung von Echtzeit-Anomalie hilft. Der Anstieg von Einweg-Hysteroskopen reduziert das Infektionsrisiken und beseitigt die Sterilisationsanforderungen. Fortgeschrittene Flüssigkeitsmanagementsysteme und elektrochirurgische Werkzeuge machen die Hysteroskopie sicherer, effizienter und weit verbreiteter.

Im August 2024 startete Minerva Surgical, Inc. das Symphion Fluid Deficitout, ein Zubehör für das operative Hysteroskopie -System von Symphion, um während der Verfahren das Fluidmanagement zu verzeichnen. Dieses Gerät misst das Flüssigkeitsdefizit automatisch durch Überwachung des Kochsalzbeutelgewichts in Echtzeit, um eine hohe Genauigkeit innerhalb von +/- 50 ml zu gewährleisten.

Hysteroskopie -Verfahren Marktbericht Snapshot

Segmentierung

Details

Nach Produkttyp

Hysteroskope, hysteroskopische Instrumente und Zubehör (starre Hysteroskope, flexible Hysteroskope), (Resektoskope, Pinzette, Schere, Dilatatoren, Flüssigkeitsmanagementsysteme, elektrochirurgische Generatoren, Lichtquellen und Bildingsysteme), Hysteroskopie -Software und Dienste

Durch Anwendung

Diagnostische Hysteroskopie (zur Untersuchung und Erkennung von Uterusbedingungen), operative Hysteroskopie (für chirurgische Eingriffe)

By Product Type (Hysteroscopes, Hysteroscopic Instruments & Accessories (Rigid Hysteroscopes, Flexible Hysteroscopes), (Resectoscopes, Forceps, Scissors, Dilators, Fluid Management Systems, Electrosurgical Generators, Light Sources & Imaging Systems), Hysteroscopy Software & Services): The hysteroscopic instruments & accessories segment earned USD 2.13 billion in 2023 due auf die steigende Nachfrage nach fortschrittlichen chirurgischen Instrumenten, verbesserten Bildgebungssystemen und einer verstärkten Einführung minimal invasiver Verfahren.

Durch Anwendung (diagnostische Hysteroskopie (zur Untersuchung und Erkennung von Uterusbedingungen), operative Hysteroskopie (für chirurgische Eingriffe): Das operative Hysteroskopie -Segment von 68,10% des Marktes im Jahr 2023 aufgrund steigender gynäkologischer Störungen und der wachsenden Präferenz für minimal invasive Überlagungen.

Von Endbenutzern (Krankenhäuser, ambulanten chirurgischen Zentren (ASCs), Kliniken, diagnostischen Zentren): Das Krankenhäuser-Segment wird aufgrund fortschrittlicher Gesundheitsinfrastruktur, hoher Patientenvolumen und einer erhöhten Übernahme von hysteroskopischen Verfahren bis 2031 voraussichtlich 4,24 Milliarden USD erreichen.

Markt für HysteroskopieverfahrenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der Marktanteil von Hysteroskopieverfahren in Nordamerika lag im globalen Markt bei rund 34,03% bei rund 34,03%, mit einer Bewertung von 1,59 Milliarden USD. Die Dominanz Nordamerikas auf dem Markt wird von der etablierten Gesundheitsinfrastruktur, einer hohen Einführung fortschrittlicher medizinischer Technologien und einer wachsenden Prävalenz gynäkologischer Störungen angetrieben.

Die Region profitiert auch von günstigen Erstattungsrichtlinien, ein höheres Bewusstsein für minimalinvasive Verfahren und eine starke Präsenz von wichtigen Marktteilnehmern. Steigende Nachfrage nach ambulanten Hysteroskopieverfahren und kontinuierliche Fortschritte bei hysteroskopischen Geräten weiteres Marktwachstum.

Im Mai 2024 startete Minerva Surgical ein neues verfügbares Hysteroskop für den exklusiven Vertrieb und debütierte auf dem jährlichen klinischen und wissenschaftlichen Treffen des American College of Obstetricians und Gynäkologen in San Francisco, CA. Das Unternehmen plant, das Gerät als Herizon umzubenennen und sich auf die Verbesserung der Effizienz und Zugänglichkeit in der gynäkologischen Versorgung zu konzentrieren.

Der Markt im asiatisch-pazifischen Raum ist im Prognosezeitraum auf ein signifikantes Wachstum bei einer robusten CAGR von 9,02% bereit, was auf steigende Anlagen im Gesundheitswesen, das Bewusstsein für minimalinvasive Verfahren und eine wachsende Prävalenz gynäkologischer Störungen vorangetrieben wird.

Die Erweiterung vonmedizinischer TourismusDie Verbesserung der Gesundheitsinfrastruktur und das Vorhandensein eines großen Patientenpools steigern die Marktnachfrage weiter. Regierungsinitiativen zur Verbesserung der Gesundheitsversorgung von Frauen, die zunehmende Einführung fortschrittlicher hysteroskopischer Technologien und steigende Einkommenseinkommen tragen zum schnellen Wachstum der Region bei.

Länder wie China, Indien und Japan werden voraussichtlich aufgrund der Ausweitung des Krankenhausnetzes und dem verbesserten Zugang zu spezialisierter gynäkologischer Versorgung den Markt leiten.

Regulatorische Rahmenbedingungen

In der US -amerikanischen Food and Drug Administration (FDA)Zentrum für Geräte und radiologische Gesundheit(CDRH) reguliert die medizinischen Geräte im Rahmen des Gesetzes über Federal Food, Drug und Cosmetic Act (FD & C Act), wodurch ihre Sicherheit, Effektivität und Qualität vor dem Marktgenehmigung durch eine strenge Überprüfung vor dem Markt und nach dem Marktüberwachung sichergestellt wird.

Die European Medicines Agency (EMA) erzwingt die Regulierung der Medizinprodukte (MDR 2017/745), die strenge Anforderungen an die Sicherheit, Leistung und klinische Bewertung von medizinischen Geräten festlegt, bevor sie die CE -Markierung für die Marktgenehmigung im Europäischen Wirtschaftsbereich (EWR) erhalten.

Das Health Canada erzwingt die Vorschriften für medizinische Geräte (SOR/98-282), um die Lizenzierung, Sicherheit, Effektivität und Qualitätskontrolle von medizinischen Geräten zu regeln, wobei die Hersteller vor der Marktberechtigung in Kanada strenge regulatorische Standards erfüllen müssen.

Die National Medical Products Administration beaufsichtigt die Vorschriften für die Medizinprodukte in China und stellt sicher, dass die medizinischen Geräte durch Klassifizierung, Registrierung und Nachmarktüberwachung vor der Vermarktung strenge Sicherheits-, Qualitäts- und Leistungsstandards entsprechen.

Wettbewerbslandschaft

Die Branche der Hysteroskopieverfahren ist sehr wettbewerbsfähig. Die wichtigsten Akteure konzentrieren sich auf technologische Fortschritte, strategische Partnerschaften und Produktinnovationen, um ihre Marktpräsenz zu stärken.

Die Branche wird von kontinuierlichen F & E-Investitionen, Expansionsstrategien und der wachsenden Einführung minimalinvasiver Verfahren, AI-integrierten Bildgebungssysteme und Hysteroskopen mit Einernutzung angetrieben. Erhöhte Fusionen, Übernahmen und Zusammenarbeit mit Gesundheitseinrichtungen verbessern die globale Reichweite und die Produktportfolios weiter.

Im Oktober 2023 arbeitete Hologic, Inc. mit der American Association of Gynecologic Laparoscopists (AAGL) und Inovus Medical zusammen, um das OB-Gyn-Training bei minimal invasiven Operationen zu verbessern. Durch diese Partnerschaft wird Hologic Omni-Hysteroskope für AAGLs Essentials in minimal invasiven Gynäkologischen Chirurgie (EMIGS) -Programm liefern, das eine praktische hysteroskopische Ausbildung für OB-GYN-Bewohner bietet und die Fortschritte im Gesundheitswesen von Frauen durch verbesserte Bildung unterstützt.

Liste der wichtigsten Unternehmen im Markt für Hysteroskopieverfahren:

Im Oktober 2024, Caldera Medical erwarb Uvision 360, Inc. und erweiterte sein minimal invasives Hysteroskopie -Portfolio mit den Luminelle -Hysteroskopie- und Zystoskopie -Systemen. Diese Akquisition wurde durchgeführt, um kostengünstige, hochauflösende diagnostische und therapeutische Lösungen zu verbessern und sich mit der Mission von Caldera Medical zur Verbesserung der Gesundheit von Frauen weltweit auszurichten.

Im Oktober 2024Inovus Limited hat fünf neue Verfahrensmodule für seinen Hysteroskopiesimulator für Hystar -Hysteroskopie auf den Markt gebracht, wodurch das chirurgische Training mit realistischen Weichgewebepathologien verbessert wird. Diese Module decken beibehaltene Konzeptionsprodukte (RPOC), Uterusseptum, Dilatation und Kurettage (D & C), Endometriumablation/-resektion sowie eine fundierte Blocktraining ab und bieten eine eindringliche und fortschrittliche Lernerfahrung.

Im Juni 2024, Shady Grove Fertility führte ein minimal invasives Programm für gynäkologische Chirurgie (MIGS) ein, um Patienten bei der Aufrechterhaltung ihrer reproduktiven Gesundheit zu unterstützen. Das Programm bietet hysteroskopische, laparoskopische, vaginale und mini-offene Verfahren, mit denen gutartige gynäkologische Erkrankungen mit kürzeren Erholungszeiten und verbesserten Patientenergebnissen behandelt werden sollen.

Im April 2023, Inovus Limited wurde von der globalen Gemeinschaft der Hysteroskopie (GCH) zum offiziellen Simulationspartner ernannt, um die hysteroskopische Ausbildung weltweit zu verbessern. Im Rahmen dieser Zusammenarbeit wurden Hystar-Simulatoren und die Totum Digital Surgery-Plattform in GCH-zertifizierte Workshops und Veranstaltungen integriert.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Hysteroskopieverfahren im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.