Der Markt umfasst das Design und die Herstellung von Systemen, die verschiedene Arten von Halbleiterkomponenten wie Logik, Speicher, Sensoren und Funkfrequenz in ein einzelnes Paket oder Modul kombinieren.

Dieser Ansatz ermöglicht die Erstellung kleinerer, schnellerer und effizienterer Geräte, indem die Leistung optimiert, der Stromverbrauch verringert und die Funktionalität durch die nahtlose Integration verschiedener Technologien in kompakten Formfaktoren verbessert wird. Es wird in KI -Chips, 5G, häufig verwendet,Kfz -Elektronik, IoT-Geräte und Hochleistungs-Computersysteme.

Der Bericht beschreibt die Haupttreiber des Marktwachstums sowie eine eingehende Analyse neu auftretender Trends und sich entwickelnde regulatorische Rahmenbedingungen, die die Branchenbahn prägen.

Heterogener IntegrationsmarktÜberblick

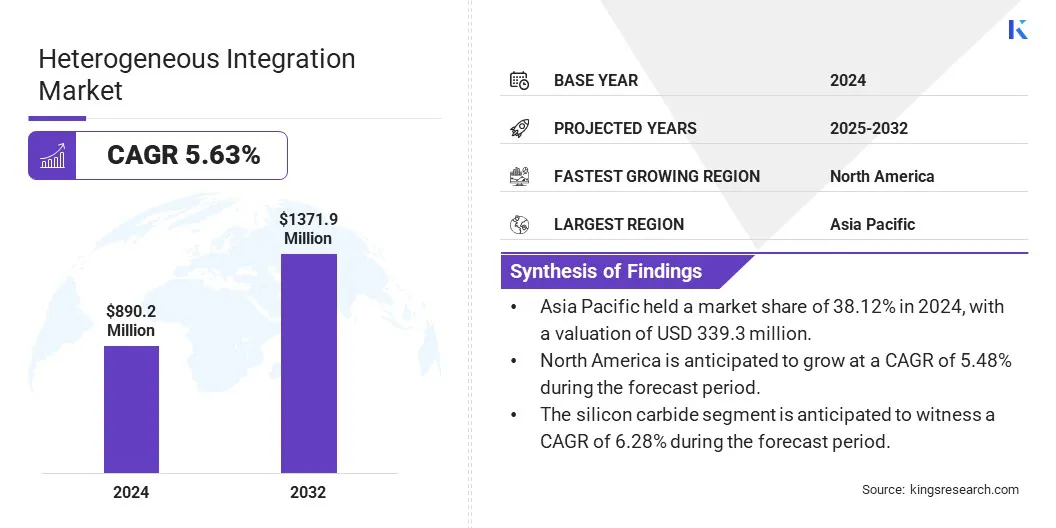

Die globale Marktgröße für heterogene Integration wurde im Jahr 2024 mit 890,2 Mio. USD bewert.

Der Markt wird von auf Chiplet-basierten Architekturen angetrieben, die die Leistung und Skalierbarkeit verbessern. Zusätzlich ermöglichen Fortschritte in der Hochdurchsatz-Lithographie eine präzise Multi-Die-Strukturierung und komplexe Verpackung. Diese Technologien verbessern gemeinsam die Herstellungseffizienz und unterstützen den wachsenden Nachfrage nach fortschrittlichen Halbleitern in KI, Hochleistungs-Computing (HPC) und Automobilanwendungen.

Große Unternehmen, die in der heterogenen Integrationsindustrie tätig sind, sind Taiwan Semiconductor Manufacturing Company Limited, Samsung, Intel Corporation, ASE, Applied Materials, Inc.

Der Markt wird von der wachsenden Nachfrage nach Hochleistungs-Computing in KI und Rechenzentren angetrieben, in denen komplexe Algorithmen und massive Datenverarbeitung schnellere und effizientere Hardware-Lösungen erfordern.

Durch die Integration mehrerer spezieller Chiplets wie CPUs, GPUs und Speicher in ein einzelnes Paket ermöglicht die heterogene Integration eine verbesserte Verarbeitungsleistung, eine verminderte Latenz und eine verbesserte Energieeffizienz. Dieser Ansatz unterstützt die Skalierbarkeit und Flexibilität für fortschrittliche KI -Workloads.

Im Juni 2024 erwarb Merck Unity-SC, um sein Halbleiterportfolio mit fortschrittlichen Metrologie-Tools zu verbessern, die für die heterogene Integration und die fortschrittliche Verpackung von entscheidender Bedeutung sind. Die Präzisionsinspektionstechnologien von UNITY-SC verbessern die Chip-Qualität und -ausbeute und unterstützen die Chiplet-basierten 3D-Architekturen, die für KI, Hochleistungs-Computing (HPC) und HBM-Anwendungen (Hochleistungs-Speicher) essentiell sind, wodurch die Rolle von MERCK bei der Ermöglichung von Hochleistungs-Leichtmännchen der nächsten Generation für Datenzentren und AI-Technologien und AI-Technologien und AI-Technologien gestärkt wird.

Schlüsselhighlights:

Die Marktgröße für heterogene Integration wurde im Jahr 2024 bei 890,2 Mio. USD erfasst.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 5,63% wachsen.

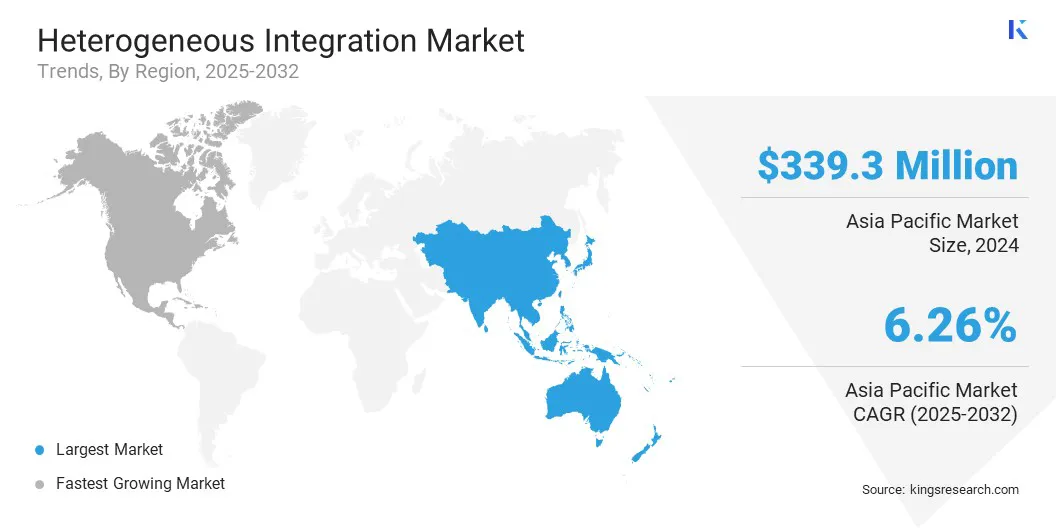

Der asiatisch -pazifische Raum hatte 2024 einen Marktanteil von 38,12% mit einer Bewertung von 339,3 Mio. USD.

Das 2,5D -Integrationssegment erzielte 2024 einen Umsatz von 338,3 Mio. USD.

Das Segment Logic Devices wird voraussichtlich bis 2032 USD 632,4 Mio. USD erreichen.

Das Silizium -Carbid -Segment wird im Prognosezeitraum eine CAGR von 6,28% erleben.

Das Segment Consumer Electronics wird voraussichtlich im Jahr 2032 einen Marktanteil von 46,65% haben.

Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 5,48% wachsen.

Marktfahrer

Steigende Einführung von Chiplet-basierten Architekturen

Der Markt wird von der steigenden Einführung von Chiplet-basierten Architekturen angetrieben, die eine verbesserte Leistung, Flexibilität und Skalierbarkeit des Halbleiterdesigns ermöglichen.

Durch die Trennung von Funktionsblöcken in kleinere Chiplets und die Integration in ein einzelnes Paket können die Hersteller Strom, Leistung und Kosten optimieren. Diese Architektur unterstützt modulare Upgrades und eine effiziente Integration verschiedener Technologien wie KI -Beschleuniger und Speicher.

Es beschleunigt die Entwicklungszeitpläne und Innovationen auf Systemebene, insbesondere bei Hochleistungs-Computing- und Automobilanwendungen, bei denen Anpassungsfähigkeit und schnelle Bereitstellung von entscheidender Bedeutung sind.

Im März 2024 haben Cadence-Designsysteme und ARM eine Partnerschaft gearbeitet, um eine auf Chiplet-basierte Referenzdesign- und Softwareentwicklungsplattform für die Beschleunigung von Software-definierten Fahrzeugnovationen (SDV) zu starten, die zunächst auf ADAS-Anwendungen abzielt. Die skalierbare Lösung nutzt die Automobilautomotive Enhanced Technologies und Cadence IP. Ein soafe-konforme digitale Zwilling ermöglicht eine frühzeitige Softwareentwicklung und eine optimierte Integration von Hardware-Software, wodurch die Zeit zu Markt verkürzt wird.

Marktherausforderung

Thermalmanagement- und Stromversorgungsprobleme in dicht gepackten Systemen

Der heterogene Integrationsmarkt steht aufgrund der dichten Verpackung mehrerer Chips innerhalb eines einzelnen Moduls vor einer erheblichen Herausforderung in Bezug auf das thermische Management und die Stromversorgung.

Da Komponenten wie CPUs, GPUs und Speicher genau integriert sind, erzeugen sie erhebliche Wärme, was es schwierig macht, eine optimale Leistung und Zuverlässigkeit aufrechtzuerhalten. Eine unzureichende Wärmeabteilung führt zu thermischem Drosselungs- oder Systemversagen. Darüber hinaus erhöht die Bereitstellung einer stabilen Leistung über verschiedene Chiplets mit unterschiedlichen Anforderungen Komplexität.

Um dies zu beheben, entwickeln Unternehmen fortschrittliche Kühllösungen wie mikrofluidische Kühlung, integrierte Wärmespreaders und thermische VIAS. Sie optimieren außerdem Stromnetzwerke und verwenden KI-gesteuerte thermische Simulationswerkzeuge, um die Wärmeverteilung vorherzusagen, Hotspots zu identifizieren und ein effizientes thermisches Design in frühen Entwicklungsphasen zu leiten.

Markttrend

Fortschritt bei der heterogenen Integration

Der Markt erlebt durch die Entwicklung hochauflösender Lithographiesysteme, die auf komplexe Verpackungsbedürfnisse zugeschnitten sind. Diese Innovationen ermöglichen eine präzise Multi-Die-Strukturierung und -integration verschiedener Chiplets, die für Anwendungen wie KI, HPC und Automobilelektronik wichtig sind.

Verbesserte Tools unterstützen Fan-Out-Wafer- und Panel-Ebene-Verpackungen, um Skalierbarkeit und Leistung zu gewährleisten. Wenn die Nachfrage nach miniaturisierten Hochleistungssystemen wächst, beschleunigen diese Fortschritte die Produktionseffizienz, verbessern die Ausrichtungsgenauigkeit und unterstützen die nächste Generation von Halbleitertechnologien über hochvolumige Produktionsumgebungen.

Im Mai 2025 startete die EV Group den Lithocal-XT, das erste hochauflösende digitale Lithographie-System der Branche, das für die Herstellung heterogener Integration mit hoher Volumen entwickelt wurde. Mit einer Dual-Stufe-Design und einer Doppelwellenlänge-Laserquelle liefert es bis zu dem Fünffachen des Durchsatzes der Vorgängermodelle. LitHoscale XT ist ideal für Multi-St-Musterung, Fan-Out-Wafer-Level-Verpackungen, MEMs und fortschrittliche Sensoren in KI-, HPC-, Automobil- und Sicherheitssektoren.

Nach Integrationstechnologie (2,5D-Integration, 3D-Integration, Fan-Out-Verpackung, eingebetteter Würfel): Das 2,5D-Integrationssegment verdient 338,3 Mio. USD im Jahr 2024 aufgrund seiner Fähigkeit, eine hohe Verbindungsdichte, verbesserte Bandbreite und verbesserte thermische Leistung zu liefern und es ideal für fortschrittliche Computer- und AI-Anwendungen zu machen.

Nach Komponenten (Logikgeräte, Speichergeräte, RF & Analog ICs und Photonic Devices): Das Segment Logic Devices, das 2024 45,13% des Marktes enthielt, aufgrund der zunehmenden Nachfrage für Hochleistungsprozessoren und KI-Beschleuniger in Rechenzentren, Edge-Computing und Adved-Consumer-Elektronik.

Durch Material (Silizium, Galliumnitrid (Gan),Siliziumkarbid(Sic) und glas interposer): Das Siliziumsegment wird aufgrund seiner weit verbreiteten Verfügbarkeit, Kosteneffizienz und gut etabliertes Erfindungsökosystem voraussichtlich bis 2032 USD 772,4 Mio. USD erreichen.

In der Endverwendungsbranche (Unterhaltungselektronik, Telekommunikation, Automobil, industrielles IoT): Das Segment der Unterhaltungselektronik hat 2032 einen Markt für 46,65%, da die Nachfrage nach kompakten, leistungsstarken Geräten wie Smartphones, AR/VR-Headsets und Wearables, die die heterogene Integration für die fördernde Funktionalität und die heterogene Integration für die Verbesserung der Funktionalität und die Wasserwirkungsversorgung haben, eine erhöhte Funktionalität und Energieversorgungsmarke erhalten hatten.

Heterogener IntegrationsmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil der heterogenen Integration im asiatisch -pazifischen Raum lag im globalen Markt bei rund 38,12% mit einer Bewertung von 339,3 Mio. USD. Der asiatisch -pazifische Raum dominiert den Markt, der von erheblichen Investitionen in die Infrastruktur der Halbleiterherstellung zurückzuführen ist, einschließlich Fabrik und fortschrittlichen Verpackungsanlagen.

Die starke staatliche Unterstützung der Region steigert ein integriertes Ökosystem, das zusammengesetzte Halbleiter, Siliziumphotonik, Sensoren und Montage-, Test-, Markierungs- und Verpackungsdienste umfasst. Dieses umfassende Ökosystem beschleunigt die Innovation, reduziert die Vorlaufzeiten der Produktion und verbessert die Herstellungsfähigkeiten.

Darüber hinaus tragen groß angelegte Projekte mit erheblichem Kapitaleinsatz zur Führung des asiatisch-pazifischen Raums bei, um fortschrittliche heterogene Integrationslösungen zu liefern, die die steigende Nachfrage in verschiedenen Hochleistungs-Computing- und KI-Anwendungen entsprechen.

Nordamerika ist im Prognosezeitraum für ein signifikantes Wachstum bei einer robusten CAGR von 5,48% bereit. Das Wachstum der heterogenen Integrationsindustrie in Nordamerika wird von der Konzentration führender Halbleiterhersteller und fortschrittlicher Forschungsinstitutionen vorangetrieben, die auf innovative Verpackungstechnologien spezialisiert sind.

Signifikante Investitionen in KI, Hochleistungs-Computing und 5G-Infrastruktur erhöhen die Nachfrage nach heterogener Integration, um die ChIP-Leistung zu verbessern, den Stromverbrauch zu verringern und komplexe Multi-Chip-Konfigurationen zu ermöglichen.

Dieses etablierte Ökosystem erleichtert die schnelle Entwicklung und Kommerzialisierung fortschrittlicher Integrationslösungen und stärkt die Position Nordamerikas als wichtiger Innovator und führend in der globalen Halbleiterindustrie.

Regulatorische Rahmenbedingungen

In den USA, Semiconductor Equipment and Materials International (SEMI) und das Institute of Electrical and Electronics Engineers (IEEE) spielen eine Schlüsselrolle bei der Regulierung der heterogenen Integration. SEMI-SETS-Verpackungs- und Integrationsstandards, während IEEE technische Standards entwickelt, die die Interoperabilität der Chiplet, die fortschrittliche Verpackung und das Design auf Systemebene über Semiconductor-Ökosysteme unterstützen.

In IndienDas Ministerium für Elektronik- und Informationstechnologie (MEITY) reguliert die heterogene Integration, indem sie Richtlinien formuliert und die Entwicklung der Elektronik und die Entwicklung von Halbleiter fördert.

Wettbewerbslandschaft

Wichtige Akteure auf dem heterogenen Integrationsmarkt nutzen aktiv Strategien wie Fusionen und Akquisitionen, strategische Partnerschaften und neue Produkteinführungen, um das Marktwachstum voranzutreiben. Unternehmen erweitern ihre Technologieportfolios und Fertigungsfunktionen durch Akquisitionen und eine Kooperationen zur Verbesserung der Innovation und der Marktreichweite.

Darüber hinaus führen sie fortschrittliche Lösungen und Verpackungstechnologien der nächsten Generation ein, um ihre Wettbewerbsposition zu stärken und die sich entwickelnden Branchenanforderungen zu erfüllen.

Im Juli 2023 führten angewandte Materialien fortschrittliche Materialien und Systeme ein, mit denen Chiphersteller Chiplets mithilfe von Hybridbindung und durch Silizium-VIAS für 2,5D- und 3D-Verpackungen integrieren können. Diese heterogenen Integrationslösungen befassen sich mit 2D-Skalierungsgrenzen und verbessern die Leistung der Chips, die Leistungseffizienz, die Größe und die Marktzeit. Angewandte Materialien sind nach wie vor ein führender Anbieter umfassender Chipmaking-Technologien, die die Halbleiterinnovation der nächsten Generation unterstützen.

Liste der wichtigsten Unternehmen im heterogenen Integrationsmarkt:

Taiwan Semiconductor Manufacturing Company Limited

Im Februar 2024, Cadence und Intel Foundry haben sich zusammengetan, um einen integrierten fortschrittlichen Verpackungsfluss mit der EMIB-Technologie (eingebettete Multi-Die-Interconnect Bridge) zu entwickeln und das heterogene Multi-Chip-Design (LET) für HPC, KI und mobile Anwendungen zu optimieren. Diese Zusammenarbeit ermöglicht einen nahtlosen Übergang von der Planung auf Systemebene zu physischer Signier, wodurch die Entwurfszyklen reduziert werden. Der Flow integriert die umfassenden Tools von Cadence für Platzierung, Routing, Analyse, Überprüfung und thermische Signifikation, wodurch die Effizienz bei komplexen Multi-Die-Verpackungen verbessert wird.

Im Januar 2023, NXP Semiconductors kündigten die I.MX 95-Familie mit Multi-Core-Hochleistungs-Computing, ARM-Mali-3D-Grafiken und einer integrierten EIQ-Neutronen-NPU an. Diese heterogene Integration ermöglicht erweitertes maschinelles Lernen, Echtzeitsicherheit und Hochgeschwindigkeitskonnektivität für Automobil-, Industrie- und IoT-Kantenanwendungen, wodurch die Einhaltung der Automobil-ASIL-B- und industriellen SIL-2-Sicherheitsstandards unterstützt wird.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den heterogenen Integrationsmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.