Extremitäten Marktgröße, Aktien, Wachstum und Industrieanalyse, nach Typ (untere Extremitäten und obere Extremitäten), nach Endverbrauch (Krankenhäuser, Kliniken, Ambulatorische Versorgung und andere) und regionale Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: September 2024 | Autor: Swati J. | Zuletzt aktualisiert: Februar 2026

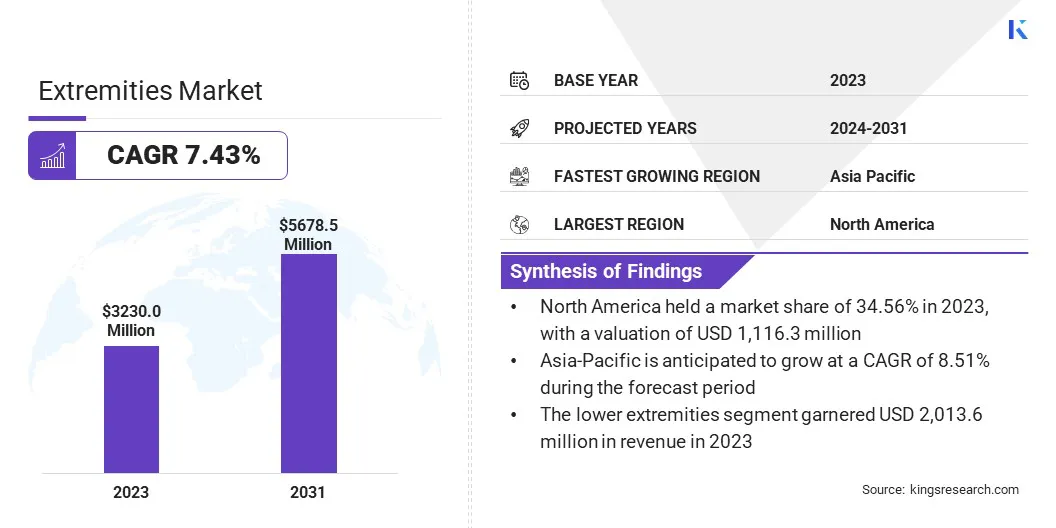

Die Marktgröße für globale Extremitäten wurde im Jahr 2023 mit 3.230,0 Mio. USD bewertet und wird voraussichtlich von 3.438,5 Mio. USD im Jahr 2024 auf 5.678,5 Mio. USD bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 7,43% aufwies. Auf dem Markt wird aufgrund der steigenden Prävalenz orthopädischer Bedingungen bei alternden Bevölkerungsgruppen eine rasche Expansion erlebt.

Der technologische Fortschritt, einschließlich der Entwicklung des 3D -Drucks für maßgeschneiderte Implantate und der Umsetzung minimalinvasiver Operationen, tragen erheblich zum Marktwachstum bei. Diese Innovationen verbessern die Patientenergebnisse, indem sie die Erholungszeiten reduzieren und Komplikationen minimieren. Trotz der vorbehaltlichen Herausforderungen des Marktes fokussiert der Markt auf Innovation und Bewältigung der Gesundheitsversorgung Positionen für eine anhaltende Expansion in der orthopädischen Versorgung.

Im Arbeitsumfang enthält der Bericht Lösungen, die von Unternehmen wie Exactech, Inc., Conmed Corporation, Integra Lifesciences Corporation, Stryker, Arthex, Inc, Skeletal Dynamics, Inc., Smith+Nephew., Zimmer Biomet, Wright Medical Group N.V., Depuy Synthes und anderen und anderen, angeboten werden.

Der Extremitätenmarkt verzeichnet ein robustes Wachstum, das durch verschiedene Faktoren angeheizt wird, wie z. Die technologischen Fortschritte, einschließlich 3D -Druck und fortgeschrittener Bildgebung für maßgeschneiderte Implantate, sind die Behandlungsansätze neu. Es gibt einen steigenden Trend zu minimalinvasiven Operationen, die Vorteile wie reduzierte Erholungszeiten und niedrigere Komplikationsraten bieten.

Darüber hinaus nehmen Gesundheitsdienstleister zunehmend innovative Extremitätengeräte ein, die die Ergebnisse der Patienten verbessern. Trotz der Begegnung mit Hindernissen wie der Komplexität der Regulierung ist die Wachstumsverletzung des Marktes durch Innovationen geprägt, die sich entwickeln, die sich für die sich weiterentwickelnden Bedürfnisse im Gesundheitswesen befassen, und schafft erweiterte Chancen in der orthopädischen Versorgung.

Nach Angaben der Weltgesundheitsorganisation (WHO) betrifft die Arthrose überwiegend ältere Erwachsene, wobei etwa 73% der Betroffenen über 55 Jahre alt sind, und 60% der Fälle, die bei Frauen auftreten. Mit einer globalen Prävalenz von 365 Millionen betroffenen Personen ist das Knie das am häufigsten betroffene Gelenk, gefolgt von Hüfte und Hand.

In medizinischen Begriffen beziehen sich die Extremitäten auf die Gliedmaßen des Körpers und umfassen die Arme, Beine, Hände und Füße zusammen mit ihren jeweiligen Gelenken, Knochen und Muskeln. Diese anatomischen Strukturen sind für Mobilität, Geschicklichkeit und allgemeine physikalische Funktion von wesentlicher Bedeutung. Medizinische Spezialitäten wie Orthopädie konzentrieren sich ausführlich auf die Diagnose und Behandlung von Erkrankungen, die die Extremitäten, einschließlich Frakturen, Arthritis und Bandverletzungen, betreffen.

Innovationen in der Medizintechnik, wie maßgeschneiderte Implantate und minimal invasive chirurgische Techniken, fördern die Behandlung von Extremitäten im Zusammenhang mit den Erkrankungen der Patienten weiter und verbessert die Patientenergebnisse und die Lebensqualität in verschiedenen Altersgruppen und Gesundheitseinrichtungen erheblich.

Überprüfung des Analysten

Der Extremitätenmarkt verzeichnet ein robustes Wachstum, hauptsächlich aufgrund technologischer Innovationen und strategischer Zusammenarbeit. FDA -Zulassungen sind entscheidend in der Gestaltung der Marktdynamik, da sie regulatorische Validierung und die Glaubwürdigkeit der Produkte verbessern.

Zum Beispiel zeigt das OPRA -Implantatsystem von Integrum, das im Oktober 2022 die Genehmigung der US -Patent- und Handelsorganisation erhielt, die erheblichen Auswirkungen von regulatorischen Meilensteinen auf die Markterweiterung.

Dieses neuartige knochenverankerte Prothesensystem, das sowohl für obere als auch für die unteren Gliedmaßen anwendbar ist, zeigt Fortschritte in der prothetischen Technologie, die auf die Verbesserung der Patientenmobilität und die Lebensqualität abzielen. Darüber hinaus fördern die Zusammenarbeit zwischen Medizinprodukten und Gesundheitsdienstleistern das Marktwachstum, indem sie Innovationen fördern und ihre Marktreichweite erweitern.

Extremitäten Marktwachstumsfaktoren

Die steigende Prävalenz orthopädischer Erkrankungen wie Arthritis und Frakturen, insbesondere bei alternden Bevölkerungsgruppen, treibt die Nachfrage nach Extremitätengeräten wie Gelenkersatz und Bruchfixierungsimplantaten erheblich an. Osteoarthritis ist eine degenerative Gelenkkrankheit, die weltweit Millionen betrifft.

Es tritt auf, wenn die Gelenke im Laufe der Zeit zunehmend zurückgehen, was zu Schmerzen und verminderte Mobilität führt. Frakturen, die bei älteren Erwachsenen aufgrund eines altersbedingten Verlusts der Knochendichte häufig auftreten, erfordern häufig eine chirurgische Intervention mit Implantaten, um die Knochenstabilität und -funktion wiederherzustellen. Wenn sich die Lebenserwartung zunimmt und sich der Lebensstil entwickelt, nimmt die Inzidenz dieser Bedingungen zu, was die Innovation in den Technologien der Extremitätsgeräte fördert.

Fortgeschrittene Materialien und Konstruktionen bei Gelenkersatz und Implantaten zielen darauf ab, Langlebigkeit, Funktionalität und Patientenergebnisse zu verbessern und die wachsenden Gesundheitsbedürfnisse der alternden Bevölkerungsgruppen weltweit gerecht zu werden.

Die hohen Kosten, die mit Fortgeschrittenen verbunden sindorthopädische Geräteund Behandlungen sind ein wesentlicher Faktor, der das Wachstum des Extremitätensektors behindert. Diese erhöhten Kosten schaffen Hindernisse sowohl für Anbieter von Gesundheitsdienstleistern als auch für Patienten und begrenzen die Einführung innovativer Technologien und Behandlungen.

In Regionen mit eingeschränkten Gesundheitsbudgets oder unzureichenden Erstattungsrichtlinien kann die finanzielle Belastung die Investitionen in neue Extremitätenlösungen abschrecken und den Zugang des Patienten zu notwendigen Behandlungen verzögern. Die wichtigsten Akteure investieren jedoch stark in Forschung und Entwicklung, um kostengünstige Lösungen zu innovieren, ohne Qualität oder Wirksamkeit zu beeinträchtigen.

Dies beinhaltet die Nutzung fortschrittlicher Materialien und Herstellungsprozesse, um die Produktionskosten zu optimieren und gleichzeitig die Produktleistung aufrechtzuerhalten. Darüber hinaus tragen strategische Partnerschaften und Kooperationen mit Gesundheitsdienstleistern, Versicherern und Regierungsbehörden dazu bei, günstige Preisvereinbarungen und Erstattungspolitiken auszuhandeln, die für das Marktwachstum vorgesehen sind.

Extremitäten Markttrends

Der wachsende Trend zu minimalinvasiven Operationen (MIS) für die Extremitätsbedingungen schenkt das Wachstum des Extremitätenmarktes. Diese Verfahren bieten überzeugende Vorteile wie reduzierte Erholungszeiten, ein geringes Risiko für Komplikationen und verbesserte Patientenergebnisse, die sowohl von Patienten als auch von Gesundheitsdienstleistern hoch geschätzt werden.

Da die Nachfrage nach weniger invasiven Behandlungsoptionen, die eine schnellere Genesung und eine verbesserte Sicherheitssteigerung priorisieren, investieren, investieren medizinische Geräteunternehmen stark in die Entwicklung fortschrittlicher Instrumente, Implantate und chirurgischer Techniken, die auf MIS zugeschnitten sind. Diese Innovation AIDS -Markterweiterung durch die Entwicklung der sich entwickelnden Präferenzen sowohl von Angehörigen der Gesundheitsberufe als auch der Patienten, wodurch die Landschaft von Extremitätenoperationen gestaltet werden.

Der steigende Trend zur Anpassung von Extremitätenimplantaten besteht darin, die orthopädische Versorgung zu revolutionieren und Technologien wie 3D -Druck und fortschrittliche Bildgebung für präzise chirurgische Planung und Implantatdesign zu nutzen. Durch Anpassung von Implantaten auf die individuelle Anatomie der Patienten und die spezifischen chirurgischen Anforderungen verbessern diese Innovationen die chirurgischen Ergebnisse, reduzieren Komplikationen und fördern schnellere Erholungszeiten.

Dieser personalisierte Ansatz verbessert die Zufriedenheit der Patienten und spiegelt eine bemerkenswerte Verschiebung zu effektiveren und effizienteren orthopädischen Behandlungen wider. Mit zunehmender Nachfrage nach personalisierten Lösungen im Gesundheitswesen ist die Integration maßgeschneiderter Extremitätenimplantate bereit, das Wachstum und die Förderung der Innovation in der orthopädischen Geräteindustrie zu fördern.

Segmentierungsanalyse

Der globale Markt wird basierend auf Typ, Endverbrauch und Geographie segmentiert.

Nach Typ

Basierend auf dem Typ wird der Extremitätenmarkt unter den unteren Extremitäten und oberen Extremitäten kategorisiert. Das Segment der unteren Extremitäten erzielte im Jahr 2023 den höchsten Umsatz von 2.013,6 Mio. USD. Es umfasst eine Reihe von Behandlungen und Geräten, die auf Erkrankungen zugeschnitten sind, die die unteren Gliedmaßen wie Knie- und Hüftersatz, Knöchelverletzungen und Brüche betreffen.

Mit zunehmendem Alter der Weltbevölkerung hat es einen bemerkenswerten Anstieg der orthopädischen Erkrankungen wie Arthrose und Frakturen gestiegen, was die Nachfrage nach effektiven Lösungen der unteren Extremitäten erhöht hat. Technologische Fortschritte, einschließlich Innovationen in der Prothetik und minimal invasive chirurgische Techniken, verbessern die Behandlungsergebnisse weiter und beschleunigen die Wiederherstellung der Patienten.

Regulatorische Zulassungen wie solche aus der FDA spielen eine entscheidende Rolle bei der Validierung der Sicherheit und Wirksamkeit dieser Innovationen, wodurch das Marktvertrauen verbessert und die breitere Akzeptanz erleichtert wird.

Durch Endverbrauch

Basierend auf dem Endverbrauch ist der Markt in Krankenhäuser, Kliniken, ambulante Versorgung und andere unterteilt. Das Hospitals -Segment hat 2023 den größten Marktanteil von 45,67% erobert. Diese Einrichtungen bieten ausgeklügelte chirurgische Fähigkeiten und medizinische Fachkenntnisse, die für die Behandlung von Verletzungen und Störungen im Zusammenhang mit den unteren und oberen Extremitäten erforderlich sind.Diese Dominanz wird durch die Fähigkeit, den zunehmenden Patientenbedarf nach chirurgischen Eingriffen, einschließlich Gelenkersatz und Traumaversorgung, zu decken, weiter verstärkt.

Im April 2024 startete Mumbais Kokilaben Dhirubhai Ambani Hospital (KDAH) das Arthrex -Modular Glenoid -System, das VIP (virtuelle Implantatpositionierung) umfasste, um die Operationen für Schulterersatz in Indien zu verbessern. Es wird erwartet, dass diese fortschrittliche Technologie die Ergebnisse für viele Personen mit Schulter -Gelenkproblemen erheblich verbessert.

Krankenhäuser nutzen zunehmend technologische Fortschritte wie minimalinvasive Verfahren und maßgeschneiderte Behandlungspläne zur Verbesserung der Patientenergebnisse und zur Einführung fortschrittlicher extremspezifischer Therapien.

Regionale Analyse des Extremitäten Markt

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika eingeteilt.

Der Marktanteil in Nordamerika lag im Weltmarkt im Jahr 2023 bei 34,56% mit einer Bewertung von 1.116,3 Mio. USD. Dieses bemerkenswerte Wachstum wird durch eine fortschrittliche Infrastruktur der Gesundheitsversorgung, die erheblichen Gesundheitsausgaben und eine hohe Prävalenz orthopädischer Erkrankungen angetrieben. Die Region ist an der Spitze der Einführung innovativer Technologien und Behandlungen bei extremen Erkrankungen, einschließlich gemeinsamer Ersatz und Trauma-Operationen.

Günstige Erstattungsrichtlinien und regulatorische Rahmenbedingungen unterstützen das regionale Marktwachstum weiter. Die alternde Bevölkerung führt zu zunehmenden Fällen von Erkrankungen wie Arthrose und Frakturen, wodurch die Nachfrage nach Extremitätengeräten und Behandlungen gestärkt wird.Darüber hinaus strategische Zusammenarbeit zwischen Gesundheitsdienstleistern undMedizinproduktHersteller treiben Innovationen und unterstützen die Marktausdehnung und etablieren Nordamerika als Schlüsselmarkt für Extremitäten.

Der asiatisch-pazifische Raum wird im Prognosezeitraum im Prognosezeitraum ein signifikantes Wachstum bei einer robusten CAGR von 8,51% verzeichnen. Die zunehmende alternde Bevölkerung, insbesondere in Ländern wie Japan, China und Indien, führt zu einer höheren Prävalenz orthopädischer Zustände, die die Extremitäten betreffen. Dieser demografische Trend steigert die Nachfrage nach Extremitätsgeräten wie Gelenkersatz und Implantate der Fixierung von Frakturen.

Darüber hinaus verbessert die Verbesserung des Zugangs und der Infrastruktur des Gesundheitswesens in den APAC -Nationen die Verfügbarkeit fortschrittlicher orthopädischer Behandlungen und chirurgischer Eingriffe. Die steigende Belastung der Region durch Sportverletzungen und -frakturen bei jüngeren Bevölkerungsgruppen unterstützt weiter die Expansion des Marktes für den asiatisch-pazifischen Raum.

Wettbewerbslandschaft

Der Marktbericht für globale Extremitäten wird wertvolle Einblicke liefern, wobei der Schwerpunkt auf der fragmentierten Natur der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Unternehmen führen wirksame strategische Initiativen wie die Erweiterung von Dienstleistungen, die Investition in Forschung und Entwicklung (F & E), die Einrichtung neuer Dienstleistungszentren und die Optimierung ihrer Dienstleistungsverfahren, die wahrscheinlich neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen im Extremitätenmarkt

Oktober 2023 (Genehmigung):Johnson & Johnson Medtech kündigten an, dass DePuy Synthese 510 (k) von der FDA für das anatomische Überbezugsystem der unteren Extremitäten in Trileap ™ erhalten hat. Dieses System soll den komplexen Bedürfnissen orthopädischer Chirurgen, podiatrischen Ärzte sowie Fuß- und Knöchelspezialisten gerecht werden. Es verfügt über ein modulares Design mit konturierten und herkömmlichen Platten, die verschiedene Schraubdurchmesser entsprechen, und enthält Instrumente für die Knochenreduzierung, die interne Fixierung und die Fusionsverfahren.

Der globale Extremitätenmarkt ist segmentiert als:

Nach Typ

Untere Extremitäten

Obere Extremitäten

Durch Endverbrauch

Krankenhäuser

Kliniken

Ambulatorische Versorgung

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Rest Europas

Asiatisch-pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest des Lateinamerikas

Häufig gestellte Fragen

Was wird der gesamte CAGR voraussichtlich im Prognosezeitraum für den Extremitätenmarkt verzeichnet?

Wie groß ist die Extremitätenindustrie im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die wichtigsten Marktteilnehmer auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Extremitätenmarkt im prognostizierten Zeitraum?

Welches Segment hält 2031 den maximalen Anteil am Extremitätenmarkt?

Autor

Swati ist ein engagierter Forschungsanalyst mit einer Leidenschaft für die Optimierung von Systemen und Prozessen in verschiedenen Branchen. Er ist auf das Gesundheitswesen spezialisiert, bringt aber auch wertvolles Fachwissen in Sektoren wie Konsumgüter, Biowissenschaften und mehr ein. Ihr domänenübergreifender Forschungsansatz ermöglicht es ihr, klare, umsetzbare Berichte zu erstellen, die als Grundlage für strategische Entscheidungen in verschiedenen Bereichen dienen. Swati ist bestrebt, den sich entwickelnden Trends immer einen Schritt voraus zu sein und nutzt ihr umfassendes Verständnis verschiedener Sektoren, um Erkenntnisse zu liefern, die für eine Reihe von Branchen relevant sind. In ihrer Freizeit genießt sie Musik und verbringt viel Zeit mit ihrer Familie, was ihre Kreativität anregt und ihren beruflichen Ansatz bereichert.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.