Marktgröße, Anteil, Wachstum und Industrie an der Automobil -Robotik -Robotik nach Komponenten (Roboterarm, Endeffektor, Controller, Antriebssystem, Software), nach Robotertyp (artikulierte Roboter, Scara -Roboter, kartesische Roboter, zylindrische Roboter), nach Funktion (Schweißen, Materialverarbeitung), nach Anwendungsfläche und regionaler Analyse, 2025-2032

Seiten: 250 | Basisjahr: 2024 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Entwicklung, Produktion und Integration von Robotersystemen innerhalb der Automobilherstellungs- und Montageprozesse. Diese Robotersysteme werden in erster Linie verwendet, um verschiedene Aufgaben wie Schweißen, Malerei, Montage, Materialhandhabung und Qualitätsprüfung, Verbesserung der Produktionseffizienz, Präzision und Arbeitersicherheit zu automatisieren.

Der Bericht enthält Einblicke in die Kernfaktoren des Marktwachstums, die durch eine eingehende Bewertung von Branchentrends und regulatorischen Rahmenbedingungen unterstützt werden.

AutomobilrobotermarktÜberblick

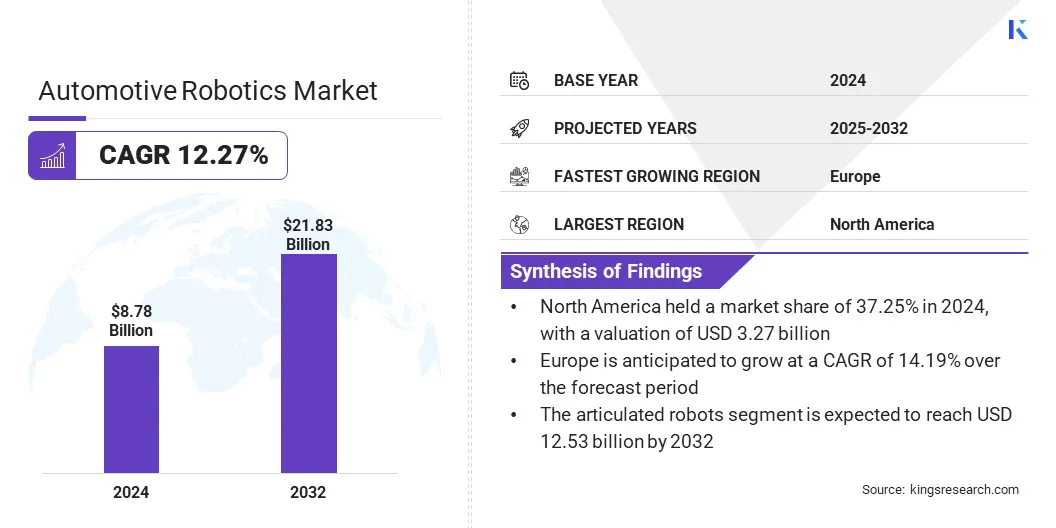

Die globale Größe des Automotive Robotics -Marktes wurde im Jahr 2024 mit 8,78 Milliarden USD bewertet und wird voraussichtlich von 9,71 Mrd. USD im Jahr 2025 auf 21,83 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum eine CAGR von 12,27% aufweist.

Der Markt wird von der steigenden Nachfrage nach Automatisierung in der Fahrzeugherstellung beeinflusst, bei der Automobilroboter weit verbreitet ist, um die Effizienz, Präzision und Sicherheit am Arbeitsplatz zu verbessern.Fortschritte bei Robotertechnologien wie künstlicher Intelligenz, Machine Vision und Sensor -Integration verbessern die Betriebsfähigkeiten und ermöglichen intelligenteren Herstellungsprozessen.

Große Unternehmen, die in der Automobil -Robotikbranche tätig sind, sind Omron Corporation, Kawasaki Heavy Industries, Ltd., Yaskawa Inc., Fanuc Corporation, Nachi Robotic Systems, Inc., Comau S.P.A., Denso Robotics, Kuka AG, Epson Inc., ABB, ACIETA ACIETA, Universal Robots, St. Gmbh.

Die zunehmende Produktion von Elektrofahrzeugen und die Notwendigkeit von Hochgeschwindigkeits-Montage-Leitungen mit hoher Genauigkeit fördert das Wachstum des Marktes erheblich. Da die Akzeptanz von Industrie 4.0 beschleunigt und Arbeitskräftemangel anhält, wenden sich die Hersteller zunehmend an die Robotik der Automobile, um die Produktivität, Konsistenz und Kosteneffizienz ihrer Geschäftstätigkeit zu verbessern.

Im Februar 2025 kündigten Dassault Systèmes und Kuka eine Partnerschaft zur Verbesserung der Robotik und der Automatisierungseffizienz bei der Herstellung an. Durch die Integration der 3Dexperience -Plattform von DASSAULT in das MOSAIXX Digital -Ökosystem von Kuka zielt die Zusammenarbeit darauf ab, das Design, die Simulation und die Optimierung von Robotersystemen in der Automobilproduktion, die Fertigungseffizienz und Flexibilität zu verbessern.

Schlüsselhighlights

Die Größe der Automotive Robotics -Branche wurde im Jahr 2024 mit 8,78 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 12,27% wachsen.

Nordamerika hatte 2024 einen Marktanteil von 37,25% mit einer Bewertung von 3,27 Milliarden USD.

Das Roboterarmsegment erzielte 2024 einen Umsatz von 2,56 Milliarden USD.

Das artikulierte Roboter -Segment wird voraussichtlich bis 2032 12,53 Milliarden USD erreichen.

Das Materiellehelebild wird im Prognosezeitraum die schnellste CAGR von 14,52% erleben.

Das Segment Körper-in-weiß (BIW) erzielte 2024 einen Umsatz von 2,94 Milliarden USD.

Das OEMS -Segment wird voraussichtlich bis 2032 in Höhe von 10,83 Milliarden USD erreichen.

Europa wird voraussichtlich im Prognosezeitraum auf einer CAGR von 14,19% wachsen.

Marktfahrer

Steigende Nachfrage nach Automatisierung in der Fahrzeugproduktion

Die steigende Nachfrage nach Automatisierung in der Fahrzeugproduktion trägt erheblich zum Wachstum des Automobilrobotermarktes bei. Robotik wird häufig für Aufgaben wie Schweiß-, Mal-, Montage- und Materialhandhabung verwendet. Er verbessert die Herstellungseffizienz, verbessert die Präzision und senkt die Betriebskosten.

Da Autohersteller einen zunehmenden Druck ausgesetzt sind, hohe Produktionsvolumina zu erfüllen und gleichzeitig Qualitäts- und Sicherheitsstandards aufrechtzuerhalten, beschleunigen sie die Integration von Robotik in ihren Betrieb.

Diese Verschiebung unterstützt die konsistente Produktleistung, wird gleichzeitig den Arbeitskräftemangel angehen und flexible Fertigungssysteme ermöglichen, die sich an unterschiedliche Modelldesigns und Produktionsanforderungen anpassen können.

Im Oktober 2024 erhielt Horizon Robotics eine strategische Investition von Chery Automobile, wodurch die Finanzierungsvereinbarung abgeschlossen wurde. Die Investition wird auf die Forschung, Entwicklung und Massenproduktion von Horizon-Computerlösungen der nächsten Generation in der nächsten Generation gerichtet. Die Partnerschaft konzentriert sich auf fortschrittliche unterstützte Fahrkapazitäten. Die neue E0X-Plattform von E0X Smart Electric Vehicle nutzt Horizon's Journey 3 Chip als Core Computing-Komponente und baut auf ihrer früheren Zusammenarbeit zur In-Cabin-Technologie auf.

Marktherausforderung

Komplexität der Integration und Anpassung

Eine bedeutende Herausforderung, die das Wachstum des Automobil -Robotikmarktes behindert, ist die Komplexität der Integration und Anpassung, die für verschiedene Produktionsumgebungen erforderlich ist. Im Gegensatz zu Standard -Automatisierungslösungen muss die Automobilroboter nahtlos in vorhandene Produktionssysteme integriert werden, die Legacy -Maschinen und unterschiedliche Workflows umfassen können.

Der Integrationsprozess umfasst häufig die Anpassung von Software, die Neukonfiguration von Produktionslinien und das Einrichten der einzigartigen Betriebsanforderungen. Diese Komplexität erfordert erhebliche technische Anstrengungen, umfangreiche Tests und kontinuierliche Anpassungen, wenn sich Fahrzeugkonstruktionen oder Produktionsvolumina ändern, was zu erhöhten Kosten und längeren Umsetzungszeitplänen führt.

Um diese Herausforderung zu überwinden, wenden sich die Hersteller flexible und modulare Roboterplattformen zu, die schnell neu programmiert und über den Betrieb skaliert werden können. Die Verwendung von Simulationstechnologien undDigitale ZwillingeHilft bei der Optimierung der Roboterbereitstellung in virtuellen Einstellungen, zur Reduzierung der Integrationsrisiken und zur Verbesserung der Effizienz.

Zusammenarbeit mit spezialisierten Systemintegratoren und die Einführung von Open-Architecture-Robotik werden den Integrationsprozess weiter optimieren. Da Automobilunternehmen in die Verbesserung ihrer Belegschaft investieren und intelligenteren Automatisierungsstrategien anwenden, wird die Fähigkeit, Robotik anzupassen und einzusetzen, in globalen Produktionsnetzwerken effizienter und zugänglicher.

Markttrend

Erhöhte Einführung von artikulierten Robotern

Gelegte Roboter werden aufgrund ihrer Präzision, Flexibilität und Fähigkeit, komplexe Aufgaben in Produktionslinien zu erledigen, zunehmend in der Automobilherstellung übernommen, was zu einem wichtigen Trend auf dem Markt für Robotik des Automobils ermittelt wird.

Zum Beispiel werden artikulierte Roboter üblicherweise für automatisierte Schweißverfahren eingesetzt, um eine konsistente, hochpräzise Verbindungen der Fahrzeugkörperteile zu gewährleisten. Darüber hinaus werden sie verwendet, um empfindliche oder schwere Komponenten mit größerer Flexibilität zu bewältigen als herkömmliche feste Automatisierung.

Dieser Trend wird weiter durch die steigende Nachfrage nach anpassungsfähigeren Produktionssystemen unterstützt, die eine Reihe von Fahrzeugmodellen, einschließlich Elektrofahrzeugen (EVS) und Hybridmodellen, aufnehmen können, für die spezielle Herstellungsprozesse erforderlich sind.

Gelegte Roboter verbessern die Produktionseffizienz, indem sie die Zykluszeiten und das menschliche Fehler reduzieren und zur Kostensenkung und zur erhöhten Durchsatz beitragen. Fortschritte bei KI und maschinellem Lernen verbessern die Intelligenz- und Aufgabenoptimierungsfunktionen dieser Roboter und stellen sie als wichtige Komponenten in der Automobilherstellung der nächsten Generation ein.

Durch Komponente (Roboterarm, Endeffektor, Sensoren, Controller, Antriebssystem und Software): Das Roboter -Armsegment verdiente 2024 USD 2,56 Milliarden USD, da es wesentliche Rolle bei der Ausführung präziser und komplexer Aufgaben über die Automobilherstellung über die Automobilverfahren ausgeführt wurde.

Nach Robotertyp (artikulierte Roboter, Scara -Roboter, kartesische Roboter, zylindrische Roboter und kollaborative Roboter): Das artikulierte Roboter -Segment hatte im Jahr 2024 einen erheblichen Anteil von 57,30%, befördert durch ihre Vielseitigkeit, Präzision und Fähigkeit, komplexe Aufgaben bei Automobilherstellungsprozessen auszuführen.

Nach Funktion (Schweißen, Materialhandhabung, Montage, Malerei und Inspektion und Test): Das Materiellehelebild wird voraussichtlich bis 2032 in Höhe von 6,98 Milliarden USD erreichen, was durch die zunehmende Nachfrage nach Automatisierung beim Transport und Verwalten von Komponenten über die Automobilproduktionslinien hinweg angetrieben wird.

Nach Anwendungsbereich (Body-in-White (BIW), Malerei, Montage- und Logistik- und Materialhandhabung): Das Segment der Malerei wird im Prognosezeitraum auf einem CAGR von 15,48% wachsen, was auf die zunehmende Nachfrage nach Automatisierung bei hohen Vorbereitungsvorgängen und die Notwendigkeit einer verbesserten Qualität und Konsistenz bei Fahrzeugvertretern zurückzuführen ist.

Von Endbenutzern (OEMs, Tier 1 & Tier 2 -Lieferanten und Automatisierungsintegratoren): Das OEM -Segment verdiente sich im Jahr 2024 in Höhe von 4,44 Mrd. USD, die durch die zunehmende Einführung von Roboterautomatisierung zur Verbesserung der Produktionseffizienz, der Qualitätskontrolle und zur Bekämpfung der wachsenden Nachfrage nach elektrischen und autonomen Fahrzeugen gefördert wurden.

AutomobilrobotermarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von North America Automotive Robotics lag im Wert von rund 37,25% im Wert von 3,27 Milliarden USD. Diese Dominanz ist auf die etablierte Automobilindustrie Nordamerikas, das Vorhandensein führender Robotikunternehmen und einen starken Fokus auf technologische Innovation in der Automatisierung zurückzuführen.

Darüber hinaus befeuern erhebliche Investitionen in Forschung und Entwicklung sowie staatliche Anreize, die die Einführung von Robotik in der Fertigung unterstützen, die regionale Markterweiterung.

Der Schwerpunkt der Region auf die Verbesserung der Herstellungseffizienz in Verbindung mit der zunehmenden Nachfrage nach elektrischen und autonomen Fahrzeugen treibt das regionale Marktwachstum weiter vor.

Im April 2025 kündigte Fanuc America seine Teilnahme an Automate 2025 an und präsentiert Innovationen, darunter Cobots mit Nutzlasten von bis zu 50 kg und fortschrittliche Vision -Technologien. Zu den Highlights gehören Kfz-Anwendungen wie CRX-10IA/L Cobot, die auf einem autonomen Roboter für automatisierte Pickungen und Lieferung von Seitenspiegelkomponenten montiert sind, sowie ein CRX-10IA/L-Cobot, das in eine 7. Achsenschiene integriert ist, um flexibles, effizientes Schweißen in der Automobilherstellung zu erhalten.

Die Europa Automotive Robotics -Branche wird im Prognosezeitraum schätzungsweise mit einer robusten CAGR von 14,19% wachsen. Dieses Wachstum wird durch die zunehmende Nachfrage nach Automatisierung in der Automobilherstellung, den Vorstoß für eine nachhaltige Fahrzeugproduktion und die Einführung modernster Robotik-Technologie durch europäische Autohersteller unterstützt.

Die Region erlebt steigende Investitionen in KI-gesteuerte Robotik, maschinelles Lernen undSmart FactoryLösungen, die die Integration der Robotik in die Fahrzeugbaugruppe beschleunigen.

Darüber hinaus fördern die Kooperationen zwischen Automobilherstellern und Robotikunternehmen Innovationen und verbessern damit die Produktionseffizienz und fördern damit das regionale Marktwachstum.

Regulatorische Rahmenbedingungen

In der Europäischen UnionDie Maschinenrichtlinie (2006/42/EC) reguliert das Design und die Verwendung von Robotersystemen im Automobilsektor, wobei die Sicherheitsstandards zum Schutz der Betreiber betonen und sicherstellen, dass Robotiksysteme für die Einhaltung von CE-Marke markiert werden.

In den Vereinigten StaatenDer ANSI/RIA R15.06-2012 des Robotics Industry Association regelt die Sicherheitsanforderungen für Industrie-Roboter und Robotersysteme. Dieser Standard betont die Bedeutung der Risikobewertung und der Einrichtung von Personalsicherheitsprotokollen.

Der internationaleOrganisation für die StandardisierungISO 10218-1: 2025Legt die Sicherheitsanforderungen für Industrie -Roboter fest, wobei sie als teilweise abgeschlossene Maschinen angesprochen werden. Es schreibt vor, dass Hersteller wesentliche Sicherheitsmaßnahmen in die Roboterdesign einbeziehen und die Risikominderung und die ordnungsgemäße Verbreitung von Informationen an die Betreiber sicherstellen.

Wettbewerbslandschaft

Die Automotive Robotics -Branche zeichnet sich durch eine Wettbewerbslandschaft mit einer Mischung etablierter Robotikunternehmen und aufstrebender Technologieunternehmen aus. Führende Akteure priorisieren Innovation, KI -Integration und strategische Partnerschaften, um fortschrittliche Roboterlösungen für die Automobilindustrie zu entwickeln.

Große Unternehmen investieren stark in Forschung und Entwicklung, um die Präzision, Flexibilität und Anpassungsfähigkeit von Robotersystemen zu verbessern, insbesondere für die Verwendung in der Fahrzeugherstellung, einschließlich der Produktion von elektrischen und autonomen Fahrzeugen.

Die Zusammenarbeit mit Automobilherstellern und Akquisitionen von auf Automatisierung spezialisierten Technologieunternehmen ermöglichen es Unternehmen, ihre Fähigkeiten und die Marktpräsenz zu erweitern.

Im August 2024 erwarb die TKH Group Liberty Robotics, ein Unternehmen, das sich auf 3D -Vision -Leitsysteme für Robotik spezialisiert hat. Diese Akquisition stärkt die Fabrikautomatisierungsfunktionen von TKH, insbesondere im Automobilsektor, durch die Kombination von Libertys Fachwissen in der Roboteranleitung mit der fortschrittlichen 3D -Vision -Sensor -Technologie von TKH.

Die zunehmende Nachfrage nach Automatisierung zur Verbesserung der Effizienz, zur Reduzierung der Kosten und zur Erhebung des steigenden Bedarfs an nachhaltigen Fertigungspraktiken verstärkt den Wettbewerb.Die Marktteilnehmer konzentrieren sich auf maßgeschneiderte Roboterlösungen, um die spezifischen Anforderungen der Automobilproduktionslinien zu erfüllen und das Wachstum und die Innovation in diesem Sektor zu fördern.

Liste der wichtigsten Unternehmen im Automobilrobotermarkt:

Im März 2025Hexagon führte seine neue Robotikabteilung ein und konzentrierte sich auf die Weiterentwicklung autonomer Systeme der nächsten Generation. Die Abteilung nutzt sein Know -how in KI, räumlichen Intelligenz und Messtechnologien und richtet sich an innovative Roboterlösungen in den Bereichen Automobil-, Fertigung, Logistik, Energie und Landwirtschaft, um die Effizienz zu verbessern und die Herausforderungen der Belegschaft zu bewältigen.

Im Januar 2024, Abbildung AI Inc. kündigte eine kommerzielle Vereinbarung mit der BMW Manufacturing an, um allgemeine humanoide Roboter in die Automobilproduktion einzuführen. Diese Roboter unterstützen die Baugruppe und das Materialumschlag. Die Partnerschaft zielt darauf ab, die Produktivität zu verbessern, die Arbeitskosten zu senken und die Sicherheit am Arbeitsplatz zu verbessern, wobei der Einsatz in der Spartanburg -Einrichtung von BMW beginnt.

Im Dezember 2023, ABB bildete eine Partnerschaft mit Volvo -Autos, um mehr als 1.300 Roboter und funktionelle Pakete zu liefern, um die Produktion von Elektrofahrzeugen zu verbessern. Die energieeffizienten Roboter und Omnicore-Controller von ABB werden erwartet, dass sie den Energieverbrauch um bis zu 20% in Fertigungseinrichtungen in Schweden und China reduzieren und die Nachhaltigkeitsziele des Unternehmens unterstützen.

Im Oktober 2023, Rockwell Automation erwarb ClearPath Robotics und seine industrielle Abteilung Otto Motors. Diese Akquisition stärkt die Fähigkeiten von Rockwell bei der Handhabung autonomer Materialien, insbesondere durch die autonomen mobilen Roboter von Otto Motors (AMRS), die die Effizienz und Sicherheit in der Automobilherstellung verbessern sollen, indem Materialtransport auf Produktionsböden automatisiert.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Automotive -Robotik im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.