风力涡轮机安装市场

风力涡轮机的安装船市场规模,份额,增长和行业分析,按容器类型(自行式升空船,正常升空船,重型升降机)和区域分析,区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年7月 | 作者: Ashim L. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年7月 | 作者: Ashim L. | 最近更新: 2026年2月

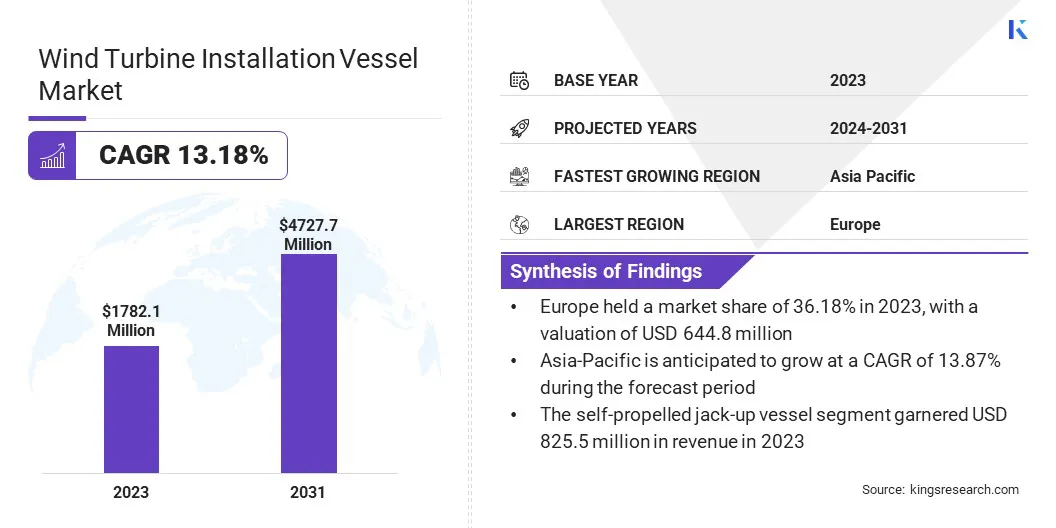

全球风力涡轮机安装船的市场规模在2023年的价值为17.821亿美元,预计将从2024年的1,9.877亿美元增长到2031年的47.277亿美元,在预测期间的复合年增长率为13.18%。

市场的增长是由对可再生能源的需求,风力涡轮机的持续技术进步以及促进近海风力项目的支持性政府政策所驱动的。

在工作范围内,该报告包括由A-2-SEA Solutions Limited,Cadeler,Fred等公司提供的解决方案。 Olsen Windcarrier,Jan De Nul Group,MPI Offshore,Seafox,Swire Pacific Limited,Van Es Group,Van Oord,Deme等。

由于对可再生能源的需求不断增长以及在海上风能项目的不断增长,风力涡轮机安装船(WTIV)市场正在大大增长。全球各国政府正在实施支持政策,并提供激励措施来促进清洁能源,这增加了对有效安装容器的需求。

风力涡轮机中的技术进步,例如较大的叶片和更高的容量,需要使用专门的船只进行运输和安装。此外,能源消耗的增加以及向可持续能源的全球转变进一步推动了市场的扩张。迫切需要减少碳排放和战斗气候变化,进一步在WTIV市场的扩张中起着至关重要的作用。

由于海上风能部门的扩大,风力涡轮机安装船市场正在经历显着增长。市场的特征是,成熟参与者和新进入者的存在,努力利用不断增长的需求。

欧洲由于其广泛的海上风力项目而占据了市场,其次是亚太地区和北美。船舶设计和技术方面的持续进步提高了效率,从而提高了市场的扩展。

风力涡轮机的安装容器是专门用于在海上位置运输,举起和安装风力涡轮机的专门船只。这些容器配备了高级起重机和动态定位系统,以处理风力涡轮机的重组件。

WTIV能够在苛刻的海洋环境中运行,从而确保涡轮机的安全有效安装。它们对于建造离岸风电场至关重要,由于它们的风速较高,并且与陆上地点相比,它们越来越喜欢它们。

风力涡轮机的安装船市场环境是由制造商和技术进步的战略举措塑造的。这些努力包括开发能够处理更大且更复杂的海上风力涡轮机组件的专用船只。

制造商进一步专注于通过先进的推进系统和动态定位功能来提高船舶效率。为了保持竞争优势,建议制造商优先考虑对可持续技术和运营效率提高的投资。与可再生能源开发人员合作了解不断发展的项目要求至关重要。

此外,有效地导航监管景观并确保遵守环境标准对于获得竞争优势至关重要。通过专注于创新,可持续性和战略伙伴关系,估计制造商利用了不断增长的市场机会。

全球对可再生能源的关注不断影响市场。国家正在不断实施政策和法规,以减少碳排放并促进清洁能源。离岸风电场是该策略的关键部分,因为与陆上风电场相比,它们的能源产量更高。

这些容器在有效运输和安装这些涡轮机中起着至关重要的作用。此外,涡轮设计中的技术进步(包括更大,更有效的涡轮机)需要专门的船只进行安装。对可持续能源解决方案的关注是确保对风力涡轮机安装船的稳定需求。

合适的船只的有限可用性是对风力涡轮机安装船市场扩展的重大挑战。海上风力项目的数量越来越多,需求不断增加,导致潜在的延误和由于船舶短缺而导致的成本更高。为了克服这一挑战,行业参与者不断投资于新的WTIV的建设并升级现有车队来处理较大的涡轮机。

船只设计中的创新(例如模块化施工技术)正在加快生产过程。此外,促进国际合作有助于优化各个地区的船只利用率,从而确保分配效率更高并减少停机时间。这种方法有效地解决了船舶可用性有限的问题。

市场受到海上风力涡轮机规模不断增加的影响。制造商正在生产较大的涡轮机以捕获更多的风能,这需要具有更高提升能力和高级稳定功能的船只。这种趋势正在促进船只设计的创新,而公司开发了能够处理这些大型组件的新WTIV。

此外,该行业目睹了能够执行各种任务(例如安装,维护和运输)的多功能船只的显着转变,从而提高了运营效率。这种关注较大的涡轮机的重点是塑造WTIV的景观,并提高对更先进和多功能船只的需求。

市场上的另一个主要趋势是广泛采用自动化和数字化。公司越来越多地整合高级技术,例如远程监控系统,自动操作功能和数字双胞胎,以提高效率和安全性。这些技术允许精确定位,实时数据分析和预测性维护,从而降低停机时间和运营成本。

向数字化的转变包括使用复杂的软件进行路线优化和项目管理。这种趋势正在通过提高生产率,最大程度地降低风险并确保及时完成离岸风项目的趋势来彻底改变WTIV市场的动态。

根据船舶类型,应用和地理位置对全球市场进行细分。

基于船只类型,市场被归类为自推动的升空船,正常升空的船只和重型升降机。自行式升空的船只部门于2023年领导了风力涡轮机安装船市场,估值为8.255亿美元。由于其出色的运营效率和多功能性,该细分市场正在扩大。

这些容器能够独立运行而无需外部拖船,在风力涡轮机安装过程中可节省大量时间和成本。他们的先进定位系统和稳定性即使在挑战近海环境中也可以进行精确的操作。

在不同位置快速重新安置和执行多个安装的能力导致其需求增加。此外,自行升空船只的技术进步正在增强其负载能力和运营能力。

根据地区,全球市场分为北美,欧洲,亚太地区,意义和拉丁美洲。

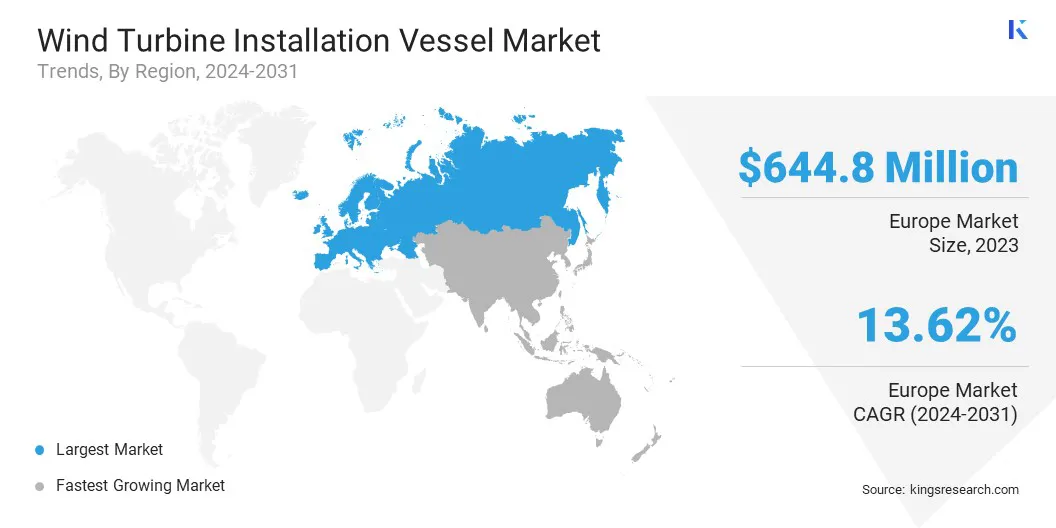

欧洲风力涡轮机的安装船市场份额在2023年在全球市场的36.18%约为36.18%,估值为6.448亿美元。该地区广泛的海上风能项目和支持性的监管环境刺激了这种显着的扩张。

英国,德国和荷兰等国家正在大量投资在海上风电场,以实现其可再生能源目标。

欧盟对减少碳排放和促进可持续能源的承诺进一步促进了区域市场的增长。此外,欧洲发达的海上基础设施和技术专业知识海上风能有助于该地区对安装容器的高需求。

在估计的时间范围内,亚太地区有望以13.87%的稳健复合年增长率实现显着增长。这种增长在很大程度上归因于对可再生能源的投资不断提高并扩大海上风力项目。中国,日本和台湾等国家正在优先考虑离岸风能,以使其能源多样化并减少对化石燃料的依赖。

该地区有利的政府政策,经济激励措施和雄心勃勃的可再生能源目标有助于区域市场的扩张。此外,亚太不断增长的能源需求和经济发展正在促进离岸风技术的迅速采用。

风力涡轮安装船市场报告将提供有价值的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

制造商正在采用一系列战略举措,包括在研发活动中进行投资,建立新的制造设施和供应链优化,以增强其市场的地位。

关键行业发展

按容器类型

按地区

常见问题