特种气体市场

特种气体的市场规模,份额,增长和行业分析,按类型(超高纯度气体,贵重气体,卤素气体,其他),最终用户(半导体行业,医疗保健行业,汽车行业和其他分析),以及区域分析,以及区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年12月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年12月 | 作者: Sunanda G. | 最近更新: 2026年2月

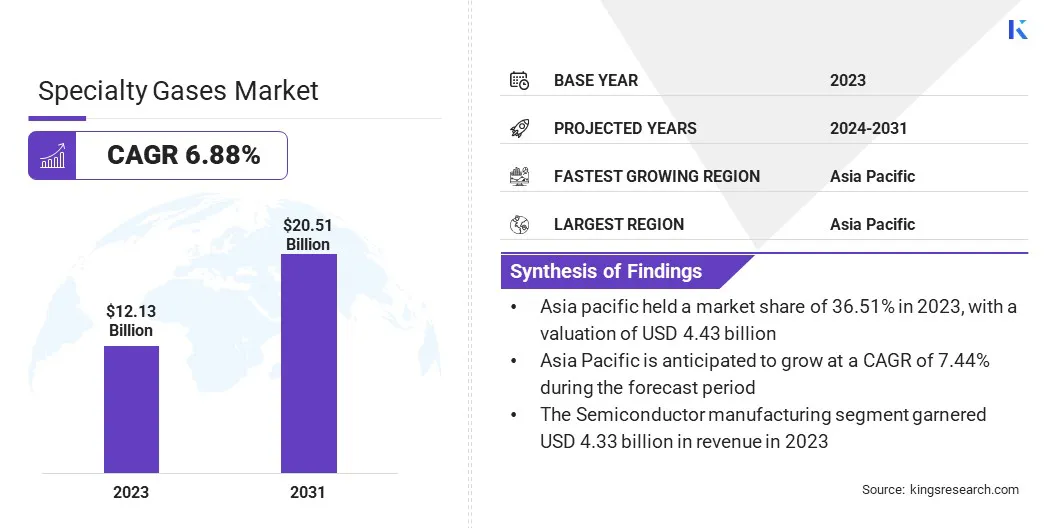

全球特色气体市场规模在2023年价值121.3亿美元,预计到2024年的128.7亿美元到2031年的205.1亿美元,在预测期间的复合年增长率为6.88%。特种气体是许多工业过程不可或缺的,例如焊接,切割和化学合成,精度和特定气体组成至关重要。

高级制造和建筑行业的增长,例如增材制造和机器人技术,导致了市场的增长。

这些发展凸显了建筑业对特种气体的需求不断增长。

在工作范围内,该报告包括由Air Products and Chemicals,Inc。,Air Liquide,Messer SE&Co。KGAA,Linde PLC,Taiyo Nippon Sanso Corporation,Mesa Specialty Gas&Equiption,Weldstar Company,Inc.,Norco Inc.,Coregas,Resonac Holdings等公司提供的产品。

此外,全球对半导体制造和微电子学的投资正在推动对等离子体蚀刻,晶圆清洁和掺杂等过程中使用的特种气体的需求。对高性能计算设备,人工智能应用程序和先进通信系统的需求不断上升,进一步增强了特种气体市场增长。

特种气体是高纯气气体,具有精确的化学成分,用于各个行业的专业应用。这些气体包括贵重气体,卤素气体,反应性气体和气体混合物,对于医疗保健,电子,汽车和环境监测的各种应用至关重要。

特种气体用于校准,分析测试,化学合成和需要严格条件的生产过程。它们在实现先进技术和确保产品质量方面的作用使其对现代工业和科学进步至关重要。

对研发的持续投资正在推动特种气体的创新,从而释放了各个行业的新应用。

这种战略扩张强调了特种气体的关键作用,在全球市场上有很大的贡献。此外,开发具有成本效益的生产方法和有效的交付系统可确保可访问性。这推动了依赖精度和高质量材料的行业中更广泛的采用,从而促进了市场增长。

此外,智能设备,可穿戴设备和5G技术的采用越来越多地加速了对先进电子组件的需求,从而促进了市场的增长。制造商专注于生产超高的气体,以满足质量的质量标准,从而确保持续的性能并提高现代电子产品的效率。

不断扩大的医疗保健部门显着增强了对特种气体的需求,这在呼吸疗法,麻醉和诊断成像等应用中至关重要。

全球对医疗保健可及性的承诺有望进一步刺激市场的增长,尤其是随着医疗基础设施的投资提高。特种气体,包括医用级氧,一氧化二氮和氦气,可确保重症监护和支持高级程序,例如磁共振成像(MRI)。

此外,促进绿色技术和可持续能源的政府举措正在推动碳捕获和储存领域的特种气体的开发和使用。公司正在投资于与全球可持续性目标保持一致的创新解决方案,从而进一步加强了特种气体市场。

对可再生能源的越来越重视是增加了太阳能电池板生产,风力涡轮机维护和氢燃料电池技术所需的特种气体的需求。

氩气,氦气和氢等气体在增强可再生能源系统的效率和耐用性方面起着至关重要的作用。全球向清洁能源替代方案的过渡导致对依赖特种气体的技术的投资更大。

此外,旨在减少碳排放的政府补贴和倡议鼓励行业采用绿色能源解决方案,推动特种气体市场的持续增长。

食品和饮料行业正在目睹对包装,保存和碳化中使用的特种气体的需求不断增长。改良的大气包装(MAP)依赖于这些气体来延长产品保质期,并通过防止氧化和微生物生长来保持其新鲜度。

二氧化碳在饮料碳酸化中广泛使用,而氮可确保稳定的存储条件。对即食和包装食品的需求激增,以及进步冷链物流,进一步推动了对特种气体的需求,帮助企业在推动市场扩张的同时满足消费者的偏好,以方便和便利。

全球市场已根据类型,最终用户和地理位置进行了细分。

根据类型,市场已被细分为超高的纯度气体,贵重气体,卤素气体等。由于它们在高级制造过程中的关键作用,特别是在半导体生产,药品和生物技术学等行业中,因此超高的纯度气体在2023年领先于2023年的特种气体市场,达到了46.4亿美元的估值。

这些气体对于需要精确化学反应和最小污染的应用至关重要。此外,随着行业开始专注于自动化,精度和创新,对超高纯度气体的需求不断上升,将这一细分市场定位为市场增长的主要推动力。

根据最终用户,市场已被归类为半导体行业,医疗保健行业,汽车工业,化学工业等。在这些细分市场中,半导体行业领域有望在预测期内以8.70%的强大复合年增长率增长。

氮,氢和氩等特种气体对于蚀刻,沉积和晶圆清洁等过程至关重要,这些过程可确保半导体制造中的高精度和可靠性。

随着人工智能,5G和物联网(IoT)进步的电子设备的需求不断增长,对高级半导体的需求不断增长,从而进一步提高了对特种气体的需求。该行业的持续技术创新和扩展也有助于该部门的统治地位。

根据地区,全球市场已分为北美,欧洲,亚太地区,MEA和拉丁美洲。

2023年,全球市场的亚太特种气体市场份额约为36.51%,估值为44.3亿美元。亚太地区是电子制造的全球枢纽,中国,韩国和台湾等国家都领先半导体并显示面板生产。

特种气体(例如三氟甲烷和硅烷)对于确保这些过程中的高精度和性能至关重要。该地区对5G技术,人工智能和先进的消费电子产品的重点进一步扩大了需求,从而推动了特种气体市场的增长。

此外,诸如中国,印度和印度尼西亚等新兴经济体的快速工业化和基础设施发展正在推动建筑,汽车和冶金段中对特种气体的需求。这些气体在焊接,切割和化学过程中起着至关重要的作用,从而确保工业应用中的效率和质量。

在预测期内,欧洲以7.10%的强大复合年增长率提高了显着增长。到2050年,欧洲致力于实现碳中立性的承诺正在加快在可再生能源应用和排放控制技术中采用特种气体。

促进可持续工业实践的政府补贴和政策极大地促进了市场的扩张。此外,在Horizon Europe等计划的资金支持下,欧洲对科学研究和创新的强烈重视正在推动分析测试和实验室研究中的特种气体。

高纯度气体对于需要受控环境的实验至关重要,尤其是在材料科学和环境研究中。

《全球特色气体市场报告》提供了宝贵的见解,重点是该行业的分散本质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

战略举措,包括在研发活动中的投资,建立新的制造设施以及供应链优化,可以为市场增长创造新的机会。

关键行业发展

按类型

由最终用户

按地区

常见问题