空间电力电子市场

空间电力电子市场规模、份额、增长和行业分析,按设备类型(分立电源、电源模块、电源 IC)、按平台类型(电源、命令和数据处理、ADCS 等)、按电压、按电流、按应用和区域分析, 2024-2031

页面: 230 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 230 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

该市场是航空航天和国防工业的一部分,专注于设计、制造和供应用于管理和转换卫星、航天器、空间站和运载火箭等太空应用中电力的电子系统和组件。

该报告重点介绍了关键市场驱动因素、主要趋势、监管框架以及影响行业增长的竞争格局。

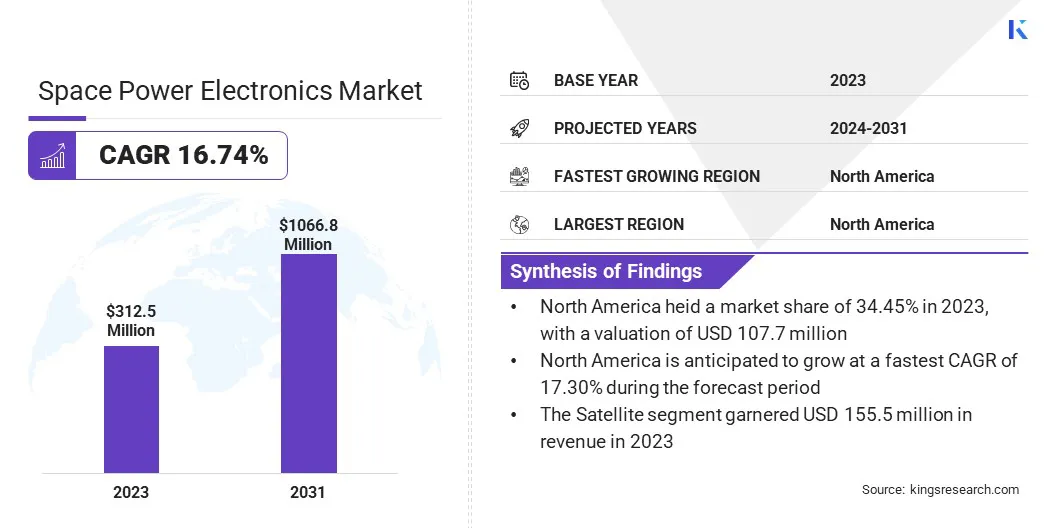

2023年,全球空间电力电子市场规模为3.125亿美元,预计将从2024年的3.611亿美元增长到2031年的10.668亿美元,预测期内复合年增长率为16.74%。

用于通信、监视和地球观测的卫星部署数量不断增加,推动了对高性能电力电子设备的需求。政府航天机构和私营航天公司正在大力投资卫星发射、深空任务和商业航天企业,这凸显了对先进、具有太空弹性的电力电子设备的需求。

航天电力电子行业的主要公司有 BAE Systems、德州仪器、英飞凌科技、意法半导体、Microchip Technology、Analog Devices、Teledyne Advanced Electronic Solutions、Jenoptik、瑞萨电子公司、霍尼韦尔航空航天、Space Micro Devices、Orbital Power、Cobham、Ruag Group、TT Electronics 等。

公司正在收购先进的电子元件来扩大其产品组合,这使公司能够提供更广泛的高价值技术,为自己的长期增长做好准备并增强竞争优势。

市场驱动力

对具有成本效益的耐辐射电源解决方案的需求不断增长

对经济高效、耐辐射电源解决方案的需求不断增长,正在推动市场创新。随着商业领域的太空任务数量不断增加,对能够在恶劣的太空辐射环境中可靠运行同时保持成本可控的组件的需求不断增加。

耐辐射组件旨在承受一定程度的辐射暴露,为更昂贵的抗辐射系统提供了可行的替代方案。

市场挑战

在极端环境下实现高功率密度和可靠性

由于抗辐射组件的可用性有限以及深空的恶劣热、振动和腐蚀条件,影响太空电力电子市场的一个主要挑战是在极端环境中实现高功率密度和可靠性。

这些挑战在美国宇航局用于土卫六的蜻蜓旋翼机和拟议的月球表面电网等任务中尤为突出,其中系统必须承受长时间暴露在强烈辐射、温度波动和机械应力下。

为了应对这些挑战,工程师正在探索使用 GaN 和 SiC 等宽带隙 (WBG) 材料,这些材料具有更高的效率、热稳定性和耐辐射能力,非常适合太空应用。

市场趋势

新空间电子标准

航天电力电子行业的新兴趋势是航天级组件的抗辐射塑料封装的标准化。随着 P 类合格制造商名单(QML P 类)的发展,这一趋势正在增强。

这一趋势的兴起是由于商业领域卫星发射数量不断增加而需要降低成本和加快生产周期。塑料封装太空电子产品标准为更广泛的供应商群体打开了大门,并加速了新太空系统的部署。

|

分割 |

细节 |

|

按设备类型 |

功率分立器件、功率模块、功率IC |

|

按平台类型 |

动力、命令和数据处理、ADCS、推进、TT&C、结构、热系统 |

|

按电压 |

低压、中压、高压 |

|

按电流 |

高达 25A、25-50A、超过 50A |

|

按申请 |

卫星、航天器和运载火箭、漫游车、空间站 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美洲。

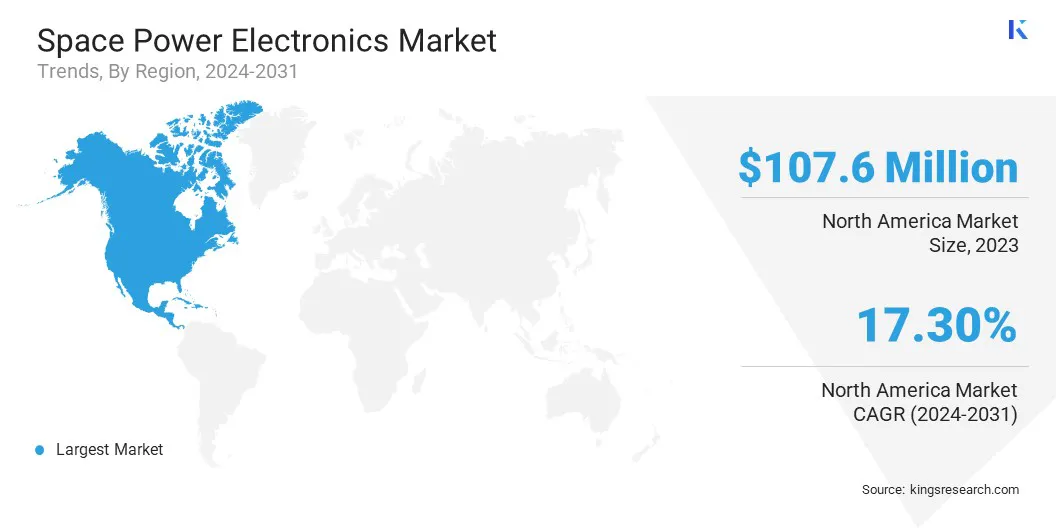

2023年北美空间电力电子市场份额约为34.45%,价值1.077亿美元。美国宇航局 (NASA) 等著名航天机构、知名航空航天公司以及 SpaceX 等有影响力的私人企业的存在推动了这种主导地位。

这些实体是领先的项目,从卫星星座和行星际任务到天基防御系统,所有这些都需要高效、轻型和抗辐射的电力电子设备。

该区域市场进一步受益于完善的半导体制造生态系统、政府通过《CHIPS 法案》等举措提供的强有力支持以及战略合作伙伴关系。这些因素使北美处于全球市场创新和部署的前沿。

亚太地区空间电力电子行业在预测期内将以 16.99% 的复合年增长率增长。这种快速增长的推动因素包括政府对太空计划的投资增加、私人太空初创公司的出现以及对通信、导航和地球观测等卫星服务不断增长的需求。

主要参与者正在大力投资研发,以提高电力电子设备在充满挑战的太空环境中的性能和可靠性。 公司还采用尖端半导体材料,例如氮化镓(GaN)和碳化硅(SiC),因为与传统硅器件相比,这些技术具有更高的效率、更好的功率密度和更好的热性能。

此外,他们还在寻求战略并购,以扩大其技术组合、提高生产能力并增加市场份额。这些战略实施反映了该行业对长期增长、运营效率以及适应新兴技术的能力的重视。

最新动态(并购/新产品发布)

常见问题