市场定义

市场包括由太阳能热能提供动力的集中式加热系统的开发,整合和运行。它针对住宅,商业和工业部门,旨在减少对化石燃料和降低碳排放的依赖。

该市场是由可持续性目标,能源效率政策和太阳能热技术的进步所驱动的,为城市和农村能源基础设施开发提供了可扩展的,环保的供暖解决方案。该报告概述了市场增长的主要驱动力,以及对新兴趋势的深入分析以及不断发展的监管框架,塑造了该行业的轨迹。

太阳能地区供暖市场概述

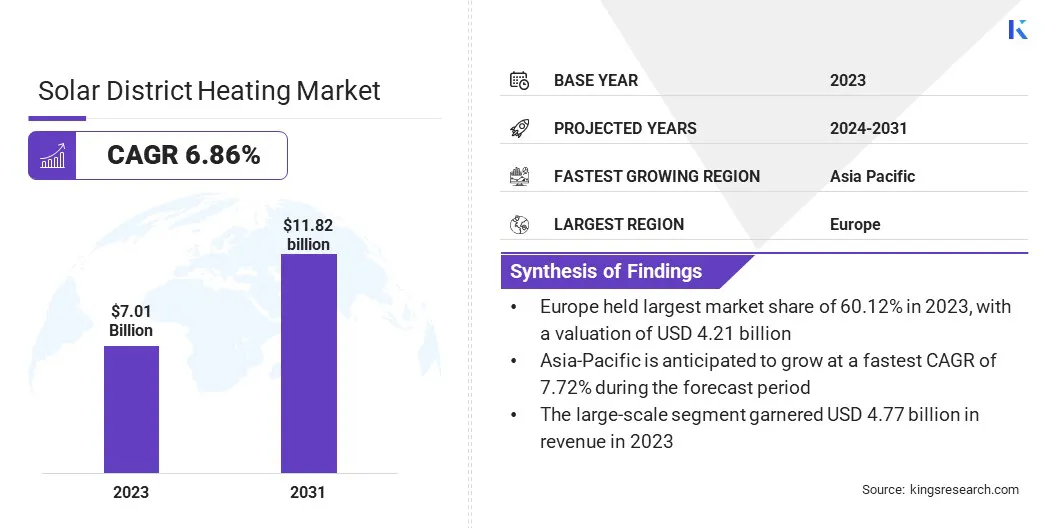

全球太阳能区供暖市场规模在2023年价值70.1亿美元,预计将从2024年的74.3亿美元增长到2031年的118.2亿美元,在预测期内的复合年增长率为6.86%。

由于对低碳能源和技术进步的需求,市场正在稳步增长。对可持续性和ESG目标的关注越来越多,正在加速绿色融资,将太阳能供暖定位为战略性,长期清洁能源投资。

在太阳能地区供暖行业运营的主要公司是Aalborg CSP,Fortum,GöteborgEnergi,Kelag International,Keppel Corporation Limited,Logstor,NRG Energy Inc.,Ramboll's,Rwe,RWE,Shinryo Corporation,Shinryo Corporation,Statkraft,Steag GMBH,Vattenfall Group。

由于对清洁能源解决方案的需求不断增长,市场正在迅速扩展。太阳能技术和能源存储的进步推动了这种增长,从而提高了可再生加热系统的效率和可扩展性。

随着各国专注于减少碳排放和过渡到可持续能源的过渡,对太阳能地区供暖和相关技术的需求不断上升,推动投资并加速在城市地区采用环保基础设施。

- 2024年11月,RWE和Peabody宣布了战略合作伙伴关系,通过重新利用回收的采矿土地来推动可再生能源项目。 RWE将利用其在清洁能源方面的专业知识,而Peabody的土地资产和开垦能力,尤其是在中西部,将支持大型太阳能和储能项目。这项合作强调了两家公司对可持续能源和环境管理的承诺。

关键亮点

- 2023年,太阳能地区供暖市场规模的记录为70.1亿美元。

- 从2024年到2031年,市场预计将以6.86%的复合年增长率增长。

- 欧洲在2023年的市场份额为60.12%,估值为42.1亿美元。

- 太阳能收集器细分市场在2023年获得了24.6亿美元的收入。

- 到2031年,住宅供暖部门预计将达到54.2亿美元。

- 预计在预测期内,大规模的大规模分数将见证7.00%的复合年增长率。

- 预计混合系统细分市场在2031年的市场份额为7.43%。

- 预计在预测期内,亚太地区的复合年增长率为7.72%。

市场驱动力

低碳能溶液的需求

对低碳能源解决方案的需求不断增长,这大大推动了市场的扩张。全世界的政府和私营部门正在增加减少碳排放和满足气候目标的努力。结果,人们对传统供暖系统的可持续和节能替代品的偏好越来越不断增加。

太阳能地区的供暖服务通过利用太阳能热能提供了可再生,无排放的解决方案,可为住宅,商业和工业应用提供大规模供暖。

- 2024年11月,瓦尔特西勒的研究强调了区域的供暖,是一种用于脱碳能系统的柔性低碳解决方案。像加热和动力(CHP)发动机和热泵可以在2032年在波兰的煤炭主导部门中将可再生能源纳入57%,并在未来十年内节省38亿美元。这与整个欧洲对负担得起的可扩展低碳能源解决方案的需求不断增长。

市场挑战

太阳能供应的季节性变化

太阳能供应的季节性变化对太阳能地区供暖市场构成了重大挑战。太阳能产量产生取决于阳光,阳光在全年中波动。在冬季或阳光有限的地区,能源生产可能不一致,从而影响太阳能地区供暖系统的可靠性。

为了减轻这种情况,可能需要其他储能解决方案或备用加热系统,从而增加了实施的成本和复杂性。这种可变性可能会限制太阳能区供暖的广泛采用,尤其是在冬天长或可预测的天气模式较少的地区。

为了应对这一挑战,主要参与者正在开发先进的储能解决方案,例如热量存储(TES)系统和相变材料(PCM)。热量储能系统存储在阳光明媚的时期产生的过多热量,以供以后使用。

将太阳能热能与其他可再生能源(例如生物质,地热或热泵等)结合在一起的混合系统正在集成以提供更可靠,更一致的加热供应。

市场趋势

与智能技术集成

市场正在拥抱智能技术以提高效率和可持续性。 AI驱动的优化,启用IoT的热存储和自动需求响应系统正在推动能源管理。智能热泵和数字控制平台有助于与可再生能源网格无缝集成,从而降低了化石燃料的依赖性。

这种过渡与脱碳目标保持一致,同时优化运营成本。随着公用事业升级基础设施,智能太阳能解决方案对于以数据为中心的低碳区供暖网络的过渡至关重要,增强了市场竞争力和可扩展性。

太阳能地区供暖市场报告快照

|

分割

|

细节

|

|

按组件

|

太阳能收集器(平板收集器,疏散管收集器),热储存系统(短期热存储(STT),季节性热能存储(STES)),热交换器和泵,控制系统和监测,其他配件

|

|

通过应用

|

住宅供暖,商业和机构,工业供暖

|

|

按系统类型

|

小规模(本地社区或单建筑集成),大规模(城市或多建筑网格网络)

|

|

通过热源整合

|

仅太阳能系统,混合系统

|

|

按地区

|

北美:美国,加拿大,墨西哥

|

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

|

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区

|

|

南美洲:巴西,阿根廷,南美其他地区

|

市场细分

- 由组件(太阳能收集器,热存储系统,热交换器和泵,控制系统和监控以及其他配件):太阳能收集器细分市场在2023年获得了24.6亿美元,这是由于高效太阳能热热技术的采用以及对跨住宅,商业,商业,商业,商业和工业应用的可持续供暖解决方案的提高。

- 通过应用(住宅供暖,商业和机构,工业供暖):由于消费者对消费者对具有成本效益,节能供暖解决方案的需求不断增长,占2023年50.12%的住宅供暖部门,并支持政府激励措施,促进家庭中的太阳能系统采用。

- 按系统类型(小规模,大尺度):由于对分散的能源解决方案的需求不断增长,安装易于安装以及在住宅和小型商业应用中采用太阳能供暖系统的需求不断提高,预计到2031年,小规模的细分市场预计将达到36.3亿美元。

- 通过热源整合(仅太阳能系统,混合系统),混合系统细分市场在2031年持有62.85%的市场,因为它们的可靠性增强,能够通过整合多种能源来确保连续热供应的能力,以及在不同的攀岩条件下对柔性,高效率加热解决方案的偏爱不断增长。

太阳能地区供暖市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

欧洲太阳能地区供暖市场份额在2023年的全球市场约为60.12%,估值为42.1亿美元。欧洲在市场上的主导地位是由强大的监管框架,气候目标和一致的政府支持驱动的。

该地区受益于建立的地区供暖基础设施,从而使太阳热系统的无缝集成能够。技术进步和欧洲成熟的制造基地的存在进一步增强了竞争力。

此外,高能价格和对能源安全的关注正在加速向当地低碳加热解决方案的转变。战略性的公私伙伴关系是在可再生供暖技术中促进创新,可扩展性和长期投资。

- 2025年4月,欧洲太阳能印度国家太阳能联合会(NSEFI)签署了新的谅解备忘录,以增强EU-India在太阳能制造业中的合作。该协议着重于多元化的供应链,确定业务和融资机会,促进知识交流以及应对监管挑战,以促进与太阳能制造计划的市场访问和政策对话。

在预测期内,亚太地区有望在7.72%的强大复合年增长率下实现显着增长。在长期政策框架和国家太阳能传教士的支持下,推动亚太地区市场增长的关键因素是政府致力于扩大可再生能源容量的坚定承诺。

这些举措通过诸如可再生购买义务(RPO),优惠关税和网格集成策略等机制来促进太阳能采用。通过促进技术创新并确保财务可行性,此类政策正在为大型太阳能部署创造一个有利的环境,从而加速了该地区快速发展的经济体太阳能地区供暖解决方案的增长。

- 2025年2月,新和可再生能源部(MNRE)的预算在当前财政年度增加到31.9亿美元,比以前的分配显着上升,其中29.1亿美元用于太阳能部门。这种资金激增,特别是对于太阳能,预计将直接影响太阳能地区供暖行业,推动太阳能热溶液的生长。增加的投资将支持基础设施,技术进步以及与智能技术的集成,将太阳能区供暖系统定位为印度可再生能源战略的关键组成部分。

监管框架

- 在美国,市场受到联邦和州一级的监管。联邦能源监管委员会(FERC)负责电力市场,而美国能源部太阳能技术办公室(SETO)管理太阳能计划。

- 在印度,新的和可再生能源部(MNRE)和印度太阳能公司(SECI)是市场上的主要监管机构。 MNRE专注于可再生能源促进,而SECI实施太阳能项目。

- 欧盟通过可再生能源指令(RED II)等指令建立能源和气候政策,从而促进区域供暖的太阳能热力。国家当局,例如德国的Bnetza和波兰的URE,在该国一级执行这些政策。

竞争格局

全球市场的特征是大量参与者,包括成熟的公司和崛起的组织。太阳能地区供暖市场的主要参与者正在积极采用合并,收购和新产品启动等战略计划,以增强其市场业务并推动增长。

这些方法旨在增强技术能力,扩大地理覆盖范围并多样化解决方案产品。通过投资创新和建立战略联盟,市场参与者正在定位自己,以满足全球对可持续供暖解决方案的需求不断上升,与监管框架保持一致,并利用清洁能源领域的新兴机会。

- 2024年2月,Evonik和Uniper在Gelsenkirchen启动了Torte(热能恢复的技术选择)项目,该项目旨在捕获和利用Isophorone生产中的工业废料进行地区供暖。该项目着重于提高能源效率和可持续性,其目的是在2024年底为Ruhr地区的1,000多个家庭提供热量。

太阳能地区供暖市场中的主要公司清单:

- AALBORG CSP

- Fortum

- GöteborgEnergi

- Kelag International

- Keppel Corporation Limited

- logstor

- NRG Energy,Inc。

- Ramboll的

- RWE

- Shinryo Corporation

- Statkraft

- Steag GmbH

- Vattenfall Group。

- 哈夫斯伦德

- 海伦有限公司

最近的发展

- 2024年9月,RWE Renewables在英国启动了四个新的太阳能项目,将其投资组合扩展到了11个正在建设中。这些项目将产生200兆瓦的清洁能源,到2026年为80,000套房屋提供动力。

- 2024年6月Aalborg CSP和Envafors通过一个新的10 MW空气热泵项目扩大了合作伙伴关系。该系统将利用可再生电力,从而在Slagelse和周围地区增加绿色区域加热。随着丹麦的阶段融化煤炭和天然气,地区供暖中对大型热泵的需求不断增长,从而巩固了电力在可持续能源生产中的作用。

-

2023年10月,Gradska Toplana,塞尔维亚NIS的地区供暖操作员,将开发一种热泵系统,利用Nisava河中的水进行供暖。该公司还揭示了用更可持续的替代品代替当地化石燃料燃料锅炉的计划。

,增强其对清洁能源解决方案的承诺并改善环境绩效

常见问题

在预测期内,太阳能地区供暖市场的预期复合年增长率是多少? 预计哪个细分市场将在2031年占有最大的市场份额?