金融犯罪合规监管科技市场

金融犯罪合规监管科技市场规模、份额、增长和行业分析,按组织(大型企业、中小企业)、按部署(云、本地)、按技术(IA 和机器学习、高级分析、区块链和 DLT、专业技术解决方案)以及区域分析, 2025-2032

页面: 180 | 基准年: 2024 | 发布: 2026年3月 | 作者: Aswathi P. | 最近更新: 2026年3月

立即咨询

页面: 180 | 基准年: 2024 | 发布: 2026年3月 | 作者: Aswathi P. | 最近更新: 2026年3月

金融犯罪合规监管科技应用技术来自动化和加强监管流程,对全球金融机构具有巨大价值。反洗钱(AML)合规、了解你的客户(KYC)、客户尽职调查(CDD)、交易监控、制裁、PEP(政治公众人物)、不良媒体筛查、欺诈检测和预防、可疑活动和监管报告都是监管科技应用中的平台和工具。他们支持全球银行、金融科技公司、保险公司和其他受监管企业有效管理金融犯罪风险。

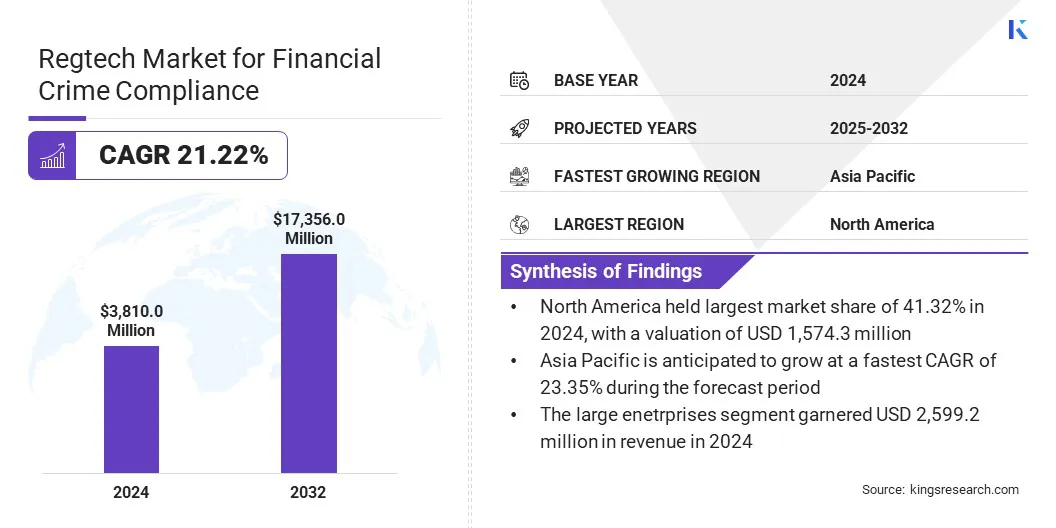

2024 年,全球金融犯罪合规监管科技市场规模为 38.10 亿美元,预计将从 2025 年的 45.136 亿美元增长到 2032 年的 173.56 亿美元,预测期内复合年增长率为 21.22%。

监管日益复杂,以及对识别和阻止洗钱、欺诈和恐怖主义融资等金融犯罪的先进技术的需求不断增长,是加速这一增长的因素。一个关键因素是应用的不断增长人工智能(AI)政府推动监督和执法。

从事金融犯罪合规监管科技行业的主要公司有 ComplyAdvantage、Fourthline B.V.、Chainaanalysis、ThetaRay、NiCE Ltd、Trulioo、Elliptic、Hummingbird、Ascent Technologies、Fenergo、Facctum、Youverify、Sumsub、Sanction Scanner 和 SEON Technologies Ltd。

除了这些发展之外,组织越来越多地转向隐私增强技术 (PET) 来维护数据机密性,同时遵守监管要求。这些技术创新使得合规解决方案更加有效、准确、成本更低,并促进了全球所有金融机构的广泛使用。

各国政府现已开始实施人工智能系统,以在国家层面识别和解决欺诈问题。这向私营部门监管科技平台发出了需求信号,这些平台需要能够整合政府级分析或与政府级分析竞争。

英国政府开发的欺诈风险评估加速器人工智能工具通过识别传统系统无法检测到的可疑方和交易,帮助追回了 2024 年至 2025 年发生的近 5.661 亿美元的欺诈损失。

目前政府正在推出该工具。这不仅仅是典型的人工智能采用,而且是政府将人工智能用于打击金融犯罪,这向金融机构和监管科技提供商发出了强烈的市场信号。它建立了与政府情报系统兼容的透明度、可扩展性和实时分析标准。这提高了先进监管科技解决方案的必要性,这些解决方案能够连接到此类生态系统。

监管逆转和产品开发时间表的不确定性是该市场面临的最大挑战之一,并且破坏了买家和供应商的产品路线图的稳定性。2024 年,FinCEN 敲定了其开创性的投资顾问 AML/CFT 规则,该规则首次要求数千名在 SEC 注册的顾问应用 AML 控制措施。

FinCEN 将规则推迟到 2028 年,并在 2025 年重新开放,可能会进行修订,但供应商已准备好在 2026 年推出该规则。这一变化使 Regtech 供应商处于等待收到付款的境地,并因买家冻结决定而推迟购买。监管的严厉打击破坏了投资回报率的可预测性,并使新市场的收购变得更加复杂。

为了应对这一挑战,建议监管科技提供商开发模块化、多功能的合规解决方案,并积极参与监管和客户互动,以便能够快速适应规则或时间表的变化。这种灵活性与情景规划相结合,有助于最大限度地减少监管不确定性对产品开发和客户获取的影响。

随着数据隐私问题日益严重和国际法错综复杂,监管科技供应商开始转向在金融犯罪合规解决方案的背景下实施隐私增强技术 (PET)。

根据 RUSI(皇家联合军种国防与安全研究所)的报告,英国内政部和国家经济犯罪中心在 2025 年 7 月举行的圆桌会议上得出的见解强调,为了应对针对性黑客、过度挖掘数据以及极权政权或犯罪集团带来的风险等威胁,用户对隐私的需求不断增加。

创新的 PET 解决方案(包括 ZK Passports、机密稳定币和隐私池)已经促进了强大的用户隐私和执法调查的结合。

尽管如此,圆桌会议还强调了监管机构、执法部门和 PET 开发商之间加强合作的重要性,以确保这些技术的创建能够促进运营目标和合规目标。随着围绕隐私和透明度的监管需求不断增长,PET 正迅速成为隐私敏感市场中监管科技平台的主要差异化因素。

|

分割 |

细节 |

|

按组织 |

大型企业、中小企业 |

|

按部署 |

云和本地部署 |

|

按技术 |

IA 和机器学习、高级分析、区块链和 DLT 以及专业技术解决方案 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年,北美金融犯罪合规监管科技市场份额为41.32%,价值15.743亿美元。这一领先地位归功于该地区发达的金融基础、高水平的数字技术采用以及严格的法规,这些都刺激了对复杂合规解决方案的需求。

此外,大型金融机构的存在以及量子安全通道等新创新技术的引入,进一步推动了区域市场的扩张。在合规方面强调运营效率和成本最小化仍然是各行业采用监管科技的主要驱动力。

亚太地区金融犯罪合规监管科技行业在预测期内将以 23.35% 的复合年增长率增长。这一强劲增长得益于高数字化率、金融科技的日益普及以及各国政府为促进该地区监管现代化所做的积极努力。新加坡等国家正在通过实施更严格的监管罚款和沙箱来测试监管科技来刺激市场。

此外,金融交易数量的增加以及对实时合规解决方案不断增长的需求正在促使组织转向自动化和人工智能驱动的监管科技平台,从而帮助区域市场扩张。

金融犯罪合规监管科技市场的主要参与者正在建立合作伙伴关系并开发新技术,以提高其竞争优势。为了跟上金融犯罪不断变化的性质和更严格的全球监管,供应商通过安装人工智能、机器学习和实时分析等新技术来使自己脱颖而出。这在交易监控、制裁筛查和加密资产合规解决方案、端到端反洗钱解决方案和其他专业解决方案中尤其明显。

由于存在开发隐私增强技术和区块链分析的利基初创公司,以及将监管科技解决方案作为金融服务系统一部分的大型技术提供商,该市场还受益于激烈的竞争。

战略联盟、收购和监管改革持续不断,企业正在努力提供可扩展、廉价和可定制的合规服务,以满足传统金融机构和金融科技创新者的需求。

常见问题