机器学习市场

机器学习市场规模、份额、增长和行业分析,按部署(基于云、本地)、按企业规模(中小企业、大型企业)、按垂直行业(BFSI、IT 和电信、医疗保健、零售、广告和媒体、其他)以及区域分析, 2024-2031

页面: 148 | 基准年: 2023 | 发布: 2024年9月 | 作者: Mayank C. | 最近更新: 2026年2月

立即咨询

页面: 148 | 基准年: 2023 | 发布: 2024年9月 | 作者: Mayank C. | 最近更新: 2026年2月

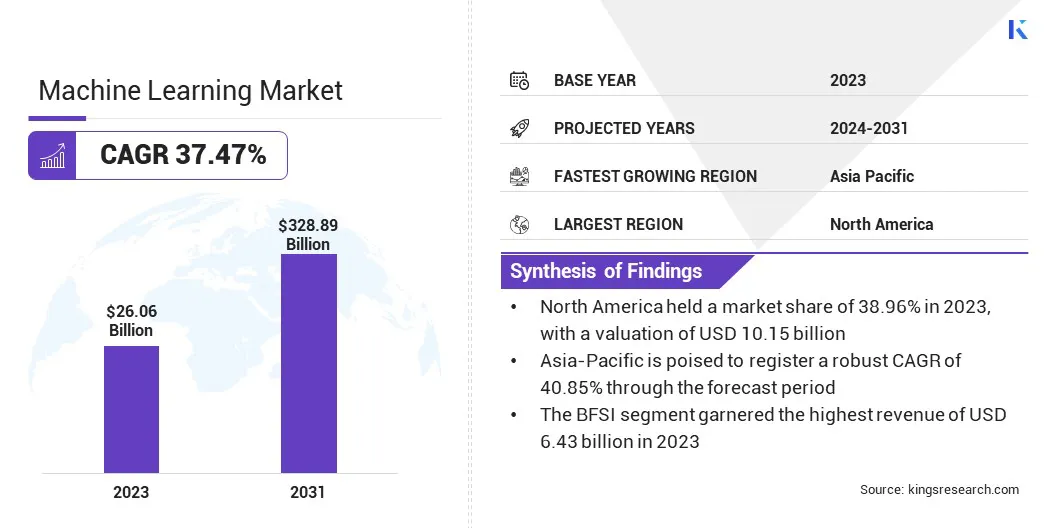

2023年全球机器学习市场规模为260.6亿美元,预计将从2024年的354.4亿美元增长到2031年的3288.9亿美元,预测期内复合年增长率为37.47%。云计算的进步和大数据的扩散正在促进市场的增长。

在工作范围内,该报告包括 Amazon Web Services, Inc.、百度、Google Inc.、H2O.ai、Hewlett Packard Enterprise Development LP、Intel Corporation、IBM Corporation、Microsoft、SAS Institute Inc.、SAP SE 等公司提供的服务。

人工智能驱动的网络安全解决方案的出现为机器学习市场的发展提供了重大机遇。随着网络威胁变得更加复杂,传统的安全措施变得越来越不足。

人工智能有潜力通过开发能够实时预测、检测和响应威胁的先进解决方案来彻底改变网络安全。机器学习算法可以分析大量数据,以识别表明恶意活动的模式和异常,从而增强在攻击发生之前预防攻击的能力。

此外,人工智能驱动的系统可以通过不断从过去的事件中学习来适应新的威胁,从而随着时间的推移变得更加有效。此功能对于防御零日攻击和传统安全系统尚未识别的其他新兴威胁特别有价值。

包括金融和医疗保健在内的各行业越来越依赖人工智能驱动的网络安全来保护敏感数据并确保业务连续性,这为市场进步提供了重大机遇。此外,对强大网络安全措施的需求不断增长,预计将推动人工智能解决方案的开发和部署。

机器学习是人工智能 (AI) 的一个分支,它使机器能够从数据中学习并随着时间的推移提高其性能。它涉及使用算法来分析数据、识别模式并根据该信息做出预测或决策。它可以通过多种方式跨企业和行业进行部署。

在企业中,机器学习可用于增强决策流程、自动执行重复任务以及个性化客户交互。例如,在营销中,机器学习算法可以分析客户行为以预测未来的购买情况并相应地制定营销策略。

在医疗保健、金融和制造等行业,可以部署机器学习来优化运营、预测设备故障并通过预测分析改善患者治疗结果。在这些领域部署机器学习可能会提高效率、节省成本并提高创新能力。

此外,数据可用性增加,机器学习模型可以不断完善,以提高其准确性和有效性。机器学习的多功能性和潜力使其成为全球企业和行业数字化转型的关键组成部分。

机器学习市场正在经历强劲增长,这主要是由于技术进步、数据激增以及各行业需求的不断增长。主要市场参与者正在战略性地定位自己,通过促进创新、建立合作伙伴关系以及增加研发投资来利用这些趋势。

公司正在专注于开发可扩展的机器学习平台,以满足不同行业的多样化需求,包括医疗保健、金融、零售和制造。这些平台提供端到端解决方案,可简化机器学习模型的部署,使具有不同专业水平的企业可以使用它们。

此外,基于云的机器学习服务的重要性正在日益增长,因为它们允许企业利用强大的计算资源,而无需大量的前期基础设施投资。

机器学习与边缘计算、物联网 (IoT) 等其他新兴技术的日益集成进一步支持了机器学习市场的增长。区块链。这种整合为创新和扩张创造了新的机会,特别是在自主系统、智慧城市和个性化医疗等领域。

然而,为了保持竞争优势,公司必须解决数据隐私、人工智能道德问题和劳动力技能差距问题。确保遵守数据保护法规并开发可以被用户信任的可解释的人工智能模型正在成为关键的考虑因素。

此外,公司需要投资于提高员工技能并建立人才管道,以满足对机器学习专业知识不断增长的需求。随着市场的发展,关键参与者必须应对这些挑战,同时刺激机器学习领域的增长和促进创新。

云计算的进步是机器学习市场的主要驱动力。通过云平台提供的可扩展、按需计算资源正在消除与部署机器学习模型的高成本和技术复杂性相关的障碍。

云计算服务提供必要的基础设施,包括强大的 GPU 和海量存储能力,以处理机器学习任务所需的大型数据集和密集处理。

此外,这些平台还提供预构建的机器学习模型和工具,从而简化了机器学习应用程序的开发和部署过程。这种可访问性使各种规模的企业都可以利用机器学习,而无需在物理硬件或专业知识上进行大量投资。

此外,基于云的机器学习服务允许快速实验和迭代,这对于完善模型和提高准确性至关重要。企业正在利用这些进步来快速扩展其机器学习工作、满足市场需求并获得竞争优势。

机器学习与云计算的集成通过促进开发人员之间的全球协作和资源共享来促进创新,从而加速新应用程序和解决方案的开发。随着云计算的进步,它可能会促进机器学习的广泛采用和成功,为企业提供新的机会并改变其运营方式。

机器学习专业知识的技能差距给寻求实施和扩展机器学习计划的组织带来了重大挑战。随着对机器学习能力的需求增加,缺乏具备有效开发、部署和管理机器学习模型所需技能的专业人员。这种差距导致项目时间表延迟、成本增加并错失创新机会。

公司在招聘数据科学家、机器学习工程师和其他对机器学习至关重要的专业角色方面面临着困难。机器学习的复杂性和快速发展加剧了这一挑战,需要经验丰富的专业人员不断提高技能,以跟上新的发展。

为了缓解这一挑战,组织正在投资培训和发展计划,以提高现有员工的技能,为员工配备当前的机器学习知识和工具。

我们正在与学术机构和在线学习平台建立合作伙伴关系,以创建满足特定行业需求的定制教育计划。

此外,一些公司正在利用自动化机器学习 (AutoML) 工具来简化模型构建过程,从而减少对高度专业化专业知识的依赖。解决技能差距预计将使组织能够有效地利用机器学习,促进创新并保持其在市场上的竞争优势。

边缘计算的集成正在成为机器学习市场革命性的显着趋势。边缘计算涉及处理更接近源的数据,例如物联网设备或本地服务器,而不是依赖集中式云基础设施。

在边缘集成机器学习使组织能够执行实时数据分析和决策,这对于解决延迟和带宽限制至关重要。这一趋势在制造、医疗保健和自动驾驶汽车领域尤其重要,在这些领域,即时洞察和行动对于优化运营、增强安全性和改善结果至关重要。

此外,在边缘部署机器学习可以通过本地处理数据来实现更高效和可扩展的解决方案,从而减少与云服务器持续通信的需要。这减少了延迟并提高了数据隐私,因为敏感信息可以在现场进行分析,而无需通过网络传输。

此外,基于边缘的机器学习模型正在不断完善和更新,确保它们能够适应不断变化的条件和不断变化的威胁。然而,物联网设备和智能系统的激增凸显了将机器学习与边缘计算集成的重要性。这种集成对于实现智能、自主操作、促进创新和增强互联系统的功能可能至关重要。

全球市场已根据部署、企业规模、垂直领域和地理位置进行了细分。

根据部署,市场已分为基于云的市场和本地市场。 2023 年,基于云的细分市场占据了最大的机器学习市场份额,达到 69.01%,这很大程度上归功于云计算服务在各个行业的广泛采用。云平台的灵活性、可扩展性和成本效益进一步推动了这种增长。

组织越来越多地将数据和应用程序迁移到云端,使他们能够利用高效部署机器学习模型所需的强大计算能力和存储容量。这种主导地位得到了日益增长的趋势的进一步支持数字化转型,公司优先考虑云基础设施以增强运营敏捷性和创新。

此外,云平台还为企业提供了先进的机器学习工具和框架,从而简化了机器学习应用程序的开发和部署。按需扩展资源的能力使组织能够处理波动的工作负载和大型数据集,而无需对硬件进行大量的前期投资。

此外,云提供商还提供集成的安全措施和合规性认证,这对于处理敏感数据的行业至关重要。这导致基于云的机器学习的部署不断增加,从而促进了细分市场的增长。

根据企业规模,机器学习市场分为中小企业和大型企业。在预测期内,中小企业 (SME) 领域的复合年增长率将达到惊人的 38.56%,这主要是受到机器学习等先进技术日益普及的推动。

中小企业越来越认识到机器学习的竞争优势,包括改进决策、增强客户体验和提高运营效率。与通常拥有大量内部资源的大型企业不同,中小企业正在利用基于云的自动化机器学习平台来克服资源限制。

这些平台提供经济实惠且可扩展的解决方案,使中小企业能够实施复杂的机器学习模型,而无需专业知识或大量资本投资。此外,机器学习即服务 (MLaaS) 的日益普及为中小企业提供了快速、经济高效地试验和部署机器学习模型所需的工具。

这一趋势尤其具有影响力,因为中小企业通常比大型组织更加敏捷,能够更快地采用新技术。这导致机器学习的使用越来越多,以促进个性化营销、库存管理和欺诈检测等领域的创新。机器学习技术在中小企业中的迅速采用,加上它们对经济增长的贡献不断增加,进一步推动了该领域的增长。

根据垂直领域,市场分为 BFSI、IT 和电信、医疗保健、零售、广告和媒体等。 BFSI 细分市场在 2023 年获得了最高收入,达到 64.3 亿美元,这主要归功于该行业对机器学习技术的大量投资。

在日益数字化和数据驱动的环境中,增强安全性、优化运营和改善客户服务的需求激增,推动了 BFSI 中机器学习的采用。

机器学习广泛用于欺诈检测、风险管理和监管合规,解决 BFSI 行业面临的持续挑战。机器学习算法实时分析大量交易数据,以识别可疑活动并减少金融欺诈,从而保护客户和机构。

此外,BFSI 部门正在利用机器学习,根据个人客户资料和行为提供定制的金融产品和服务,从而实现个性化客户互动。这种个性化正在提高客户的参与度和忠诚度。

此外,该行业正在利用机器学习通过自动化来简化运营,从而降低成本并提高效率。金融机构越来越关注数字化转型,将机器学习集成到其流程中。

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

北美机器学习市场占据38.96%的巨大份额,2023年估值为101.5亿美元。这种主导地位归因于先进技术的早期采用、强大的技术基础设施以及美国和加拿大领先科技公司和初创公司的高度集中。

北美企业正在大力投资机器学习以获得竞争优势,特别是在医疗保健、金融和零售等领域。该地区对研发的高度重视正在促进持续创新,从而产生正在改变业务运营的尖端机器学习应用程序。

此外,政府和私营部门对人工智能及相关技术的大量投资支持了区域市场的发展。这些投资正在促进新机器学习工具和平台的开发。此外,熟练的劳动力和领先的学术机构的存在有助于该地区开发和实施先进机器学习解决方案的能力,从而有助于区域市场的扩张。

未来几年,亚太地区预计将以 40.85% 的最高复合年增长率增长,反映出该地区对机器学习技术的采用迅速增加。这种扩张受到多种因素的推动,包括不断增长的数字经济、对人工智能的大量投资以及各行业对高级分析的需求激增。

中国、印度和日本等国家处于这一增长的最前沿,这得益于强有力的政府举措、科技初创企业的崛起以及其庞大人口产生的大量数据的支持。

在亚太地区,制造、零售和金融等行业正在率先采用机器学习来提高效率、客户体验和决策流程。该地区快速的数字化转型正在推动对机器学习应用程序的需求,这些应用程序可以增强业务运营并促进创新。

此外,价格实惠的云计算服务的不断增加使亚太地区的中小企业 (SME) 能够访问和部署机器学习解决方案,从而有助于区域市场的增长。

全球机器学习市场报告提供了宝贵的见解,凸显了该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资企业等几个关键业务战略,以扩大其产品组合并增加在不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务、投资研发 (R&D)、建立新的服务交付中心以及优化服务交付流程,这可能会为市场增长创造新的机会。

主要行业发展

按部署

按企业规模

按垂直方向

按地区

常见问题