立即咨询

低碳氢市场

低碳氢市场规模、份额、增长和行业分析,按生产技术(蒸汽甲烷重整(SMR)(采用CCS)、电解、生物质气化、甲烷热解、煤气化(采用CCS)、其他技术)、按分销模式、按应用和区域分析, 2025-2032

页面: 180 | 基准年: 2024 | 发布: October 2025 | 作者: Versha V.

市场定义

低碳氢是通过限制碳排放的生产方法产生的,例如可再生能源电解、碳捕获蒸汽甲烷重整和生物质气化。它提供了可持续的能源载体,支持跨行业的脱碳努力。

该技术用于发电、运输以及炼油、化工和钢铁生产等工业运营。通过政府政策、基础设施投资以及存储和分配解决方案的进步,其在清洁能源转型中的作用正在得到加强。

低碳氢市场概述

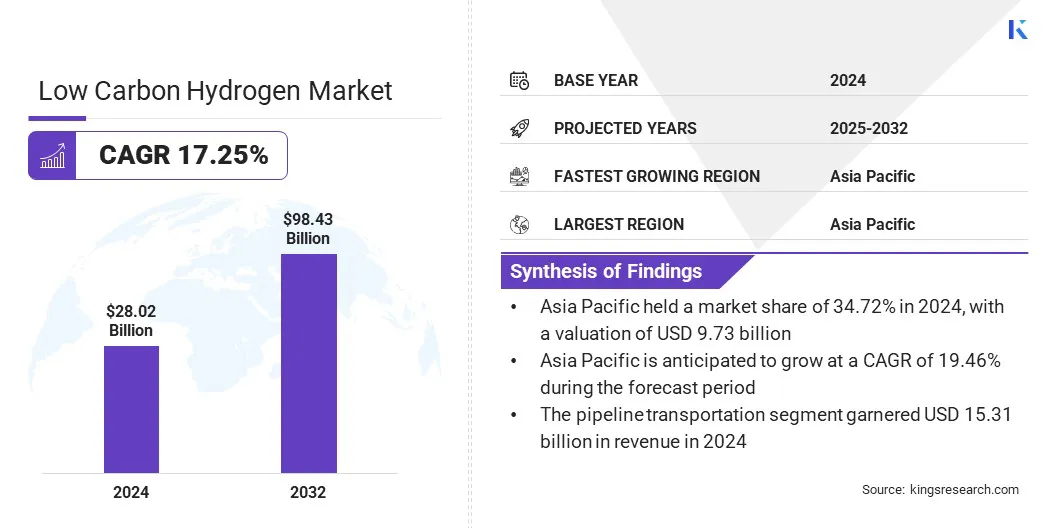

2024年全球低碳氢市场规模为280.2亿美元,预计将从2025年的323.1亿美元增长到2032年的984.3亿美元,预测期内复合年增长率为17.25%。这一增长归因于脱碳目标和净零承诺导致对清洁氢生产的投资增加。

由于对可持续能源载体和减少排放的需求,交通、发电和重工业不断增长的需求进一步加速了采用。

主要亮点

- 2024年低碳氢产业规模达280.2亿美元。

- 预计2025年至2032年该市场将以17.25%的复合年增长率增长。

- 2024年,亚太地区占据34.72%的市场份额,价值97.3亿美元。

- 蒸汽甲烷重整 (SMR)(含 CCS)部门 2024 年收入为 116.9 亿美元。

- 到2032年,管道运输领域预计将达到484.9亿美元。

- 预计交通运输领域在预测期内的复合年增长率将达到 20.68%。

- 预计欧洲在预测期内将以 16.90% 的复合年增长率增长。

低碳氢市场的主要运营公司包括空气化工产品公司、Plug Power Inc.、Nel、西门子能源、ITM Power plc、Air Liquide Engineering & Construction、Linde PLC、McPhy Energy S.A.、Bloom Energy、Infinite Green Energy、Equinor ASA、MITSUBISHI HEAVY INDUSTRIES, LTD.、ENAPTER s.r.l.、Acwa power 和 FCHEA

对建设大规模基础设施、高效存储和可靠分配网络的日益关注正在促进低碳氢在各地区的更广泛部署。此外,持续的技术进步、战略合作伙伴关系和跨境合作正在推动市场扩张。

- 2023 年 11 月,世界银行推出 10 GW 清洁氢能计划,支持全球向氢能转型低碳能源。该倡议包括容量从100兆瓦到1吉瓦的项目,并建立数字和能力建设平台以推进清洁氢的发展。

市场驱动力

政府政策和净零承诺

低碳氢市场的增长主要受到政府政策和旨在减少温室气体排放的净零承诺的推动。国家氢战略、补贴、税收优惠和融资计划正在鼓励对低碳氢生产、储存和分配的投资。因此,能源、工业和交通运输部门越来越多地采用氢解决方案来满足监管目标和可持续发展目标。

持续的政策支持和全球脱碳举措也正在推动技术进步和大规模部署,将低碳氢定位为关键组成部分清洁能源转型并推动市场显着增长。

- 2024 年 9 月,美国能源部 (DOE) 宣布拨款 1500 万美元用于开发创新制氢系统。该计划的目标是研究替代原料的气流床和流化床气化技术,支持美国能源部将氢气成本降低至每公斤 1 美元的氢弹目标。

市场挑战

氢能基础设施发展步伐缓慢

氢基础设施发展缓慢对低碳氢市场的增长构成了重大障碍。有限的管道、存储设施和加油站限制了工业、运输和能源领域的大规模分销和采用,往往导致复杂的物流挑战和更高的运营成本。这些挑战增加了项目时间表和资本要求,使小型生产商和新兴公司难以有效参与。

旨在部署氢解决方案的行业和政府面临着额外的障碍,因为建立可靠和安全的基础设施需要技术专业知识、监管合规性以及与多个利益相关者的协调。先进存储和运输技术的获取有限进一步加剧了这些挑战。

为了克服这些障碍,利益相关者正在投资大型基础设施项目、模块化存储解决方案和创新运输系统。这些努力旨在加速网络扩张、提高可靠性并支持低碳氢更广泛的商业化。

市场趋势

绿色氢能技术的进步

低碳氢市场发展势头强劲绿色氢工业、交通和电力部门对可持续能源解决方案的需求不断增长,推动了生产的发展。

电解技术正在优化,以提高效率、降低能耗,并改善与可再生能源的整合,同时设计大型生产设施以满足不断增长的全球需求。随着政府和行业加速脱碳努力以实现净零目标并遵守气候法规,这种转变获得了进一步的关注。

2025 年 9 月,国际能源署报告称,中国在全球低排放氢部署方面处于领先地位,拥有已安装或已承诺电解槽产能的 65% 以及全球制造能力的近 60%。

能源公司、技术提供商和研究机构正在投资先进的电解槽、模块化生产系统和合作项目,以扩大绿色氢的部署。绿色氢技术的持续改进预计将有助于清洁能源转型,并支持预测期内市场的显着增长。

- 2024年6月,世界银行批准15亿美元额外融资,以推进印度低碳转型。这笔资金将支持绿色氢生产,扩大可再生能源产能,并开发国家碳信用额市场,目标是每年生产45万吨绿色氢和1,500兆瓦电解槽。

低碳氢市场报告快照

|

分割 |

细节 |

|

按生产技术分类 |

蒸汽甲烷重整 (SMR)(采用 CCS)、电解、生物质气化、甲烷热解、煤气化(采用 CCS)和其他技术 |

|

按分销方式 |

管道运输、散装液氢运输、压缩氢运输 |

|

按申请 |

交通运输、工业用途、发电和储能、以及住宅和商业供暖 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

- 按生产技术(蒸汽甲烷重整 (SMR)(采用 CCS)、电解、生物质气化、甲烷热解、煤气化(采用 CCS)和其他技术):蒸汽甲烷重整 (SMR)(采用 CCS)细分市场 2024 年收入为 116.9 亿美元,主要归功于其广泛的工业采用和已建立的生产基础设施。

- 按分配方式(管道运输、散装液氢运输、压缩氢运输):管道运输因其成本低、可靠性高、适合大规模氢气分配,预计2024年将占据54.63%的份额。

- 按应用(交通运输、工业用途、发电和储能以及住宅和商业供暖):由于炼油、化工生产和钢铁制造领域对低碳氢的需求不断增长,预计到 2032 年,工业用途领域将达到 343.6 亿美元。

低碳氢市场区域分析

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年亚太地区低碳氢市场份额为34.72%,价值97.3亿美元。有利的政府政策、不断增长的可再生能源产能以及对低碳氢的强劲工业需求正在推动该地区向前发展。

该地区受益于对绿色氢生产技术和大型基础设施项目的大量投资,这些技术正在加速电力、交通和制造应用领域的采用。

本地和国际公司之间的战略合作伙伴关系以及有利的监管框架进一步增强了增长前景。电解槽效率、存储解决方案和分销网络的不断改进使亚太地区成为低碳氢发展的关键中心。

- 2024年9月,TotalEnergies向日本氢能基金投资4亿美元资金,支持低碳氢能价值链的发展。日本氢能协会 (JH2A) 拥有 440 多名会员,发起该基金以支持日本工业部门的可持续氢发展。

欧洲低碳氢产业预计在预测期内将以 16.90% 的复合年增长率增长。这一增长的推动因素包括脱碳目标、绿色氢项目投资的增加以及该地区可再生能源产能的扩大。政府激励措施、监管支持和跨境合作正在加强欧洲的低碳氢生态系统。

- 2024 年 8 月,Technip Energies N.V. 2025 从 BP 获得了英国 H2Teesside 项目的 FEED 合同。该项目每年将产生1.2吉瓦的低碳氢气并捕获超过200万吨二氧化碳,为该国2030年的氢气生产目标做出贡献。

钢铁、炼油和化工行业的工业应用不断增加,为氢能整合和减排创造了巨大的机会。此外,电解槽技术、模块化存储解决方案和分销网络的进步正在加速部署,使欧洲成为市场的关键增长引擎。

- 2024 年 9 月,Hycamite TCD Technologies 在芬兰科科拉开设了欧洲最大的甲烷分解工厂。该设施每年可生产 2,000 吨低碳氢气和 6,000 吨优质碳,使用液化天然气或生物甲烷来减少二氧化碳排放,并展示可扩展、无排放的氢气生产。

监管框架

- 在欧盟,氢和天然气脱碳一揽子计划(指令 2024/1788 和法规 2024/1789)规范氢基础设施、市场准入和跨境贸易。它促进低碳氢融入欧盟能源系统,并支持天然气行业脱碳。

- 在印度,国家氢能路线图(NHERM)规范氢气的生产、储存、运输和应用。它旨在弥合技术差距,减少对石油进口的依赖,并促进可持续能源解决方案。

- 在阿联酋,《2050 年国家氢能战略》对氢能行业进行了监管。它旨在将阿联酋定位为通过发展供应链、氢中心和国家研发中心,到 2031 年成为低排放氢的生产商和供应商。

- 在美国,清洁氢生产税收抵免(《国内税收法》第 45V 条)规定了低碳氢生产的税收优惠。它为碳强度为每千克 4 千克二氧化碳当量或更低的氢生产提供金融信贷,支持对清洁氢项目的投资,并鼓励扩大低排放生产规模。

竞争格局

低碳氢行业的公司通过投资先进的电解技术、碳捕获集成以及模块化存储和分配解决方案来保持竞争力。他们专注于扩大产能和提高运营效率,以满足工业、交通和电力行业不断增长的需求。

在战略合作、合资企业和基础设施合作伙伴关系的支持下,主要参与者正在扩大其产品组合,包括绿色氢、蓝色氢和集成氢解决方案。

- 2024 年 9 月, 三菱公司和埃克森美孚签订了项目框架协议,在德克萨斯州建立低碳氢和氨工厂。该工厂计划每天生产多达 10 亿立方英尺的低碳氢气,每年生产超过 100 万吨低碳氨,捕获约 98% 的二氧化碳排放量。

市场强调加强与政府、研究机构和技术提供商的联系,以加快项目部署并缩短商业化时间。此外,公司正在提高技术技能、数字监控和综合服务,同时使用自动化和智能能源系统来保持竞争优势。

低碳氢市场的主要主要公司:

- 空气化工产品公司

- 插头电源公司

- 内尔

- 西门子能源

- ITM电力公司

- 液化空气工程与建设

- 林德公司

- 麦克菲能源公司

- 布鲁姆能源

- 无限绿色能源

- 挪威国家石油公司

- 三菱重工业有限公司

- ENAPTER 有限公司

- 阿克瓦电力公司

- 食品安全局

最新进展(协议/合作伙伴关系)

- 2024年11月,托普索和阿美公司签署了一项联合开发协议,以利用托普索的 eREACT 技术在阿美公司位于沙特阿拉伯的 Shaybah 工厂推进低碳氢气生产。该 3 兆瓦装置预计每天可生产 6 吨低碳氢,以 2023 年 10 月的合作为基础,展示该技术的可扩展性

- 2024年6月埃克森美孚和液化空气集团同意在德克萨斯州贝敦推进低碳氢项目。该项目预计每天生产 10 亿立方英尺低碳氢气,捕获超过 98% 的二氧化碳排放量,并利用液化空气的管道网络以及四个模块化空气分离装置。

- 2023年11月,液化空气集团和ENEOS公司签署了一份谅解备忘录,以推进日本的低碳氢发展。该合作伙伴关系将重点关注利用 CCUS 和电解生产氢气、开发液氢供应链以及支持氢流动性和加氢基础设施

常见问题