吸入生物制剂市场

不可生存的生物制剂市场规模,份额,增长和行业分析,按产品类型(蛋白质和肽,单克隆抗体,疫苗,基因治疗产品,其他抗体,疫苗,基因治疗产品,其他),通过指示(呼吸疾病,感染性疾病,感染性疾病,糖尿病,糖尿病,疼痛管理,其他),按分配通道和区域分析,分配通道,分布,以及区域分析,分配通道,分配,和区域分析, 2024-2031

页面: 200 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

市场涵盖了为肺部递送设计的生物学治疗剂的开发,制造和商业化。对非侵入性药物输送,吸入技术的进展以及呼吸道和全身状况的越来越多的需求不断增长的需求不断增长。

主要利益相关者包括生物制药公司,医疗保健提供者和监管机构。该报告强调了主要的市场驱动因素,以及重要的趋势,监管框架和竞争格局,从而在未来几年塑造了市场的扩张。

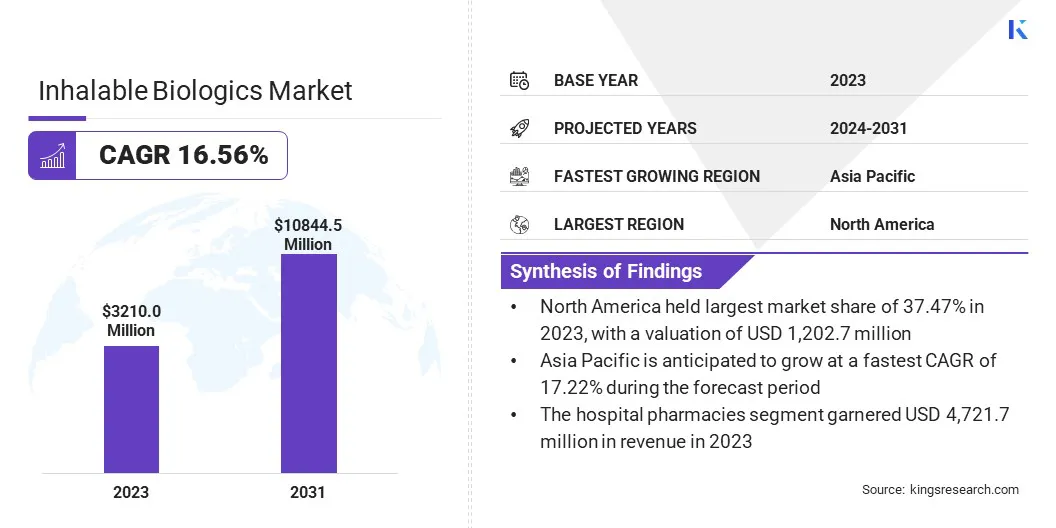

全球可吸入的生物制剂市场规模在2023年的价值为32.1亿美元,预计将从2024年的37.1亿美元增长到2031年的108.4445亿美元,在预测期间的复合年增长率为16.56%。

该市场正在注册显着增长,这是由于药物输送技术的进步,呼吸道疾病的患病率上升以及对非侵入性治疗选择的需求不断增长所致。市场受益于制定技术的持续创新,从而使生物制剂(例如单克隆抗体,肽和蛋白质)能够通过吸入有效传递。

在包括全身性疾病在内的呼吸系统疾病以外的疾病中,生物制剂的采用不断扩大,进一步加速了市场的扩张。制药公司,生物技术公司和设备制造商之间的战略合作伙伴关系正在促进创新和商业成功。

在吸引人的生物制品行业运营的主要公司是阿斯利康,曼恩金德公司,Synairgen plc。,Pulmocide,aerogen LTD,Liquidia Corporation,Nephron Pharmaceuticals Corporation,Incarda Therapeutics,Incarda Therapeutics,Inc.,Inc. Spexis Ltd.

此外,在研发上不断增长的投资,再加上有利的监管框架,正在支持快速引入新颖的吸入生物制剂。

在增强的便利性,功效和有针对性的药物输送的驱动下,人们对以患者为中心的疗法的偏爱不断增强,这进一步推动了市场的增长。随着医疗保健提供者和患者寻求有效且无创的治疗解决方案,市场继续发展为现代治疗剂的关键细分市场。

市场驱动力

对非侵入性药物的需求增加

市场对非侵入性药物输送的需求以及对粘膜免疫和吸入疫苗的兴趣日益增加的驱动。传统的注射生物制剂虽然有效,但通常会带来诸如疼痛,针头恐惧症,感染风险以及对医疗保健专业管理的需求等挑战。

吸入的生物制剂提供了一种对患者友好的无针替代方案,可增强合规性,便利性和易于自我给药。向非侵入性药物递送的这种转变对于可能需要频繁给药的慢性疾病和传染病尤为重要。

另外,粘膜免疫和吸入的疫苗已成为预防疾病和治疗的有前途的方法。吸入的疫苗直接在粘膜表面激活免疫反应,这是许多病原体的主要入口点,这与刺激全身免疫力的传统疫苗不同。

该靶向免疫反应不仅增强了感染部位的保护,而且有助于持久的免疫力和可能降低的传输速率。

越来越重视开发吸入的基因疗法,单克隆抗体和呼吸道和感染性疾病的疫苗进一步增强了市场的增长,从而增加了研究,监管性批准以及对难以生物生物学的商业利益。

市场挑战

稳定和生物利用度挑战

吸入生物制剂市场的一个主要挑战是确保通过吸入施用生物药的稳定性,生物利用度和适当的生物药物递送。与用于直接血液吸收的传统注射生物制剂不同,吸入的生物制剂必须在呼吸系统中遍历多层防御,包括鼻腔通道,喉咙和肺部。

生物药物,例如蛋白质,肽和单克隆抗体,通常比小分子药物更复杂,更敏感,因此由于环境因素在吸入过程中湿度,温度和机械胁迫等环境因素而容易降解。

这些生物分子也面临着诸如聚集或变性之类的挑战,这可能会损害通过吸入时的有效性。此外,必须设计配方以确保药物可以在肺中达到预期的靶标,有效释放活性成分并保持其治疗功能。

吸入过程也需要精确的给药,因为剂量必须与每个管理的剂量保持一致且有效。正在开发高级制剂技术,例如喷雾干燥,冻干和基于纳米颗粒的系统,以增强生物药物的稳定性和溶解度。

此外,正在引入诸如旨在优化生物制剂传递到肺部的吸入器之类的设备创新。

市场趋势

专注于基因疗法和基于mRNA的疗法

市场正在注册由不断发展的治疗方式驱动的重大趋势。一个关键趋势是越来越关注吸入呼吸道疾病的基因疗法。这种方法旨在将治疗基因直接输送到肺部,以囊性纤维化和慢性呼吸系统疾病等疾病的根本原因。

吸入的基因疗法具有改善肺功能,减少疾病进展并通过解决细胞水平的遗传异常来提供长期益处的潜力。有针对性的输送机制避免了系统性副作用,提供了更高效和局部的治疗选择。

另一个突出的趋势是对基于mRNA的吸入生物制剂的兴趣不断增加。随着mRNA技术在疫苗中的成功,这种方法正在扩展到可吸入的生物制剂空间。 mRNA疗法可以直接输送到肺部,从而更快,更有效地治疗呼吸道疾病。

这些疗法提供了非侵入性给药,快速反应时间以及快速适应新兴疾病的能力的优势,这使得它们在治疗一系列呼吸系统疾病方面非常有前途。

|

分割 |

细节 |

|

按产品类型 |

蛋白质和肽,单克隆抗体,疫苗,基因治疗产品,其他 |

|

通过指示 |

呼吸系统疾病,传染病,糖尿病,疼痛管理等 |

|

通过交付设备 |

干粉吸入器,剂量吸入器,雾化器,软雾吸入器 |

|

按分配渠道 |

医院药房,零售药店,在线药房 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美在2023年占可吸入的生物制剂市场的37.47%,估值为1,20270万美元。这种主导地位归因于该地区强大的生物制药行业,广泛的研发投资以及主要市场参与者的存在,推动了吸入生物制剂的创新。

先进的医疗基础设施,新型药物输送系统的高采用率以及支持性的监管框架进一步加速了市场的增长。此外,呼吸道疾病的患病率上升,以及对非侵入性治疗方案的需求不断增长,对市场扩张产生了重大贡献。

该地区受益于制药公司与研究机构之间的临床研究设施以及合作,从而促进了吸入生物制剂的快速发展和商业化。强大的政府对生物技术进步的资金,再加上对创新生物疗法的高监管批准率,进一步增强了市场的增长。

此外,呼吸护理中个性化医学和精确疗法的越来越多刺激了对吸入生物制剂的需求,将北美定位为这一不断发展的行业的领导者。

预计亚太市场的增长最快,预计在预测期内的复合年增长率为17.22%。这种快速扩张是由医疗保健投资增加,对生物疗法的认识的提高以及该地区呼吸和慢性疾病的日益增长的驱动。

中国和印度等新兴经济体正在注册强大的制药行业增长,从而导致更高的生产和采用吸入生物制剂。此外,政府旨在提高医疗保健可及性的举措,再加上扩大的药品制造能力,正在促进市场发展。

哮喘和慢性阻塞性肺部疾病(COPD)的患病率不断上升,并改善了监管框架,进一步推动了对先进吸入疗法的需求。此外,在线和零售药房网络的扩展以及向以患者为中心的治疗方法的转变,将亚太定位为市场上的关键增长中心。

可吸入的生物制品行业的特征是快速创新,战略合作以及对先进药物输送技术的投资不断增加。关键市场参与者专注于开发生物制剂的新型吸入配方,利用专有平台来增强药物稳定性,生物利用度和有针对性的肺部输送。

扩展到呼吸道疾病以外的新治疗领域是一项核心策略,持续的努力使吸入生物制剂适应系统状况。公司还将优先考虑监管部门的批准和临床试验,以加速市场进入并加强其投资组合。

该市场是由旨在维持强大市场业务的战略举措塑造的。公司正在积极参与合并和收购,以增强研究能力,扩大产品管道并加速商业化。与设备制造商的合作在优化生物制剂的吸入系统中起着至关重要的作用,确保效率和患者依从性。

对下一代气溶胶和基于纳米颗粒的技术的持续投资正在导致药物沉积和吸收的进步。此外,通过与区域分销商的合作伙伴关系,公司正在扩大其地理范围,从而实现了更广泛的市场渗透率。研发投资仍然是一个重点,促进了持续的创新和最先进的吸入生物制剂的发展。

最近的发展(并购/合作伙伴/协议/产品启动)

常见问题