宫腔镜检查程序市场

宫腔镜检查程序,按产品类型(子宫镜,滞后仪器和配件,滞后镜和服务,宫腔镜软件和服务),按应用(诊断性滞后镜检查,手术滞后镜检查),通过最终用户(医院,诊断中心(ASCS),临床,诊断,诊断,诊断中心,诊断, 2024-2031

页面: 180 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 180 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涉及用于子宫腔中诊断和手术程序的宫腔镜检查设备的生产,分布和采用。

该市场包括各种各样的工具,包括宫腔镜,重新镜,流体管理系统和手术工具,这些工具有助于诊断和治疗诸如异常出血,肌瘤,念珠菌和不育等状况。

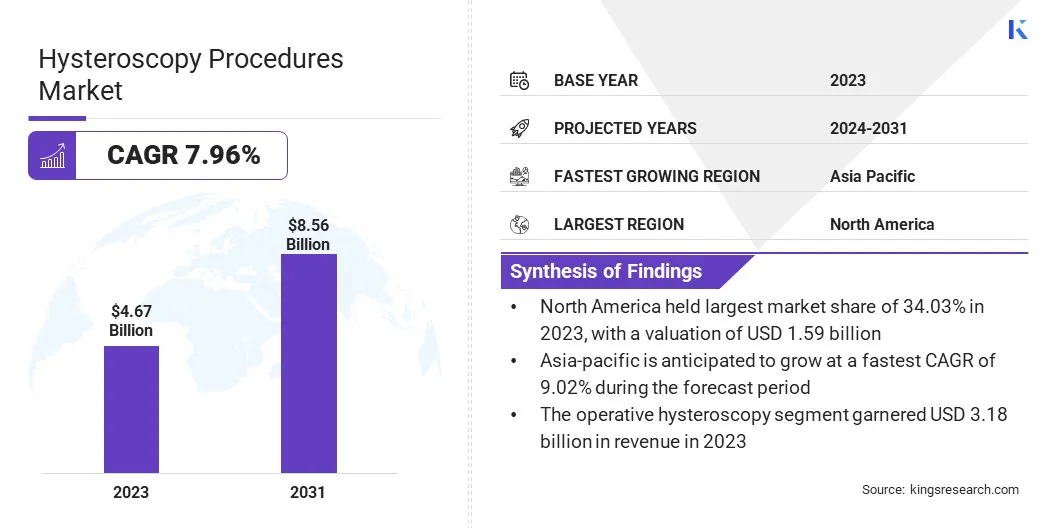

全球宫腔镜程序的市场规模在2023年的价值为46.7亿美元,预计到2024年的50.1亿美元增加到2031年的85.6亿美元,在预测期间的复合年增长率为7.96%。

妇科疾病的越来越流行,对最低侵入性程序的偏好越来越多以及宫腔镜技术的持续发展正在促进市场的扩张。

患者和医疗保健专业人员的认识越来越不断提高,加上改善的医疗基础设施和获得医疗机构的知名度,正在协助宫腔镜检查程序。

Major companies operating in the hysteroscopy procedures industry are Richard Wolf GmbH., KARL STORZ, Stryker, Olympus Corporation, Delmont imaging, Lasermed Co., Ltd., Hologic, Inc., Boston Scientific Corporation, LUMINELLE, Medtronic, Akino Medical, EMOS Technology GmbH, Cook, The Cooper Companies, Inc., and LiNA Medical ApS.

预计人工智能(AI)和机器人技术在宫腔镜检查设备以及支持性政府计划和报销政策中的整合有望提高市场增长。

市场驱动力

“妇科疾病的普遍存在”

子宫肌瘤,息肉,异常出血和不育等妇科疾病的患病率增加正在推动对宫腔镜检查程序的需求。激素失衡,生活方式改变和延迟怀孕等因素会导致这些情况。

宫腔镜的微创性质,高精度和实时可视化使其成为首选的诊断和治疗方法。越来越多的意识,早期诊断和技术进步进一步提高了市场的采用。

此外,预计老年女性人口不断上升和医疗保健投资的增加将推动未来几年对宫腔镜检查的需求。

市场挑战

“宫腔镜程序和设备的高成本”

宫腔镜程序和设备的高成本限制了市场的增长,尤其是在低收入地区。高级设备,例如宫腔镜,重新镜检查和高分辨率成像系统需要大量投资,这使得它们对许多医疗机构都无法承受。

持续维护,灭菌和员工培训进一步增加了运营成本。对于患者而言,该程序本身以及医院费用和麻醉费用在财务上可能很繁重,尤其是在保险范围有限的情况下。

这些与成本有关的挑战限制了可及性,尽管宫腔镜诊断和治疗妇科疾病的好处,但宫腔镜检查的采用却减慢了。

为了克服宫腔镜程序和设备的高成本,制造商应专注于开发负担得起,可重复使用和便携式设备,以减少医疗保健提供者的费用。

政府和保险公司需要扩大报销政策,使患者更容易获得程序。医院可以实施具有成本效益的培训计划,以最大程度地提高现有资源的效率并降低对昂贵设备的依赖。

此外,医疗技术公司与医疗保健机构之间的合作可以推动创新,从而降低成本而不会损害质量。扩展远程医疗远程培训计划可以进一步优化资源,从而使宫腔镜检查更实惠和广泛使用。

市场趋势

“宫腔镜设备的技术进步”

宫腔镜设备中的技术进步正在提高精度,效率和患者预后。高清成像,微型宫腔镜和光纤技术等创新改善了可视化和诊断。

机器人辅助宫腔镜检查提高了精度,而AI整合有助于实时异常检测。一次性宫腔镜的兴起降低了感染的风险并消除了灭菌要求。先进的流体管理系统和电外科工具使宫腔镜检查更安全,更高效且易于使用。

|

分割 |

细节 |

|

按产品类型 |

宫腔镜,滞后仪器和配件(僵硬的宫腔镜,柔性宫腔镜)(恢复镜,钳子,剪刀,剪刀,扩张器,流体管理系统,电外科生成器,电源,光源和imaking系统),疗程软件软件和服务软件和服务软件和服务软件和服务软件和服务 |

|

通过应用 |

诊断性宫腔镜检查(用于检查和检测子宫疾病),手术宫腔镜检查(用于手术干预措施) |

|

由最终用户 |

医院,门诊手术中心(ASC),诊所,诊断中心 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲和拉丁美洲。

北美的宫腔镜检查程序市场份额在2023年的全球市场约为34.03%,估值为15.9亿美元。北美在市场上的主导地位是由其成熟的医疗基础设施,高级医疗技术的高采用以及日益普及的妇科疾病驱动的。

该地区还受益于有利的报销政策,对最低侵入性程序的认识提高以及主要市场参与者的强大存在。对门诊手术程序的需求不断增长,并且在宫腔镜设备中的持续进步进一步增长。

在预测期内,亚太地区的市场有望以9.02%的强大复合年增长率,这是由于医疗保健投资的增加,对最低侵入性程序的认识的提高以及妇科疾病的普遍性越来越多。

扩展医疗旅游,改善医疗保健基础设施以及大型患者池的存在进一步增强了市场需求。政府旨在增强妇女医疗保健,增加采用先进的宫腔镜技术以及可支配收入的倡议有助于该地区的迅速增长。

由于医院网络不断扩大并改善了获得专业妇科护理的机会,预计中国,印度和日本等国家将领导市场。

宫腔镜检查程序行业具有很高的竞争力,主要参与者专注于技术进步,战略伙伴关系和产品创新,以增强其市场业务。

该行业是由连续的研发投资,扩展策略以及对最低侵入性程序,AI集成成像系统和一次性宫颈镜的越来越多的驱动的。与医疗机构的合并,收购和合作增加,进一步增强了全球影响力和产品组合。

最近的事态发展(并购/合作伙伴/协议/新产品发布)

常见问题