异质整合市场

通过集成技术(2.5d集成,3D集成,粉丝淘汰包装,嵌入式模具),通过组件(逻辑设备,内存设备,RF和模拟设备,光子设备,光子设备),按材料,最终用途的行业和区域分析,以及区域分析,以及区域分析,以及区域分析,逻辑设备,RF&模拟设备,以及区域分析,逻辑设备,RF&模拟设备,嵌入方式)。 2025-2032

页面: 180 | 基准年: 2024 | 发布: 2025年6月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 180 | 基准年: 2024 | 发布: 2025年6月 | 作者: Versha V. | 最近更新: 2026年2月

市场涉及将不同类型的半导体组件(例如逻辑,内存,传感器和射频)组合到单个软件包或模块中的系统的设计和制造。

这种方法可以通过优化性能,降低功耗和通过在紧凑型形式下的各种技术的无缝集成来创建较小,更快,更有效的设备。 它被广泛用于AI芯片,5G,汽车电子产品,IoT设备和高性能计算系统。

该报告概述了市场增长的主要驱动力,以及对新兴趋势的深入分析以及不断发展的监管框架,塑造了该行业的轨迹。

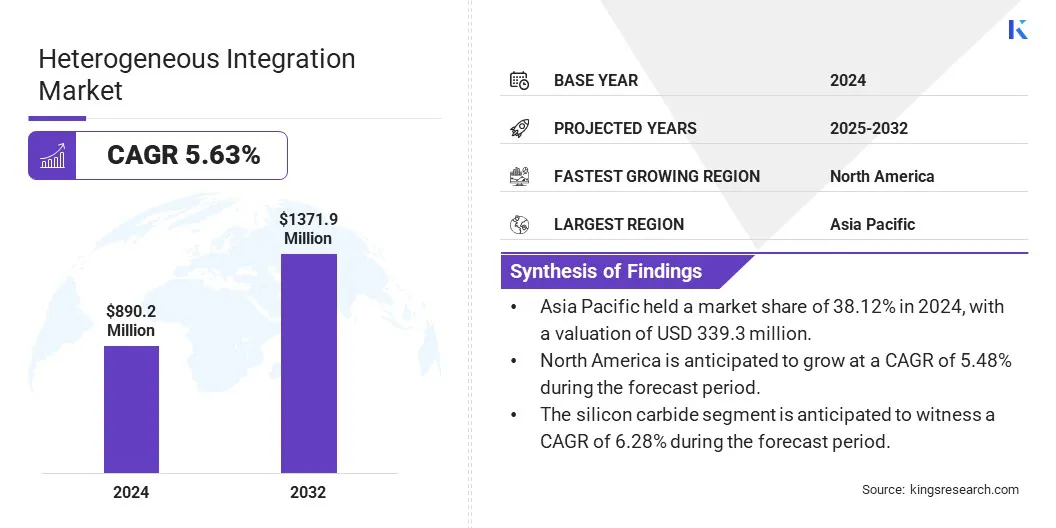

全球异质一体化市场规模在2024年的价值为8.902亿美元,预计到2032年的2025年的9.353亿美元增加到1.3719亿美元,在预测期间的复合年增长率为5.63%。

市场是由基于chiplet的架构驱动的,这些体系结构可提高性能和可扩展性。此外,高通量光刻的进步可实现精确的多-DIE构图和复杂的包装。这些技术共同提高了制造效率,并支持对AI,高性能计算(HPC)和汽车应用中对高级半导体的不断增长的需求。

在异质整合行业开展业务的主要公司是台湾半导体制造公司有限公司,三星,英特尔公司,ASE,Applied Materials,Inc,EV Group(EVG),Amkor Technology,JCET Group,SAL,SAL,Skywater Technology,Skywater Technology,NXP半导体,NXP半导体,Analog Decestites,Kyocera Corporiation,Inc.,Microst,Micross,Micross,Micross,Micross,Incron,Inc。

市场是由对AI和数据中心中高性能计算的需求不断增长的驱动的,在该中心,复杂的算法和大量数据处理需要更快,更有效的硬件解决方案。

通过将CPU,GPU和存储器等多个专业芯片集成到单个软件包中,异质集成可以增强处理能力,减少潜伏期和提高的能源效率。这种方法支持高级AI工作负载所需的可扩展性和灵活性。

市场驱动力

采用基于chiplet的建筑的依据不断增加

市场是由基于chiplet的建筑的不断上升驱动的,从而在半导体设计中提高了性能,灵活性和可伸缩性。

通过将功能块分开为较小的芯片,并将它们集成到单个软件包中,制造商可以优化功率,性能和成本。该体系结构支持模块化升级和有效整合不同技术,例如AI加速器和内存。

它显着加速了开发时间表和系统级创新,尤其是在高性能计算和汽车应用程序中,在这种应用中,适应性和快速部署至关重要。

市场挑战

密集包装系统中的热管理和电力输送问题

由于单个模块中多个芯片的密集包装,异质整合市场在热管理和动力传递方面面临着重大挑战。

随着CPU,GPU和内存等组件的集成,它们会产生大量热量,因此很难保持最佳性能和可靠性。散热不足会导致热节流或系统故障。此外,在各种要求的各种芯片上传递稳定的功率增加了复杂性。

为了解决这个问题,公司正在开发先进的冷却解决方案,例如微流体冷却,集成的散热器和热染色。他们还在优化电力输送网络,并使用AI驱动的热模拟工具来预测热量分布,识别热点并在早期开发阶段指导有效的热设计。

市场趋势

异质整合的进步

通过为复杂的包装需求量身定制的高分辨率,高通量光刻系统的发展,市场正在经历进步。这些创新实现了各种芯片的精确多-DIE模式和整合,对于AI,HPC和汽车电子设备等应用至关重要。

增强的工具支持风扇外的晶圆级和面板级包装,以确保可扩展性和性能。随着对微型,高性能系统的需求不断增长,这些进步会提高生产效率,提高对准准确性,并支持下一代高容量制造环境中的半导体技术。

|

分割 |

细节 |

|

通过集成技术 |

2.5D集成,3D集成,扇出包装,嵌入式模具 |

|

按组件 |

逻辑设备,内存设备,RF和模拟IC,光子设备 |

|

通过材料 |

硅,硝酸盐(GAN),碳化硅(SIC),玻璃插座 |

|

通过最终用途行业 |

消费电子,电信,汽车,工业物联网 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

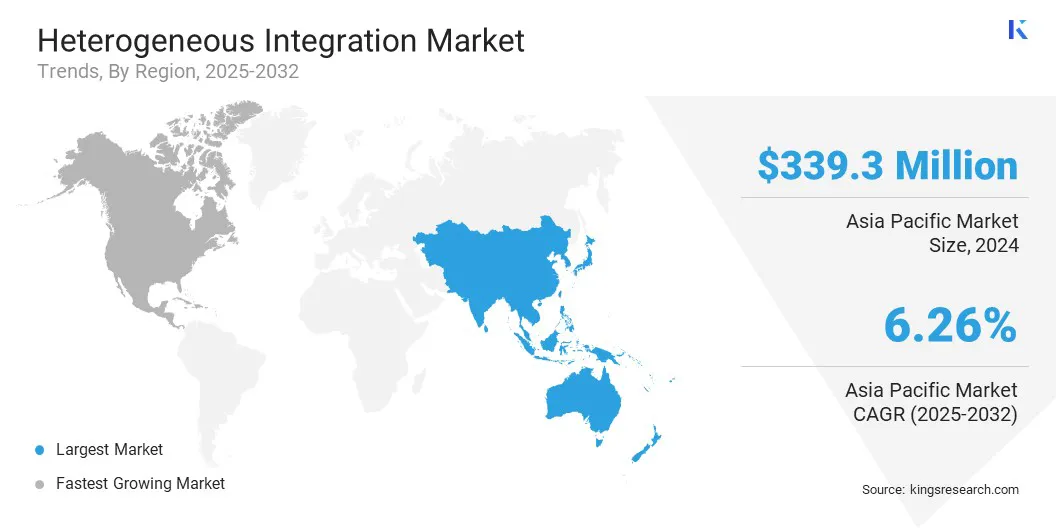

在全球市场,亚太异构整合市场份额在2024年约为38.12%,估值为3.393亿美元。亚太地区占据了对半导体制造基础设施(包括工厂和高级包装设施)的大量投资所驱动的市场。

该地区的强大政府支持促进了一个综合的生态系统,包括复合半导体,硅光子学,传感器和组装,测试,标记和包装服务。这个全面的生态系统可以加速创新,减少生产交货时间并增强制造能力。

此外,具有大量资本部署的大规模项目为亚太地区的领导层提供了提供高级异质整合解决方案,这些解决方案满足了各种高性能计算和AI应用程序的需求不断上升。

在预测期内,北美以5.48%的强大复合年增长率提高了显着增长。北美异质整合行业的增长是由领先的半导体制造商和高级研究机构的集中精力驱动的,专门从事创新包装技术。

对AI,高性能计算和5G基础架构的大量投资正在增加对异质整合的需求,以提高芯片性能,减少功耗并实现复杂的多芯片配置。

这个良好的生态系统促进了先进集成解决方案的快速发展和商业化,从而增强了北美作为全球半导体行业的关键创新者和领导者的地位。

异质整合市场的主要参与者是积极利用策略,例如合并和收购,战略合作伙伴关系和新产品推出,以推动市场增长。公司正在通过收购和建立合作来扩大其技术投资组合和制造能力,以增强创新和市场范围。

此外,他们还引入了高级解决方案和下一代包装技术,以增强其竞争地位并满足不断发展的行业需求。

最新发展(合作伙伴/产品发布)

常见问题