电动汽车聚合物市场

电动汽车聚合物市场规模、份额、增长和行业分析,按类型(工程塑料、弹性体)、按车辆类型(电池电动汽车 (BEV)、插电式混合动力电动汽车 (PHEV)、混合动力电动汽车 (HEV))、按应用(内部组件、外部组件)和区域分析, 2024-2031

页面: 170 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年2月

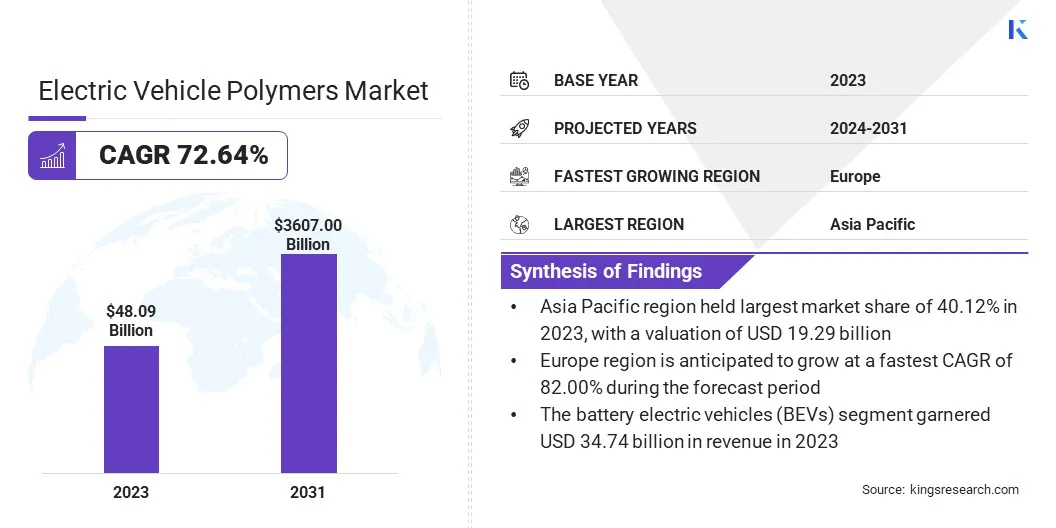

2023年全球电动汽车聚合物市场规模为4809万美元,预计将从2024年的789.1亿美元增长到2031年的36070亿美元,预测期内复合年增长率为72.64%。这一增长的推动因素包括电动汽车的快速普及、为提高能源效率而对轻质材料的需求不断增加以及聚合物技术的不断进步。

关键电动汽车零部件中越来越多地使用高性能聚合物进一步支持了市场扩张。这些材料具有增强的耐用性、热稳定性和设计灵活性,非常适合现代电动汽车制造要求。

电动汽车聚合物市场的主要公司包括赢创工业股份公司、旭化成公司、LG化学、SABIC、杜邦、朗盛、EMS-CHEMIE HOLDING AG、塞拉尼斯公司、索尔维、阿科玛、科思创股份公司、巴斯夫、利安德巴塞尔工业控股公司、东丽工业公司和三菱化学集团公司。

汽车制造商越来越多地采用先进的聚合物解决方案来提高电动汽车的效率、耐用性和设计灵活性。随着电动汽车的不断发展,对轻质、耐热和可持续聚合物的需求预计将加速增长。

由于越来越多的采用,电动汽车聚合物市场正在强劲增长电动汽车 (EV)。这种转变得到了消费者偏好不断变化的支持,他们青睐具有高能效、更长电池寿命和创新设计的车辆。

为了满足这些需求,汽车制造商越来越多地利用先进的聚合物材料来替代较重的金属部件,从而大幅减轻重量,从而提高车辆的续航里程和性能。

随着制造商寻求具有高热稳定性、耐用性和设计灵活性的材料,对专用聚合物(尤其是电池外壳、布线系统和内部组件)的需求不断增长。 这些聚合物对于确保电动汽车系统的安全性和效率至关重要,特别是在高温和高应力工作条件下。

市场的一个主要挑战是回收和可持续性。与金属不同,电动汽车组件中使用的许多聚合物都是复杂的复合材料,使得分离和再利用变得困难。聚合物基材料缺乏有效的回收基础设施引发了人们的担忧废物管理和环境影响。

随着电动汽车在全球的普及加速,报废聚合物部件的数量将大幅增长。如果没有有效的回收解决方案,这可能会导致环境影响增加和处置成本更高。

为了解决这个问题,市场上的公司正在投资先进的回收技术,例如化学回收和解聚。它们使聚合物能够分解为其基本成分并在制造中重复使用,从而为这些材料提供更可持续的生命周期。

此外,汽车制造商、材料科学家和回收行业之间的合作对于建立支持聚合物循环利用的闭环系统至关重要。

电动汽车聚合物市场的一个主要趋势是在电池系统、电力电子和热管理等关键应用中越来越多地采用高性能聚合物 (HPP)。

这些先进材料具有卓越的热稳定性、机械强度、耐化学性和电绝缘性,使其成为电动汽车内严苛环境的理想选择。随着电动汽车架构变得更加紧凑和功率密集,传统聚合物无法满足热和结构要求。

高性能聚合物,如聚醚醚酮(PEEK)、聚苯硫醚(PPS)和液晶聚合物 (LCP) 越来越多地用于确保轻质结构、增强安全性和提高耐用性。

|

分割 |

细节 |

|

按类型 |

工程塑料(聚碳酸酯(PC)、聚酰胺(PA)、聚丙烯(PP)、丙烯腈丁二烯苯乙烯(ABS)、聚氨酯(PU)等)、弹性体(硅酮弹性体、氟弹性体、热塑性弹性体(TPE)) |

|

按车型分类 |

纯电动汽车 (BEV)、插电式混合动力电动汽车 (PHEV)、混合动力电动汽车 (HEV) |

|

按申请 |

内饰部件、外饰部件、电池部件、动力总成系统、充电基础设施 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

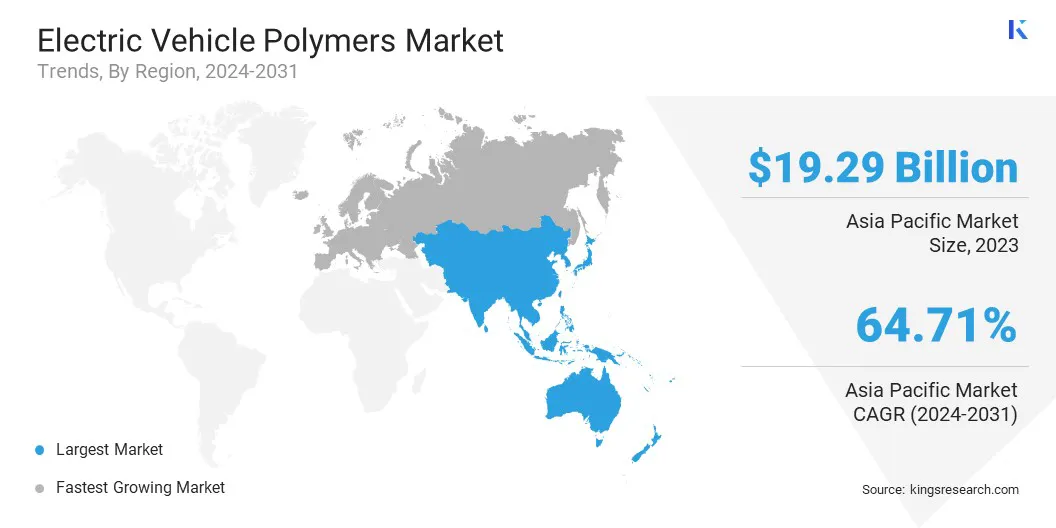

2023年,亚太地区电动汽车聚合物市场份额在全球市场中的份额约为40.12%,估值为192.9亿美元。这种主导地位主要归功于该地区电动汽车 (EV) 行业的快速扩张,并得到强大的制造能力和完善的聚合物供应链的支持。

中国、日本和韩国等领先的电动汽车生产国通过大规模生产和增加对轻质高性能聚合物的投资,为市场增长做出了巨大贡献。此外,印度不断扩大的电动汽车充电基础设施和本土电动汽车初创公司的崛起进一步推动了对特种聚合物材料的需求。

具有成本效益的原材料的供应以及聚合物回收和可持续性方面的进步使印度成为亚太市场的重要贡献者。 随着电动汽车的普及不断加速,亚太地区对创新、高效聚合物解决方案的需求预计将大幅增长。

欧洲电动汽车聚合物行业预计在预测期内将以 82.00% 的复合年增长率显着增长。这种快速增长的推动因素是电动汽车 (EV) 产量和采用量的增加,以及对可持续性和轻质材料使用的高度重视。欧洲汽车制造商正在积极整合先进的聚合物解决方案,以提高车辆的效率、安全性和性能。

随着纯电动汽车(BEV)和混合动力电动汽车(HEV)的普及率不断提高,在技术进步和强大的电动汽车制造生态系统的推动下,欧洲市场预计将大幅扩张。

领先企业正在大力投资研发,以提高关键聚合物性能,例如热稳定性、抗冲击性和可回收性,以满足电动汽车制造商不断变化的需求。

随着公司致力于扩大产品组合并扩大全球影响力,战略合作、兼并和收购正在塑造市场动态。 为了满足对环保材料日益增长的需求,人们越来越关注可持续和生物基聚合物。

成熟的汽车聚合物供应商的存在,加上专门从事先进复合材料的新兴初创公司的存在,正在加剧竞争。

常见问题