市场定义

该市场专注于用于研究、临床和商业应用的细胞的大规模生产。它支持再生医学、癌症治疗和干细胞研究的进步。

该市场包括仪器、培养基、试剂和细胞培养系统等一系列产品。该报告重点介绍了关键的市场驱动因素、主要趋势、监管框架以及塑造市场的竞争格局。

细胞扩增市场概述

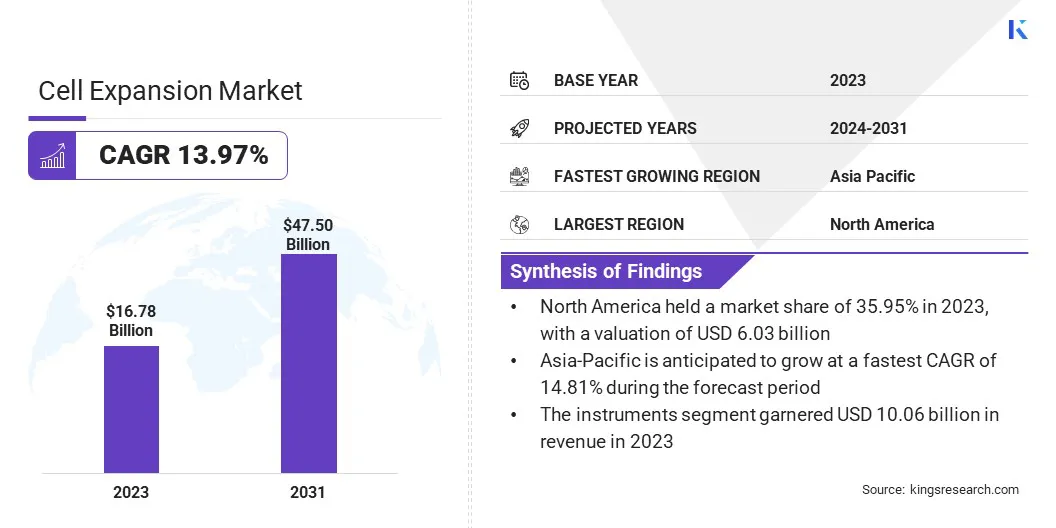

2023年全球电池扩容市场规模为167.8亿美元,预计将从2024年的190.2亿美元增长到2031年的475亿美元,预测期内复合年增长率为13.97%。慢性病和传染病的增加极大地推动了市场的发展。

癌症、糖尿病和自身免疫性疾病等疾病的全球患病率持续增加,增加了对先进治疗解决方案(包括基于细胞的治疗)的需求。此外,对抗传染病的疫苗和生物制剂的持续需求也推动了对细胞扩增技术的需求。

细胞扩增行业的主要公司包括 Thermo Fisher Scientific Inc、DH Life Sciences LLC、Merck KGaA、Sartorius AG、Corning Incorporated、Lonza、BD、Eppendorf SE、FUJIFILM Europe GmbH、Terumo BCT、Miltenyi Biotec、STEMCELL Technologies、Takara Bio Inc、PromoCell 和 HiMedia Laboratories。

为了满足对先进细胞疗法不断增长的需求而扩大生产能力,通过实现更快的全球分销来显着推动市场发展。随着生产能力的提高,先进的治疗方法变得越来越广泛,这反过来又加速了它们在不同地区的采用。快速将新产品引入新兴市场的能力进一步推动了市场的发展。

- 2024年4月,百时美施贵宝与合同制造商Cellares签署了价值3.8亿美元的供应协议,在美国、欧盟和日本生产其CAR-T细胞疗法。此次合作旨在扩大百时美施贵宝的制造能力,以满足不断增长的需求。该公司计划在几个新国家推出 CAR-T 血癌疗法 Abecma 和 Breyanzi。

主要亮点:

- 2023年电池扩容市场规模达167.8亿美元。

- 预计2024年至2031年该市场将以13.97%的复合年增长率增长。

- 2023年北美市场份额为35.95%,估值为60.3亿美元。

- 2023年,仪器仪表业务收入达100.6亿美元。

- 到 2031 年,人类领域预计将达到 197.3 亿美元。

- 2023年,生物制药业务占据最大收入份额,达到29.90%。

- 研究与学术机构部门 2023 年收入达 59.6 亿美元

- 预计亚太地区市场在预测期内将以 14.81% 的复合年增长率增长。

市场驱动力

细胞扩增系统的技术进步

细胞扩增系统的技术进步正在推动市场发展。现代平台现在具有实时监测细胞健康和代谢活动的功能,能够精确调整培养条件以优化生长。先进的系统可最大限度地降低污染风险并减少人工干预。

这些进步正在提高细胞扩增过程的一致性、效率和重现性,满足细胞和基因疗法、个性化医疗和临床制造中对高质量细胞不断增长的需求。

- 2024年9月,日本PHC公司在ISCT欧洲区域会议上推出了其新型细胞扩增系统LiCellGrow的原型。该系统旨在支持细胞和基因治疗制造,能够实时监测细胞代谢变化并自动调整培养条件。这项创新旨在通过最大限度地减少工艺中断和优化细胞生长条件来提高制造效率、降低生产成本并提高细胞疗法的稳定性和质量。

市场挑战

扩大生产的复杂性

扩大细胞扩增过程,同时确保细胞保留其功能和质量是一项重大的技术挑战。随着产量的增加,保持均匀性和一致性变得困难,特别是从实验室规模转向商业规模操作时。

在扩增过程中失去细胞活力或功能的风险也会增加,这可能导致代价高昂的延误和产品质量受损。

公司正在投资更复杂的生物反应器系统,这些系统可以在大批量的情况下保持最佳的生长条件,从而提高再现性和一致性。封闭系统生物反应器的发展有助于确保无菌条件并降低污染风险。

此外,公司正在利用人工智能(AI)和机器学习(ML),优化生长参数并预测结果,从而增强扩展过程中的控制。

市场趋势

转向自动化和封闭系统扩展

细胞扩增市场正在转向使用自动化和封闭系统技术来提高工艺效率、安全性和可扩展性。传统的开放式和手动细胞培养方法容易出现污染、人为错误和批次差异。

相比之下,一次性生物反应器和集成细胞处理平台等自动化封闭系统可以最大限度地降低这些风险,同时确保一致的产品质量。

此外,自动化降低了劳动强度并支持 GMP 合规性,使其成为临床和商业制造的理想选择。随着细胞疗法需求的增长,此类创新对于实现经济有效且可扩展的细胞扩增变得至关重要。

- 2025 年 3 月,Limula 推出了 LimONE,这是一种自动化细胞治疗系统,旨在将复杂的流程简化为封闭的一次性消耗品系统。该系统包括硬件设备、耗材和用于协议创建的软件,为研究和符合 GMP 的制造提供适应性。 LimONE 旨在提高各种细胞疗法(包括 CAR-T 和基因编辑 HSC)的生产效率,同时降低劳动力、设备和基础设施成本。

细胞扩增市场报告快照

|

分割

|

细节

|

|

按产品分类

|

消耗品(试剂、培养基、SERA、容器)、仪器(自动细胞扩增系统、细胞计数器、离心机、生物反应器等)

|

|

按细胞

|

人类、动物、微生物、其他、

|

|

按申请

|

生物制药、组织培养与工程、基因治疗、药物筛选与开发、干细胞研究、其他

|

|

按最终用途行业

|

制药和生物技术公司、研究和学术机构、医院、其他

|

|

按地区

|

北美:美国、加拿大、墨西哥

|

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区

|

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区

|

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区

|

|

南美洲:巴西、阿根廷、南美洲其他地区

|

市场细分:

- 按产品(消耗品(试剂、培养基、SERA、容器)、仪器(自动细胞扩增系统、细胞计数器、离心机、生物反应器等)):由于对先进细胞治疗制造工具的需求增加,仪器细分市场在 2023 年收入为 100.6 亿美元。

- 按细胞(人类、动物、微生物和其他):由于对个性化医疗和再生疗法的日益关注,人类细分市场在 2023 年将占据 36.22% 的市场份额。

- 按应用(生物制药、组织培养与工程、基因治疗、药物筛选与开发、干细胞研究等):由于对创新治疗和药物开发的需求不断增长,生物制药领域预计到 2031 年将达到 142.2 亿美元。

- 按最终用途行业(制药和生物技术公司、研究和学术机构、医院等):在细胞疗法和个性化医疗进步的推动下,制药和生物技术公司领域预计在预测期内以 14.20% 的复合年增长率增长。

细胞扩增市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年,北美占据电池扩容市场35.95%的份额,估值为60.3亿美元。这种市场主导地位是由大规模制造和研发基础设施的大量投资推动的。该地区正在注册建立多个先进设施,致力于生产创新疗法,包括细胞和基因疗法。

大力推动国内端到端生产正在提高供应链的弹性,并确保更快地提供关键治疗药物。此外,创新驱动领域研究中心的存在正在加速技术进步。

- 2025年4月,诺华承诺在五年内投资230亿美元,扩大其在美国各地的制造和研发基础设施。该投资涵盖10个设施,其中包括7个新建基地,旨在100%在国内生产其关键药品。这一扩展增强了所有核心技术平台的能力,包括小分子、生物制剂和细胞疗法。该计划还包括在圣地亚哥建立一个新的研发中心,以促进创新并加强公司在细胞和基因疗法等下一代疗法方面的领导地位。

亚太地区的电池扩张行业在预测期内将以 14.81% 的复合年增长率强劲增长。这种增长是由再生医学的快速进步和生物技术创新领域的强有力合作推动的。

该地区受益于不断增加的研发投资,实时监测系统和稳定细胞产品制造等先进技术的发展就证明了这一点。当地公司还专注于下一代细胞扩增系统的商业化,以提高质量和工艺优化。这些努力得到了熟练劳动力和不断扩大的医疗基础设施的支持。

- 2025年3月,PHC Corporation和Cyfuse Biomedical联合开发了一种新的生产技术,以支持再生和细胞治疗领域3D细胞产品的商业化。通过将 Cyfuse 的生物 3D 打印技术与 PHC 的在线监控系统相结合,此次合作能够实时跟踪细胞状况,以确保制造过程中的稳定性和质量。

监管框架

- 在美国FDA 的生物制品评估和研究中心 (CBER) 负责监管细胞和基因疗法,包括涉及细胞扩增的疗法。细胞扩增作为细胞治疗的一部分,被视为生物产品,在商业化之前需要获得生物制剂许可申请 (BLA) 的批准。

- 在中国国家药品监督管理局 (NMPA) 是监督细胞疗法及其开发(包括细胞扩增)的主要监管机构。 NMPA 将细胞疗法作为生物药品进行监管,与其他药品遵循相同的审批程序。

- 在英国药品和保健产品监管局 (MHRA) 是细胞和基因治疗产品(包括细胞扩增过程)的主要监管机构。

竞争格局

细胞扩张市场的市场参与者正在关注战略收购和市场扩张。他们正在通过获取互补技术来增强 T 细胞扩增和制造能力。他们还通过在关键地区建立制造中心来扩大其全球业务,以满足对细胞疗法不断增长的需求。

此外,这些市场参与者正在努力简化流程,以加快上市时间,确保疗法能够快速扩展,以满足不断增长的需求。

- 2025 年 1 月,Terumo Blood and Cell Technologies (Terumo BCT) 与 FUJIFILM Irvine Scientific 达成战略合作,以加速细胞疗法开发商的 T 细胞扩增。此次合作将 Fujifilm 的 PRIME-XV T 细胞扩增介质与 Terumo BCT 的 Quantum Flex 细胞扩增系统相结合,提供旨在简化和扩展 T 细胞扩增的统包解决方案。

细胞扩增市场的主要公司名单:

- 赛默飞世尔科技公司

- DH 生命科学有限公司。

- 默克公司

- 赛多利斯公司

- 康宁公司

- 龙沙

- BD

- 艾本德公司

- 富士胶片欧洲有限公司

- 泰尔茂 BCT

- 美天旎生物技术公司

- 干细胞技术

- 宝生物公司

- 促销细胞

- 海美迪实验室

最新动态(并购/合作/产品发布)

- 2025年1月、Terumo Blood and Cell Technologies (Terumo BCT) 和 FUJIFILM Irvine Scientific 达成战略合作,以加速细胞疗法开发商的 T 细胞扩增。此次合作将 Fujifilm 的 PRIME-XV T 细胞扩增介质与 Terumo BCT 的 Quantum Flex 细胞扩增系统相结合,提供旨在简化和扩展 T 细胞扩增的统包解决方案。这种优化的工作流程提供了即用型流程,帮助开发人员克服扩大生产规模和提高细胞疗法开发效率的挑战。

- 2024年11月, FUJIFILM Diosynth Biotechnologies 在其丹麦希勒勒工厂启动了其全球 CDMO 生态系统扩张的第一阶段。此阶段增加了 6 个 20,000 升的哺乳动物细胞生物反应器,使该地点的总数增加到 12 个,并计划进一步扩建,包括另外 8 个生物反应器和两个下游加工流。该举措旨在提高生物制品生产能力,支持全球生物制药交付,并创造多达 2,200 个新就业岗位。

- 2024年4月富士胶片投资 12 亿美元扩大其位于北卡罗来纳州霍利斯普林斯 FUJIFILM Diosynth Biotechnologies 工厂的大规模细胞培养 CDMO 业务,使承诺总额超过 32 亿美元。此次扩建包括增加 8 个 20,000 升哺乳动物细胞培养生物反应器,到 2031 年将创造 680 个高技能就业岗位。该工厂将成为北美最大的细胞培养生物制药 CDMO 设施之一。

- 2023年7月, 默克扩大了其在美国堪萨斯州莱内克萨的工厂,增加了 9,100 平方米的实验室和生产空间来生产细胞培养基。此次扩建使 Lenexa 基地成为该公司北美最大的干粉细胞培养基设施和卓越中心。这项投资将为堪萨斯城地区带来 60 个就业岗位,并增强默克满足全球对生物制造关键材料需求的能力。此举反映了默克公司多元化和扩大供应链的战略,确保持续供应救生疗法。

常见问题

预计 2031 年哪个细分市场将占据最大的市场份额?