乳腺癌诊断市场

乳腺癌诊断市场规模、份额、增长和行业分析,按测试类型(成像测试、活检测试、基因测试、血液测试)、按产品类型(仪器、试剂和试剂盒、软件和服务)、按最终用户(医院、诊断实验室)、按技术和区域分析, 2024-2031

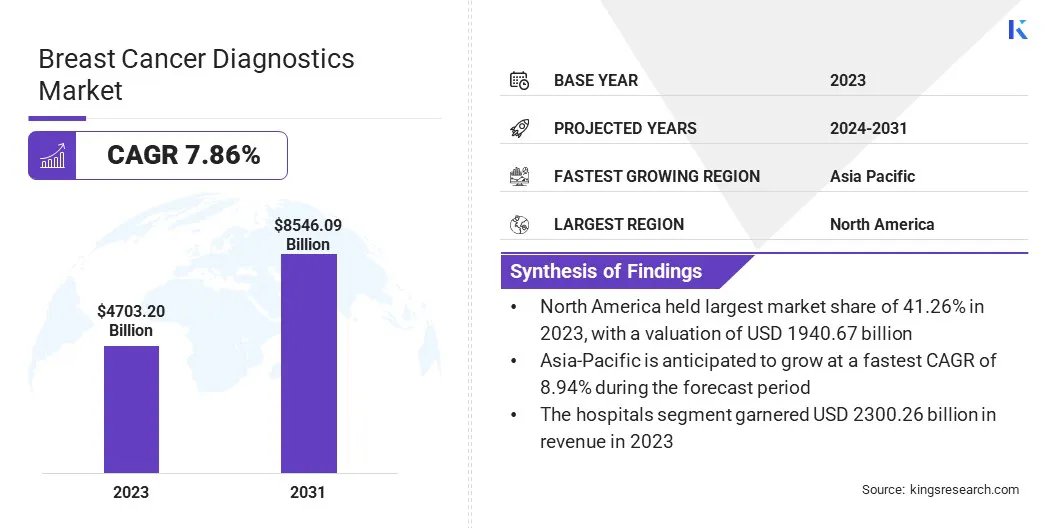

页面: 210 | 基准年: 2023 | 发布: 2025年1月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 210 | 基准年: 2023 | 发布: 2025年1月 | 作者: Versha V. | 最近更新: 2026年2月

乳腺癌诊断涵盖多种诊断程序,包括乳房 X 线摄影、超声、MRI 和活检技术,并且越来越注重个性化和精准医疗。

此外,人工智能 (AI) 和机器学习 (ML) 的进步显着提高了诊断准确性,从而带来更好的患者治疗结果和市场增长。

2023年全球乳腺癌诊断市场规模为47032.0亿美元,预计2024年为50323.1亿美元,到2031年将达到85460.9亿美元,2024年至2031年复合年增长率为7.86%。

得益于成像技术、生物标记物和技术的进步,乳腺癌诊断市场正在迅速扩大。基因检测。认识的提高、早期检测措施以及全球乳腺癌患病率的上升都是需求的关键驱动因素。

乳腺癌诊断市场的主要公司有 Hologic, Inc.、Siemens Healthineers AG、GE HealthCare、Becton、Dickinson and Company、Koninklijke Philips N.V.、FUJIFILM、Thermo Fisher Scientific Inc.、Exact Sciences Corporation、Bruker Spatial Biology, Inc.、F. Hoffmann-La Roche Ltd、Illumina, Inc.、Quest Diagnostics、Dilon Technologies、AURORA HEALTHCARE US CORP、 Bio-Rad Laboratories, Inc. 等。

该市场涵盖了用于不同阶段检测和诊断乳腺癌的各种技术、技术和服务。该市场包括乳房X线照相术和MRI等成像方式,以及有助于检测乳腺癌是否存在、类型和阶段的活检技术和分子诊断。

这一市场增长归因于全球乳腺癌病例不断增加,而人口老龄化和诊断技术进步等因素也促进了这一增长。

市场驱动力

“政府举措与人口老龄化”

政府举措和融资对乳腺癌诊断市场产生巨大影响。政府援助的增加推动了这一领域的进步。研究经费有助于加快新的和改进的诊断技术的开发,例如更灵敏的成像技术、增强的基因检测和液体活检。

此外,政府资助的筛查计划,例如乳房X光检查活动,在改善更多人口获得诊断服务方面发挥着重要作用。全球人口老龄化是市场的重要驱动力。这种人口结构转变导致对诊断服务的需求稳定且不断增长。

为了成功控制较高的风险,老年人需要更定期的检查、更好的成像技术和基因检测。这需要强大且不断增加的医疗基础设施来满足这一弱势群体不断变化的诊断需求。

市场挑战

“严格的监管标准 和 经济的不确定性”

乳腺癌诊断市场存在许多严重的障碍。严格的监管标准可能会导致新诊断设备的批准延迟,从而限制创新和市场渗透。

报销规则不足可能会限制医疗保健提供者对创新诊断系统的投资,从而抑制市场增长。经济不确定性和预算限制可能导致诊断服务支出降低,而测试灵敏度和特异性限制等技术障碍可能会影响正确的检测和诊断。

此外,对早期检测价值的普遍误解可能导致患者对筛查建议的依从性降低,从而限制了市场扩张

市场趋势

“诊断技术的进步和早期检测的需求”

在几个关键因素的推动下,乳腺癌诊断市场正在显着增长。乳腺癌发病率的增加和人们对早期检测重要性的认识不断提高是推动市场的主要因素。

此外,对非侵入性诊断程序和个性化治疗方案的需求不断增长,进一步支持了市场扩张,从而导致该领域的创新和投资。影像、基因检测和人工智能集成等诊断技术的进步正在提高诊断准确性和操作效率。

| 分割 | 细节 |

| 按测试类型 | 影像学测试(乳房X光检查、超声波、MRI、PET/CT)、活检测试(细针抽吸活检、空芯针活检、手术活检)、基因测试(BRCA基因测试、HER2测试、其他基因组检测)、血液测试(CA 15-3测试、CEA测试等)。 |

| 按产品类型 | 仪器、试剂和试剂盒、软件和服务 |

| 按最终用户 | 医院、诊断实验室、门诊手术中心、专科诊所、研究所 |

| 按技术 | 免疫组织化学 (IHC)、荧光原位杂交 (FISH)、数字病理学、下一代测序 (NGS)、液体活检、其他技术 |

| 按地区 | 北美:美国、加拿大、墨西哥 |

| 欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

| 亚太地区:中国、日本、印度、澳大利亚、东盟、韩国、亚太地区其他地区 | |

| 中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

| 南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

受利率上升、政府举措、技术进步、医疗基础设施完善以及对改进诊断的需求增加的推动,北美在 2023 年占据了乳腺癌诊断市场的重要份额,约为 41.26%,价值 19,406.7 亿美元。

美国在该地区占据主导地位,原因在于在医疗保健方面的大量支出、主要市场参与者的存在、先进的癌症诊断技术以及允许在乳腺癌诊断方面进行广泛的研究和开发活动的高国内生产总值。

然而,亚太地区的市场预计将经历最快的增长,预计复合年增长率为 8.94%。由于人口众多、医疗成本不断上升以及对新型诊断技术的接受程度提高,中国、印度和日本等国家正在推动这一扩张。

公共卫生的改善以及政府和商业部门之间的举措和合作也促进了该地区乳腺癌诊断的快速增加。

与此同时,由于人们对乳腺癌的认识提高、医疗保健投资增加、人口老龄化以及医疗保健基础设施的进步,提高了诊断服务的可及性,亚太地区的乳腺癌诊断市场正在快速增长。

此外,突破性诊断技术的发展和旨在改善筛查项目的政府举措推动了该地区的市场。

乳腺癌诊断市场的特点是参与者众多,包括成熟的公司和新兴的组织。

为了在这个快速发展的乳腺诊断市场中获得竞争优势,这些组织积极采取各种战略举措。主要战略包括新产品发布、合作与联盟、企业扩张以及并购。

最新进展:

常见问题