市场定义

该市场涉及黑磷的生产,分布和应用,以其高电导率和多功能性而重视。它的采用正在扩大,例如电子,储能和医疗设备。

市场参与者的重点利用其唯一属性开发创新的解决方案,以提高产品性能并满足不断发展的技术需求。

黑磷市场概述

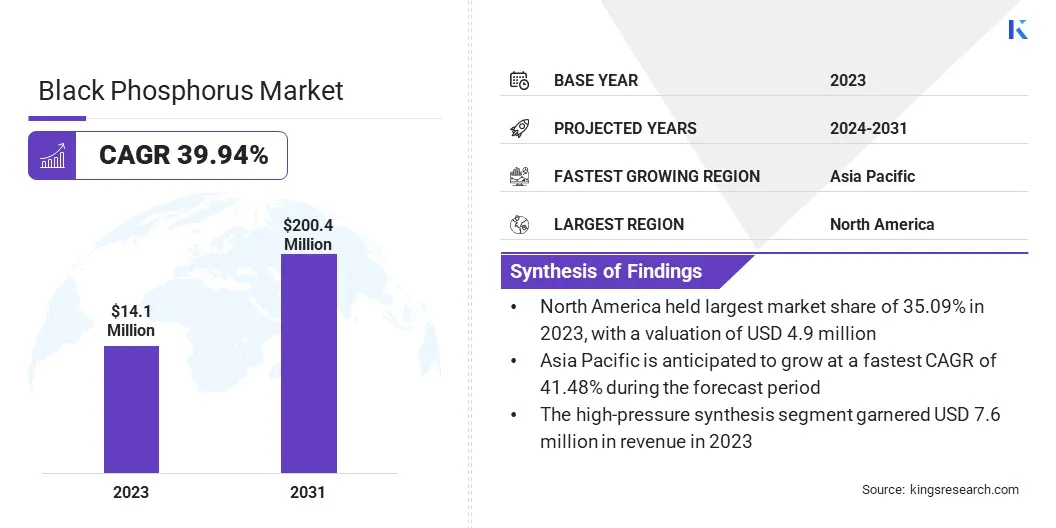

全球黑色磷市场规模在2023年价值1,410万美元,预计到2024年的1,910万美元到2031年,在预测期间的复合年增长率为39.94%。

市场增长是由于其在高级电子产品,光电储能和能源存储应用中的采用量增加所致。它的独特性能(例如高载流子迁移率)允许更快,更有效的电子设备,而其热稳定性可确保在苛刻条件下可靠的性能。

该材料可调的带隙,可以调整电导率,使其在诸如光电探测器,晶体管和柔性电子设备之类的应用中具有很高的用途。

此外,对微型电子组件的需求不断增长,尤其是在智能手机,可穿戴设备和医疗设备中,它强调了对诸如黑色磷的材料的需求,例如紧凑,高性能设计。

在黑磷行业运营的主要公司是2D半导体,Ossila Ltd.,Oceania International LLC,American Elements,Merck Kgaa,HQ Graphene,Aritech Chemazone Pvt Ltd。

纳米技术研究的进步有助于市场增长,黑色磷在高级计算,量子技术和高性能传感器中的应用引起了人们的关注。

此外,对材料科学创新和研发活动的投资不断上升,进一步支持其在整个行业中对黑磷的开发和商业采用。

- 2023年9月,南澳大利亚大学的研究人员表示,为伤口敷料和医疗植入物用于预防或治疗细菌感染的创新纳米薄抗菌材料。 RMIT大学和UNISA的一项研究表明,基于黑磷的纳米技术的有效性,消除了超过99%的细菌而不会损害健康细胞。研究结果发表在高级治疗学中。

关键亮点

- 黑色磷行业的规模在2023年价值1,410万美元。

- 从2024年到2031年,市场预计将以39.94%的复合年增长率增长。

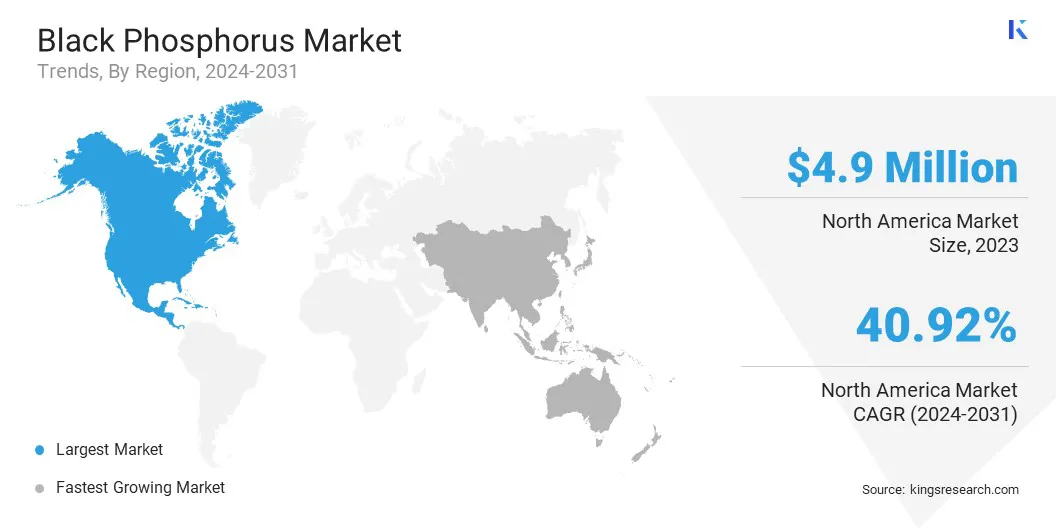

- 北美在2023年持有35.09%的份额,价值490万美元。

- 散装的黑色磷节段在2023年获得了590万美元的收入。

- 到2031年,高纯度黑磷(> 99%)的细分市场预计将达到7500万美元。

- 预计到2031年,高压合成部分预计将产生9830万美元的收入。

- 到2031年,电子和半导体行业领域可能会达到9830万美元。

- 预计亚太市场将在预测期内以39.94%的复合年增长率增长。

市场驱动力

“扩大半导体和纳米技术的应用”

黑色磷市场正在见证了对先进半导体材料的需求增加以及纳米技术和纳米技术的研究不断扩大的增长,并2D材料。

黑色磷的特殊电导率,热稳定性和可调带隙使其非常适合下一代半导体设备,例如晶体管,光电视和光磁组件。

这些特性使黑色磷可以提高设备效率,降低功耗并提高性能,使其成为旨在开发尖端电子产品的制造商的吸引力材料。

此外,对纳米技术的不断上升的重点加速了对2D材料(例如黑磷)的研究,该材料以其逐层去角质而闻名。这种特征可以实现精确的原子级操作,促进柔性电子,高性能电池和生物医学传感器的进步。

市场挑战

“在环境条件下不稳定”

阻碍黑磷市场增长的重大挑战是在环境条件下其不稳定,从而限制了商业采用。黑色磷酸化对氧气和水分高度反应,使氧化磷降解,损害其结构完整性,并随着时间的推移降低了其电子和光学性能。

这种退化限制了其在半导体,传感器和储能应用中的生存能力。 此外,它的短期保质期会使大规模生产复杂化,而危险副产品的潜在释放引起了安全问题,增加了处理和存储复杂性。

在存储,运输和使用过程中维持材料的完整性是复杂且昂贵的,需要专门的设备,惰性气体环境或受控条件以保持其稳定性。

为了应对这一挑战,研究人员和制造商正在使用稳定的聚合物,金属氧化物涂层和惰性气体包装方法开发先进的保护解决方案,例如封装技术。

此外,正在探索合成技术的创新,以产生更稳定的黑色磷衍生物,这些衍生物在不同条件下保留其独特特性。

市场趋势

“技术进步和不断增长的研究”

黑色磷市场正在见证了光子设备和能源储能技术的进步所推动的显着增长。研究人员由于其出色的光学特性,例如其可调带隙和跨广阔光谱的强光吸收,正在广泛探索黑磷。

这些特征使其非常适合开发高级光子设备,例如光学传感器,红外激光器和高速通信系统,增强信号处理和数据传输。此外,它是分层的结构,类似于石墨烯,但具有出色的电子特性,在储能领域引起了极大的关注。

黑色磷光具有高电荷载体的迁移率和较大的表面积,可增强离子扩散和电荷存储,使其成为下一代电池和超级电容器的理想材料。这些属性正在促进可持续储能解决方案的创新。

黑色磷市场报告快照

|

分割

|

细节

|

|

按形式

|

散装黑色磷,黑磷纳米片,黑磷纳米棒,黑磷量子点

|

|

按纯度级别

|

高纯度黑色磷(> 99%),中纯性黑磷(95-99%),低纯黑磷(<95)

|

|

通过生产方法

|

高压合成,化学蒸气沉积(CVD),液相去角质,血浆辅助合成

|

|

通过最终用途行业

|

电子与半导体行业,能源和电力部门,医疗保健和药品,其他

|

|

按地区

|

北美:美国,加拿大,墨西哥

|

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

|

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区

|

|

南美洲:巴西,阿根廷,南美其他地区

|

市场细分

- 按形式(散装黑色磷,黑磷纳米片,黑磷纳米棒和黑磷量子点):由于其在研究,材料开发和Optoelectronic应用中的广泛使用,因此在2023年赚了590万美元。

- 按纯度水平(高纯度黑磷(> 99%),中纯性黑磷(95-99%)和低硫化黑色磷(<95%)):高纯度黑磷(> 99%)的份额在2023年中占48.09%的份额,在2023年中占有48.09%的份额,其属性为高度的高度属性,并具有高度的高度。

- 通过生产方法(高压合成,化学蒸气沉积(CVD),液相去角质和等离子体辅助合成):预计到2031年,高压合成节段预计将达到9830万美元,因为它具有产生高质量的黑磷具有增强的结构整合性的能力。

- 通过最终用途行业(电子和半导体行业,能源和电力部门,医疗保健和制药等):由于下一代电子启动和传感器中对高级材料的需求不断增长,预计到2031年,电子和半导体行业领域将达到9830万美元。

黑磷市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美黑色磷市场在2023年占35.09%的份额,价值490万美元。该地区良好的先进电子和半导体研究的生态系统加强了这种主导地位,该系统推动了材料科学的持续创新。

领先的技术中心积极参与探索新材料,例如黑磷,以改善电子性能。公共部门和私营部门对研发的大量投资已加速了基于黑磷的技术的发展。政府资助支持了纳米技术和先进材料方面的广泛研究,并加快了黑磷应用中的突破。

此外,专门从事电子,半导体和光电子的主要技术公司的存在推动了对晶体管,光电遗传学和诸如高性能设备的黑磷的需求灵活的电子设备。这些公司经常与大学和研究机构合作,以增强产品开发并探索新的应用程序。

预计亚太黑磷产业将在预测期内获得最快的41.48%的复合年增长率。这种增长是该地区不断扩大的电子制造业,特别是在中国,日本和韩国等主要经济体中。

半导体生产和消费电子产品领域的领先国家正在对高级材料(例如黑磷)产生强烈的需求,这些材料提供了优质的电气和热性能。

越来越多的关注以提高效率,速度和小型化的发展,加速了在半导体制造中采用黑色磷。

此外,支持政府的举措,包括增加纳米技术研究的资金,公私合作伙伴关系和专门的创新中心,正在促进黑磷应用中的进步。

监管框架

- 在美国,根据《有毒物质控制法》(TSCA),环境保护局(EPA)监督包括黑磷在内的化学物质的管理。

- 在欧洲,欧洲化学局(ECHA)根据注册,评估,授权和限制化学品(覆盖范围)框架的化学品调节化学物质。

- 在中国,生态与环境部(MEE)对新化学物质的环境管理进行了规定。遵守环境和安全方案以防止不利影响,需要进行黑磷的实体进行注册和评估该物质。

- 在日本经济,贸易和工业部(METI)根据化学物质控制法(CSCL)管理黑色磷酸盐,要求其评估。

- 在印度,环境,森林和气候变化部通过有关危险化学品的制造,存储和进口法规来监督化学管理。

竞争格局

全球黑色磷行业的特征是越来越多的参与者,包括知名的材料科学公司,新兴初创公司和研究机构积极开发创新的解决方案。

生产技术的持续进步正在提高增长,制造商专注于改善合成方法以增强纯度,产量和可扩展性。

高压合成,化学蒸气沉积和液相去角质是所精制的主要方法,可产生适合工业应用的高质量黑磷。

市场参与者越来越多地投资于与学术机构的研究合作以及合作伙伴关系,以探索电子和能源存储方面的新应用。

基于黑色磷的晶体管,光电探测器和柔性电子设备的开发正在加速,这是由它的特性和光学特性驱动的。

对纳米技术和微型电子组件的关注日益加剧,进一步加剧了竞争,旨在开发黑色磷纳米片,纳米棒和量子点,用于高科技应用。此外,行业参与者正在探索其整合到生物医学中,尤其是用于药物输送和生物成像。

黑磷市场的主要公司清单:

-

- 2D半导体

- Ossila Ltd.

- 大洋洲国际有限责任公司

- 美国元素

- 默克KGAA

- 总部石墨烯

- Aritech Chemazone Pvt Ltd。

- ACS材料有限责任公司

- MTI公司

- 智能元素GmbH

- 曼彻斯特纳米材料有限公司

常见问题

预计哪个细分市场将在2031年占有最大的市场份额?