生物信息学市场

生物信息学市场规模、份额、增长和行业分析,按产品和服务(生物信息学平台、生物信息学服务、生物内容管理)、按应用(基因组学、化学信息学和药物设计、蛋白质组学、转录组学、代谢组学等)、按行业和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2025年1月 | 作者: Omkar R. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2025年1月 | 作者: Omkar R. | 最近更新: 2026年2月

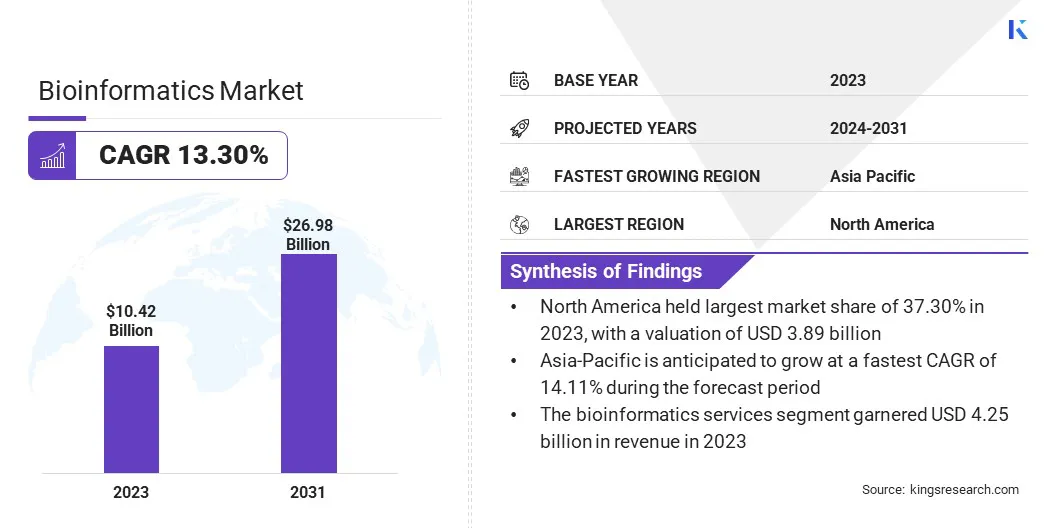

2023年全球生物信息学市场规模为104.2亿美元,预计将从2024年的112.6亿美元增长到2031年的269.8亿美元,2024年至2031年的复合年增长率为13.30%。

由于研发活动的增加和慢性病发病率的上升,市场正在稳定增长。个性化医疗需求的激增正在推动生物信息学的市场需求。

在工作范围内,该报告包括 Agilent Technologies Inc.、BGI Group、DNAnexus, Inc.、Eurofins Scientific、Illumina, Inc.、七桥基因组学、Thermo Fisher Scientific、QIAGEN、NeoGenomics Laboratories、Source BioScience 等公司提供的服务。

政府举措和医院项目数量的激增正在促进生物信息学市场的增长。全球各国政府正在意识到生物信息学在改善药物发现、个性化治疗和基因组研究方面的潜力。这些举措为研究机构、医疗保健提供者和技术创新者提供财政、基础设施和政策支持。

其他国家也在启动生物信息学计划和基因组学项目,以应对公共卫生挑战和不断出台的政府举措战略。

生物信息学是生物学与信息技术相结合的生物科学的分支。生物学、化学、计算机科学、数学和统计学等流派已合并形成一个单一的领域。它们对于制药行业的先导化合物优化、靶标识别和临床试验设计至关重要。

生物信息学提供商还必须纳入法规和标准。美国国家标准与技术研究所制定了明确的标准,以确保大规模生物测量的可靠性和准确性,这对于生物技术、精准医学和公共卫生领域至关重要。

分析师评论

分析师评论

在基因组学、蛋白质组学和个性化医疗进步的推动下,生物信息学市场正在快速增长。市场上的公司正专注于医疗保健、信息技术和研发活动的投资激增,这推动了医疗保健行业对高效数据管理技术的需求。公司正在投资创新软件和数据分析平台。

他们正在利用人工智能和机器学习来分析广泛而复杂的生物数据集。此外,市场上的主要参与者正在与其他公司合作,以提高其业务运营和利润。由于生物信息学广泛应用于制药行业,许多制药公司正在对生物信息学进行大量投资。

日益增长的需求仿制药正在显着推动生物信息学市场的增长。这些药物以其与品牌药物相当的实惠性而闻名。随着医疗保健转向基于个体遗传数据的特殊治疗,对解释和分析大量遗传数据的生物信息学工具的需求不断增加。

慢性病发病率的上升在仿制药中得到了应用。先进的生物信息学工具和平台有助于分析大量生物数据(包括基因组序列),以识别药物靶点并优化配方。

市场面临着缺乏训练有素的实验室专业人员的挑战。生物信息学对于精准医学至关重要,包括基因组测序和药物发现。新一代测序 (NGS) 技术和基因组学工具的广泛采用显着降低了设备价格,提高了研究人员的可及性。

转录组学是个性化医疗的重要组成部分,它使用现代生物信息学技术来正确解释基因表达数据。这些分析的精度和可靠性取决于研究人员操作相关设备和解释结果的技能。

人工智能和机器学习的整合正在推动生物信息学市场。它使研究人员能够以更高的准确性和效率分析广泛的生物数据集,从而使他们能够就药物发现、生物过程和疾病诊断等做出复杂的决策。它可以用来建立预测模型,预测药物功效、蛋白质结构和疾病进展等生物学结果。

人工智能、机器学习和大数据分析的结合提高了这些服务的采用率。

新一代测序技术的日益普及见证了分子诊断、基因组学研究的显着转变。新一代测序 (NGS) 能够对基因组、转录组和表观基因组进行高通量分析,为研究人员提供对遗传密码和基因表达复杂性的无与伦比的见解。

这项先进技术正在彻底改变基因组学研究,推动分子诊断和个性化医疗的进步,并推动广泛的生物和医疗保健应用的创新。 NGS 改变了对疾病机制、遗传变异和药物反应的理解。

全球市场根据产品和服务、应用、行业和地理位置进行细分。

根据产品和服务,市场分为生物信息学平台、生物信息学服务和生物内容管理。 2023年,生物信息学服务引领生物信息学市场,估值达到42.5亿美元。基因组测序方法(例如下一代测序)的发展增加了遗传数据的数量和复杂性,这增加了对分析、处理和解释数据的生物信息学工具的需求。

基因组研究项目数量的增加以及政府对这些服务的支持不断增加,促进了市场的增长。

根据服务,市场已细分为基因组学、化学信息学和药物设计、蛋白质组学、转录组学、代谢组学等。 2023 年,基因组学领域占据了最大的市场份额,达到 29.55%。

药物发现、个性化医疗以及推动细分市场增长的工具和方法的集成对基因组数据分析的需求不断增长。测序技术用于药物开发过程。瑞星基因检测计划、政府支出和慢性病发病率的增加正在推动市场增长。

根据行业,市场分为医学生物技术、动物生物技术、植物生物技术、环境生物技术、法医生物技术等。预计到2031年,医疗生物技术领域的收入将达到最高的135.1亿美元。

生物信息学在医学生物技术中用于分析和解释复杂的生物数据,从而促进了基因组学、蛋白质组学和转录组学的进步。研发投资的增加、慢性病患病率的上升以及 NGS 技术的广泛采用正在推动该领域的增长。

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

2023年,北美生物信息学市场占有率约为37.30%,估值为38.9亿美元。该地区拥有广泛的研究组织、生物信息学公司和学术机构。与基因组测序和分子生物学相关的研发投资以及最新创新技术的开发不断增加,推动了该地区市场的增长。

2023年,北美生物信息学市场占有率约为37.30%,估值为38.9亿美元。该地区拥有广泛的研究组织、生物信息学公司和学术机构。与基因组测序和分子生物学相关的研发投资以及最新创新技术的开发不断增加,推动了该地区市场的增长。

该地区基因组学和蛋白质组学研究发生率高,新医疗技术的采用率高。该地区的研究机构和政府获得政府的资助,用于开发生物信息学工具和设备。

预计亚太地区在预测期内将以 14.11% 的复合年增长率实现显着增长。该地区拥有不断扩大的 IT 行业和大量熟练且训练有素的生物信息学专业人员。

基因工程应用的增加、基因组学研究的激增以及生物技术和制药行业的不断扩大正在推动该地区的市场增长。中国、日本、印度和韩国等发展中经济体的企业正在获得政府的支持和政策。这些国家获得政府资助以增加生物信息学解决方案的采用。

全球生物信息学市场报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务、投资研发 (R&D)、建立新的服务交付中心以及优化服务交付流程,这可能会为市场增长创造新的机会。

主要行业发展

按产品和服务

按申请

按部门

按地区

常见问题