汽车机器人市场

由机器人类型(通过功能(按应用区域分析),按功能(焊接机器人,笛卡尔机器人,笛卡尔机器人,笛卡尔机器人,圆柱机器人),由机器人类型(通过功能(焊接)和区域分析,按应用区域分析,通过机器人分析(焊接)) 2025-2032

页面: 250 | 基准年: 2024 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 250 | 基准年: 2024 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

市场涉及机器人系统在汽车制造和组装过程中的开发,生产和集成。这些机器人系统主要用于自动化各种任务,例如焊接,绘画,组装,材料处理和质量检查,提高生产效率,精度和工人安全。

该报告提供了对市场增长的核心因素的见解,并由对行业趋势和监管框架的深入评估支持。

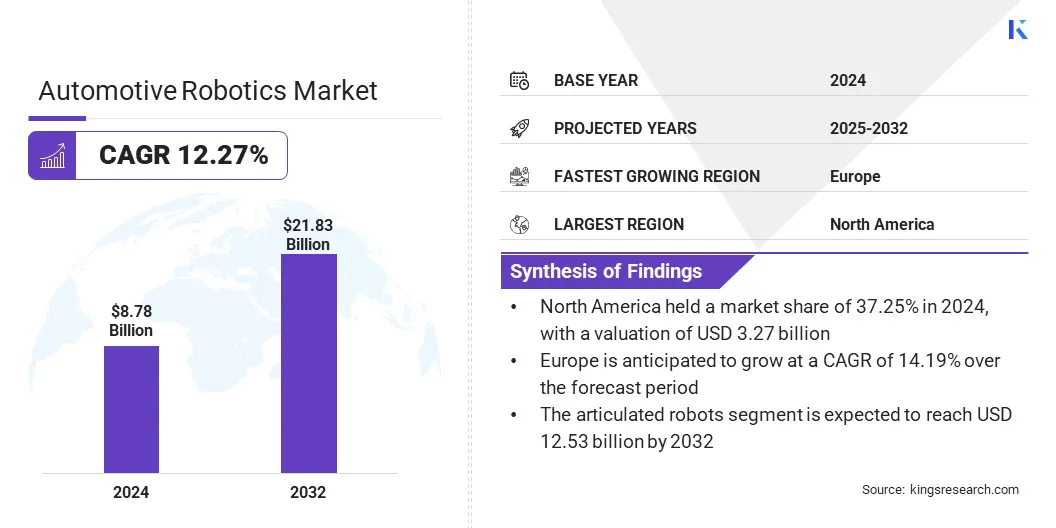

全球汽车机器人市场的市场规模在2024年价值87.8亿美元,预计到2032年,2025年的97.1亿美元增加到218.3亿美元,在预测期内的复合年增长率为12.27%。

市场受到汽车制造中自动化需求的不断增长的影响,在该汽车制造中,汽车机器人技术被广泛用于提高效率,精度和工作场所安全性。机器人技术(例如人工智能,机器视觉和传感器集成)的进步正在增强运营能力并实现更智能的制造过程。

Major companies operating in the automotive robotics industry are Omron Corporation, Kawasaki Heavy Industries, Ltd., Yaskawa Inc., FANUC Corporation, Nachi Robotic Systems, Inc., Comau S.p.A., DENSO Robotics, KUKA AG, Epson Inc., ABB, Acieta, Universal Robots A/S, Stäubli International AG., Rockwell Automation, and NEURA Robotics GmbH。

电动汽车的生产不断增长以及对高速,高准确装配线的需求大大推动了市场的增长。随着行业4.0的采用加速和劳动力短缺的持续存在,制造商越来越多地转向汽车机器人技术,以提高其运营中的生产力,一致性和成本效益。

市场驱动力

汽车生产自动化需求的增加

汽车生产自动化的需求不断上升,这对汽车机器人技术市场的增长产生了重大贡献。机器人技术广泛用于焊接,绘画,组装和材料处理,可提高制造效率,提高精度并降低运营成本。

随着汽车制造商面临越来越多的压力,以满足高产量的同时保持质量和安全标准,他们正在加速机器人技术中的整合。

这种转变支持一致的产品产出,同时还可以解决劳动力短缺并实现可以适应不同模型设计和生产需求的灵活制造系统。

市场挑战

集成和定制的复杂性

阻碍汽车机器人技术市场增长的一个重大挑战是各种制造环境所需的集成和定制的复杂性。与标准自动化解决方案不同,汽车机器人需要与现有生产系统无缝集成,其中可能包括传统机械和各种工作流程。

集成过程通常涉及调整软件,重新配置生产线以及与独特的操作要求保持一致。这种复杂性需要大量的工程工作,广泛的测试以及随着车辆的设计或生产量的变化而进行的持续调整,从而增加了成本和更长的实施时间表。

为了克服这一挑战,制造商正在转向灵活和模块化的机器人平台,这些平台可以快速重新编程并在操作中缩放。使用模拟技术和数字双胞胎帮助优化虚拟设置中的机器人部署,降低集成风险并提高效率。

与专业系统集成商的合作以及开放式结构机器人技术的采用正在进一步简化集成过程。随着汽车公司投资提高劳动力并采用更智能的自动化策略,自定义和部署机器人技术的能力在全球生产网络中变得更加有效和访问。

市场趋势

提取机器人的采用增加

由于其精确性,灵活性和处理生产线中复杂任务的能力,铰接式机器人越来越多地在汽车制造中采用,这是汽车机器人市场的关键趋势。

例如,铰接式机器人通常用于自动焊接工艺,以确保在车身部位的一致,高精度连接。此外,它们被用来处理比传统固定自动化更灵活的精致或重型组件。

对更适应能力的生产系统的需求激增进一步支持了这种趋势,这些系统可以容纳一系列车型,包括电动汽车(EV)和混合模型,这些模型需要专门的制造工艺。

铰接式机器人通过减少周期时间和人为错误来提高生产效率,从而导致成本降低和增加吞吐量。人工智能和机器学习的进步正在增强这些机器人的智能和任务优化功能,使它们成为下一代汽车制造中的重要组成部分。

|

分割 |

细节 |

|

按组件 |

机器人臂,末端效应器,传感器,控制器,驱动系统,软件 |

|

通过机器人类型 |

铰接式机器人,圣嘉机器人,笛卡尔机器人,圆柱机器人,合作机器人 |

|

按功能 |

焊接,材料处理,组装,绘画,检查和测试 |

|

按应用区域 |

白色车身(BIW),绘画商店,装配线,物流和材料处理 |

|

由最终用户 |

OEM,第1层和2级供应商,自动化集成商 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,英国,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美汽车机器人市场份额在2024年约为37.25%,价值32.7亿美元。这种主导地位归因于北美既定的汽车制造业,领先的机器人公司的存在以及对自动化技术创新的重点。

此外,在研究和发展方面进行了大量投资,以及支持在制造业中采用机器人技术的政府激励措施,正在推动区域市场的扩张。

该地区强调提高制造效率,再加上对电动和自动驾驶汽车的需求不断增长,进一步推动了区域市场的增长。

据估计,在预测期内,欧洲汽车机器人行业的增长率为14.19%。这一增长得到了对汽车制造业自动化的需求不断增长的支持,推动了可持续的汽车生产以及欧洲汽车制造商采用尖端机器人技术。

该地区正在见证对AI驱动机器人技术,机器学习和智能工厂解决方案正在加速车辆组装中机器人技术的整合。

此外,汽车制造商和机器人公司之间的合作正在促进创新并提高生产效率,从而推动区域市场的增长。

汽车机器人行业的特征是竞争性景观,其中包括已建立的机器人公司和新兴技术公司的组合。领先的参与者优先考虑创新,AI集成和战略合作伙伴关系,以开发汽车行业的先进机器人解决方案。

大型公司正在大力投资研发,以增强机器人系统的精确性,灵活性和适应性,尤其是用于车辆制造(包括电动和自动驾驶汽车生产)。

与专门从事自动化的技术公司的汽车制造商和收购的合作,使公司能够扩大其能力和市场业务。

对自动化的需求不断提高效率,降低成本并满足对可持续制造实践的不断增长的需求,这加剧了竞争。市场参与者专注于量身定制的机器人解决方案,以满足汽车生产线的特定要求,从而促进该行业的增长和创新。

最近的事态发展(并购/合作伙伴/协议/新产品发布)

常见问题