供应链市场中的人工智能

供应链中的人工智能市场规模、份额、增长和行业分析,按产品(硬件、软件和服务)、按技术(机器学习、计算机视觉、自然语言处理等)、按部署模式、按应用、按行业垂直和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年7月 | 作者: Ashim L. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年7月 | 作者: Ashim L. | 最近更新: 2026年2月

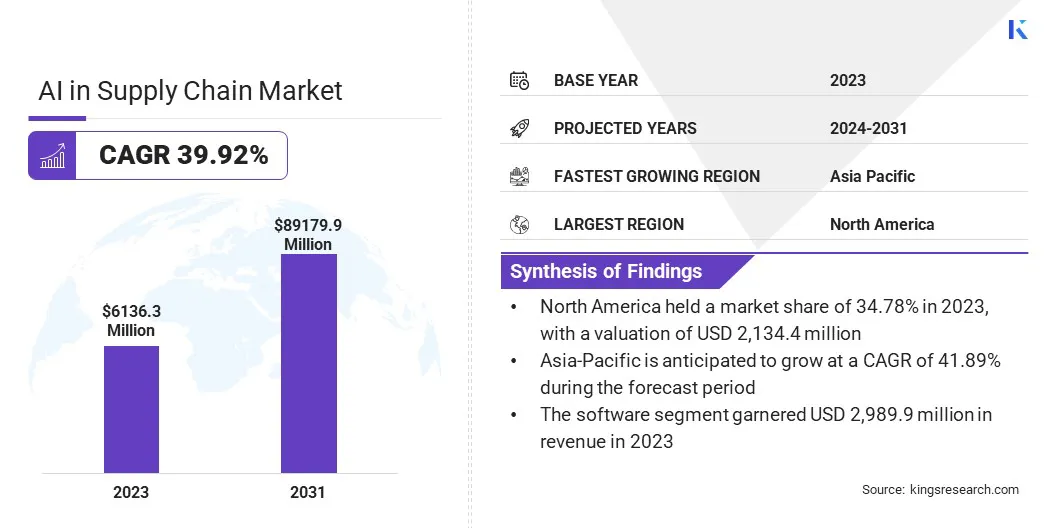

2023年,全球供应链人工智能市场规模为61.363亿美元,预计将从2024年的84.939亿美元增长到2031年的891.799亿美元,预测期内复合年增长率为39.92%。市场的增长是由对提高效率、降低成本、实时决策、高级数据分析和物联网技术集成的不断增长的需求推动的。

在工作范围内,该报告包括 Amazon Web Services, Inc.、American Software, Inc.、FedEx、IBM、Intel Corporation、Microsoft、NVIDIA Corporation、Oracle、project44、SAMSUNG 等公司提供的解决方案。

人工智能技术的快速进步推动了人工智能在供应链市场的扩张,使决策过程更加高效和准确。公司越来越多地采用人工智能来增强供应链可视性、降低运营成本并提高客户满意度。人工智能与物联网(IoT)设备的集成可以实现实时数据收集和分析,进一步优化供应链管理。

此外,对需求预测、库存管理和物流规划不断增长的需求也推动了人工智能的采用。计算能力的增强和大数据的可用性进一步促进了市场增长,为实施人工智能解决方案提供了必要的基础设施。

供应链市场中的人工智能正在经历强劲增长,这主要归功于技术进步和各行业采用率的提高。供应链中的人工智能应用包括预测分析、仓库自动化、需求预测和运输管理。公司正在利用人工智能来提高效率、降低成本并获得竞争优势。

该市场的特点是来自主要技术公司和供应链解决方案提供商的大量投资。北美由于较早采用技术和强大的工业基础而引领市场。然而,在制造业和电子商务领域扩张的推动下,亚太地区正在迅速成为供应链中人工智能利润丰厚的市场。

供应链人工智能是指应用人工智能技术来优化和简化供应链流程。这涵盖了一系列人工智能驱动的解决方案,包括机器学习、自然语言处理和计算机视觉,旨在提高决策、运营效率和预测准确性。

主要应用领域包括需求预测、库存管理、供应商关系管理和物流优化。人工智能使公司能够处理大量数据、识别模式并实时做出明智的决策。目标是创建一个反应更灵敏、更高效、更有弹性的供应链,能够适应动态的市场条件和不断变化的消费者需求。

制造商越来越注重整合人工智能解决方案,以提高供应链效率和弹性。这些努力包括开发先进的人工智能驱动软件,用于实时分析和预测维护。公司正在推出新产品,例如人工智能驱动的机器人和自动化系统,以简化运营并降低成本。

人们越来越重视物联网集成,从而可以更好地收集数据和做出决策。为了保持竞争优势,企业应继续优先投资人工智能技术和劳动力培训。

与人工智能技术提供商的合作有助于更顺利地采用和实施这些技术。此外,利用基于云的人工智能解决方案提供了可扩展性和灵活性。持续创新和战略合作伙伴关系对于在供应链市场不断发展的人工智能中保持竞争优势至关重要。

对供应链效率日益增长的需求正在推动供应链市场中人工智能的增长。公司不断寻求降低运营成本和提高生产力的方法。机器学习和预测分析等人工智能技术通过优化库存管理、增强需求预测和简化物流来提供解决方案。

这些技术使公司能够做出数据驱动的决策,从而实现更准确的需求预测和更高效的资源分配。此外,人工智能还有助于识别潜在的干扰并降低风险,确保供应链运营更加顺畅。实现效率和降低成本的目标正在推动人工智能解决方案在各个行业的采用,从而促进市场增长。

阻碍人工智能在供应链市场扩张的一个重大挑战是人工智能实施的高成本和复杂性。由于集成人工智能解决方案需要大量的财务投资和技术专业知识,许多公司面临着挑战。制造商正在通过采取分阶段的实施方法来克服这一挑战。

公司开始从较小的试点项目开始,以展示投资回报率并建立内部专业知识。与人工智能技术提供商合作可降低初始成本并提供专业知识。

此外,利用基于云的人工智能服务进一步降低基础设施费用。逐步扩大人工智能的采用并利用外部合作伙伴关系,使公司能够更有效地管理成本和复杂性,从而促进人工智能更顺利地融入其供应链。

供应链市场的人工智能正在经历人工智能与物联网(IoT)技术的蓬勃融合。公司越来越多地在其供应链中部署物联网传感器和设备来收集实时数据。然后,人工智能系统用于分析这些数据,提供可操作的见解和预测分析。

这种集成增强了供应链的可视性,从而能够更有效地跟踪库存、资产和发货。它还允许主动维护并减少停机时间。通过将人工智能和物联网相结合,企业可以提高运营效率,改善决策,并响应市场变化和不断变化的消费者需求。

人工智能驱动的自动化是影响供应链市场格局的另一个重要趋势。公司越来越多地采用人工智能驱动的机器人和自动化系统来执行重复性和劳动密集型任务,例如分类、包装和运输。这种自动化提高了准确性、减少了人为错误并降低了运营成本。

此外,人工智能驱动的自动化可以缩短处理时间并提高整体生产力。在仓库中,人工智能系统正在优化空间利用率并简化库存管理。随着劳动力短缺和工资压力持续上升,在供应链中采用人工智能驱动的自动化对于保持竞争力和提高运营效率变得越来越重要。

全球市场根据产品、技术、部署模式、应用、垂直行业和地理位置进行细分。

根据产品提供,市场分为硬件、软件和服务。 2023年,软件领域在供应链市场人工智能领域处于领先地位,估值达到29.899亿美元。

对高级分析、预测建模和实时决策工具不断增长的需求推动了这种扩张。软件解决方案使公司能够优化其供应链、提高效率并降低运营成本。软件应用程序的可扩展性和灵活性使其对各个行业极具吸引力。

此外,人工智能算法和机器学习模型的不断进步正在提高这些软件解决方案的功能和有效性。与现有系统集成的便利性以及提供定制解决方案的能力进一步推动了软件领域的增长。

根据技术,市场分为机器学习、计算机视觉、自然语言处理、上下文感知计算和机器人过程自动化。在预测期内(2024-2031 年),机器学习领域将以 40.88% 的复合年增长率显着增长。

这种增长归因于机器学习算法在需求预测、库存管理和预测性维护中的日益采用。机器学习模型能够处理大量数据以识别模式、预测结果和优化操作。事实证明,该技术对于提高供应链决策的准确性和效率具有无价的价值。

计算能力和数据可用性的不断提高进一步推动了机器学习的采用。随着时间的推移,机器学习的学习和适应能力使机器学习成为现代供应链管理的重要工具,从而促进细分市场的发展。

根据部署模式,市场分为云和本地。到 2023 年,云细分市场将占据供应链中最大的人工智能市场份额,达到 65.52%。基于云的人工智能解决方案具有显着的优势,包括降低前期成本、易于访问以及根据需求扩展资源的能力。它们支持实时数据处理和分析,这对于动态供应链运营至关重要。

此外,云部署有利于与其他云服务和应用程序的无缝集成,从而提高整体效率。云安全和合规标准的不断改进正在促使越来越多的公司采用基于云的人工智能解决方案,以确保数据保护和法规遵守。

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

2023年,北美地区人工智能在全球供应链市场中的市场份额约为34.78%,估值为21.344亿美元。这种主导地位是由多种因素促成的,包括先进技术的早期采用以及优先考虑创新的大型科技公司的存在。该地区受益于完善的基础设施和对人工智能研发的高水平投资。

此外,北美公司正在积极寻求提高效率和竞争力的方法,从而在供应链管理中更多地采用人工智能解决方案。监管环境和政府对技术进步的有利支持进一步促进了该地区的市场领先地位。

在预计的时间内,亚太地区将以 41.89% 的复合年增长率实现显着增长。这种快速增长得益于该地区不断扩大的制造业和蓬勃发展的电子商务行业。中国、印度和日本等国家正在大力投资人工智能技术,以优化其供应链。物联网设备和数字化举措的日益普及进一步推动了这一增长。

此外,大量熟练的劳动力和支持技术进步的有利政府政策也迫使公司实施人工智能解决方案。该地区动态的市场状况和对高效供应链管理的迫切需求正在促进该地区市场的增长。

供应链市场中的人工智能报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

扩张和投资是该行业公司采取的主要战略举措。行业参与者正在大力投资研发活动、建设新的制造设施和优化供应链。

主要行业发展

通过提供

按技术

按部署模式

按申请

按行业分类

按地区

常见问题