SIC晶圆抛光市场

SIC晶圆抛光市场SIC晶圆抛光市场

SIC晶圆抛光市场规模,份额,增长和行业分析,通过技术(机械抛光,化学机械抛光(CMP)),按产品类型(抛光垫和浆液,钻石粉末和磨砂膏,其他),晶圆尺寸,终端用途行业和区域分析,通过产品类型(抛光垫和泥浆), 2024-2031

页面: 200 | 基准年: 2023 | 发布: March 2025 | 作者: Versha V. | 最近更新: August 2025

立即咨询

SIC晶圆抛光市场页面: 200 | 基准年: 2023 | 发布: March 2025 | 作者: Versha V. | 最近更新: August 2025

SIC(碳化硅)晶片抛光市场着重于碳化硅晶圆的抛光和表面处理,这对于半导体制造至关重要。

SIC广泛用于电力电子,电动汽车(EV),高温设备以及可再生能源,这是由于其高热电导率,电效率和耐用性。晶圆抛光对于实现光滑,无缺陷的表面,提高设备性能和制造产量至关重要。

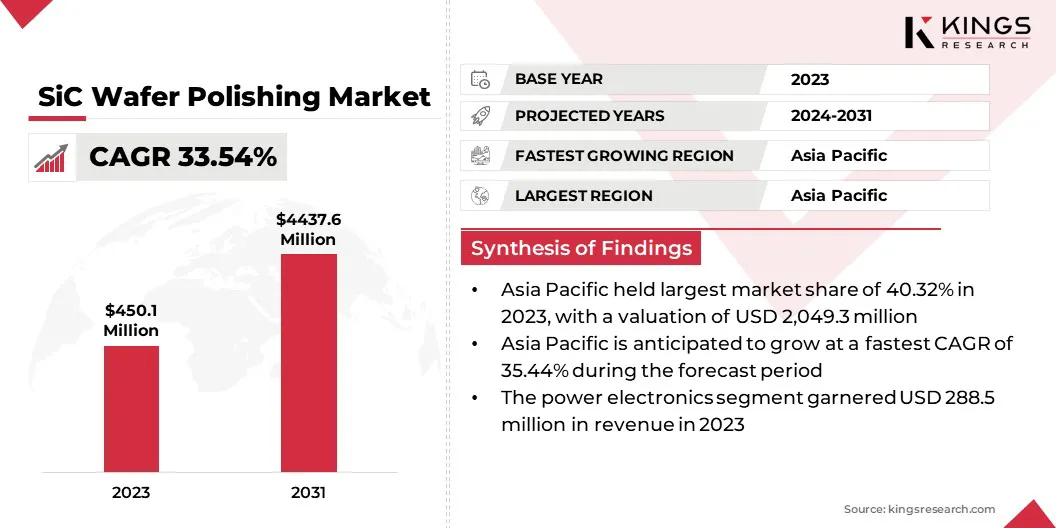

全球SIC晶圆抛光市场的价值在2023年价值4.501亿美元,预计将从2024年的5.86亿美元增长到2031年的44.376亿美元,在预测期内的复合年增长率为33.54%。

由于电动汽车(EV),可再生能源和电力电子产品的高性能半导体的需求不断增长,市场正在见证了大幅增长。

碳化硅以其出色的热导率,能量效率和高电压抗性而闻名,在推进这些技术方面起着关键作用。此外,持续的创新和半导体制造业的投资正在进一步加速市场的扩张。

在全球SIC晶圆抛光行业运营的主要公司是Applied Materials,Inc。,3M Company,Saint-Gobain Ceramics&Plastics,Inc。 Inc.,Kyocera Corporation,Pureon Group和Lapmaster Wolters GmbH。

此外,功率半导体技术的快速发展以及对节能设备的不断增长正在促进市场扩张。汽车行业转向电动机的转变进一步提高了对电动传动系统,充电器和能源管理系统。

此外,关注减少碳排放和提高能源效率的重点是加速对诸如碳化硅碳化物的高级材料的投资,突出了需要晶片抛光的需求。

市场驱动力

“越来越多的采用碳化硅晶片”

SIC晶圆抛光市场正在见证强劲的增长,这是由于碳化硅在电动汽车和可再生能源系统中的采用越来越多。 SIC晶圆越来越受到其特殊的热导率,高功率效率以及承受极端电压条件的能力,因此在电力电子中必不可少的能力。

随着电动汽车制造商努力提高电池效率并扩展驾驶范围,基于SIC的电源设备正在集成到逆变器,机载充电器和DC-DC转换器中。

此外,太阳能逆变器和风能转换器使用SIC组件来提高能量转换效率,降低功率损失并确保可靠性。扩展的应用程序范围强调了需要精确的晶圆抛光以满足质量和性能标准的需求。

此外,越来越多地关注提高晶圆产量和表面质量,导致采用先进的抛光技术。 SIC晶圆由于其硬度和脆性而容易出现缺陷,这对于实现光滑,无缺陷的表面至关重要。

制造商正在投资创新的化学机械平面化解决方案,精确抛光设备和高级计量工具,以提高晶圆质量,降低表面不规则性并提高产量。

市场挑战

“物质硬度和脆弱”

SIC晶圆抛光市场由于材料的极端硬度和脆性而面临挑战,这使处理变得复杂。 SIC的硬度接近钻石,抵抗了机械磨损,导致了长时间的抛光时间。

此外,这是脆性的,增加了微裂纹,碎裂和表面缺陷的风险,从而影响了晶圆质量和半导体性能。为了应对这一挑战,制造商正在采用高级CMP技术,该技术具有专门的浆液,抛光垫和增强的过程控制。

精确设计的磨料和化学配方有助于更顺畅的物质去除,而改进的过程控制系统可以增强压力管理和一致性,从而减少缺陷。

市场趋势

“ CMP技术的进步和扩展应用程序”

CMP技术的进步显着提高了SIC晶圆抛光的效率和精度,这是一个显着的市场趋势。这些创新解决了SIC极端硬度所带来的挑战,提高了物质去除率,同时最大程度地减少了表面缺陷。

随着对高性能SIC晶圆的需求增加,促进出色的平稳性和平滑度对于晚期半导体设备至关重要。此外,越来越多的电力电子产品(包括电动汽车(EV),可再生能源系统,工业电动机驱动器和电网)在电力电子产品中越来越多地采用。

随着行业优先考虑能源效率和高性能组成部分,对SIC晶片和先进抛光过程的要求不断上升。

|

分割 |

细节 |

|

通过技术 |

机械抛光,化学机械抛光(CMP) |

|

按产品类型 |

抛光垫和泥浆,钻石粉和磨料,其他 |

|

通过晶圆尺寸 |

6英寸晶圆,4英寸晶片,8英寸晶片 |

|

通过最终用途行业 |

电力电子,RF和通信设备,汽车与航空航天,工业与能源 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太SIC晶圆抛光市场在2023年占40.32%的份额,价值1.815亿美元。强大的半导体制造生态系统和对基于SIC的电力电子产品的需求不断增长,可以促进这种扩展。

拥有良好的供应连锁店和高级制造设施的国家为这一统治性做出了重大贡献。该地区的快速工业化,采用电动汽车的采用以及可再生能源系统的扩展正在强调对SIC Wafers的不断增长。

此外,支持节能技术和电动机的政府倡议加速了对SIC晶圆生产和抛光过程的投资。 SIC主要的晶圆制造商和抛光解决方案提供商的存在进一步增强了亚太地区在市场上的领导。

北美SIC晶圆抛光行业预计将在预测期内获得最快的33.20%的复合年增长率。电力电子,汽车电气化和可再生能源领域的进步推动了这种增长。

该地区拥有领先的技术创新者和半导体研究中心,推进了SIC晶圆制造和抛光技术。在美国,电动汽车的采用越来越多,再加上对基础设施的投资的增加,也在增加了对高性能SIC Wafers的需求。

此外,航空航天和国防等行业越来越依赖基于SIC的组件来获得其出色的导热性和电压抗性。北美著名的SIC晶圆供应商和CMP解决方案提供商的存在确保了稳定的市场增长,这是由持续的研发努力支持,以提高抛光效率并减少晶圆缺陷。

全球SIC晶圆抛光市场的特征是,各种各样的参与者专注于满足对高质量半导体组件的需求不断增长。

抛光技术方面的技术进步对于确保表面质量和碳化硅晶片的最佳性能至关重要。行业参与者正在优先考虑创新,精炼抛光过程以提高产量并降低生产成本。

市场动态进一步构成了对定制的越来越多的关注,以满足汽车,电力电子和可再生能源等关键领域的特定需求。

战略举措,包括合作,合作伙伴关系和在研发方面的重大投资,正在利用以增强市场定位并获得竞争优势。此外,随着对高级的需求半导体继续上升,公司越来越关注可持续性和运营效率。

技术进步,产品质量和以客户为中心的解决方案是关键的差异化者,使行业参与者能够随着SIC WAFER需求的扩大而利用长期增长机会。

最近的发展(扩展/协议/新技术发布)

常见问题