2D材料市场

二维材料市场规模、份额、增长和行业分析,按材料(石墨烯、过渡金属二硫化物 (TMDC)、黑磷、氮化硼)、按应用(消费电子、航空航天、医疗保健、能源、其他)和区域分析, 2024-2031

页面: 150 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 150 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年2月

二维材料市场涉及通常只有一两个原子厚度的材料的生产、开发和商业化。这些二维材料表现出独特的性能,使其与块状材料区分开来,包括卓越的导电性、机械强度和独特的光学特性,使其与块状材料区分开来。

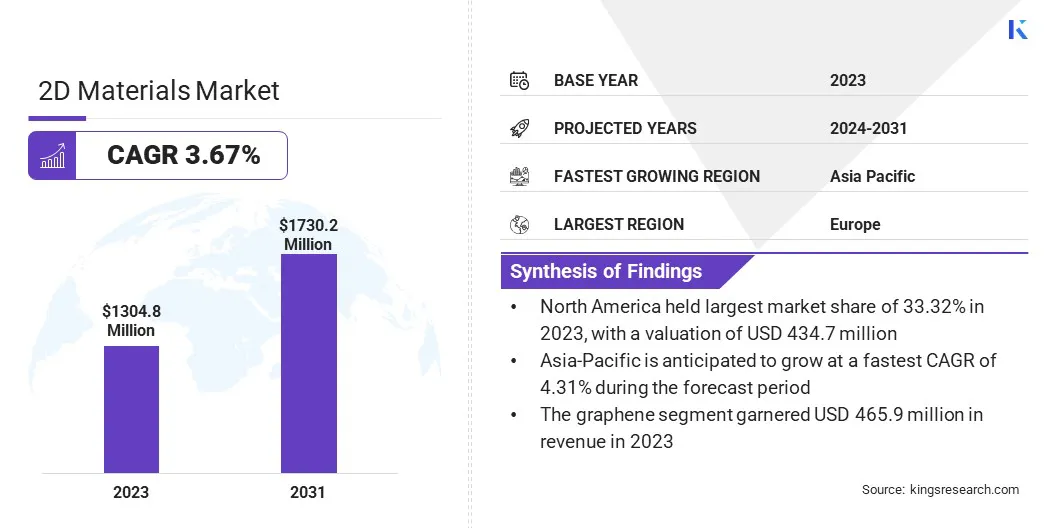

2023年全球二维材料市场规模为13.048亿美元,预计将从2024年的13.441亿美元增长到2031年的17.302亿美元,预测期内复合年增长率为3.67%。这一增长是由电子、能源存储、航空航天和生物技术等行业对先进材料不断增长的需求推动的。

石墨烯、过渡金属二硫属化物 (TMD) 和其他二维材料的创新预计将促进柔性电子、高性能电池和量子计算领域的创新,从而推动市场扩张。

生产方法的不断进步,加上研发投资的不断增加,预计将增强二维材料的可扩展性和商业可行性。

全球 2D 材料行业的主要公司包括 Graphenea, Inc.、Haydale Graphene Industries plc、Versarien™ plc、NanoXplore Inc.、Cabot Corporation、ACS Material、Graphene Industries、American Elements、Thomas Swan & Co. Ltd、2-DTech Graphene、planarTECH、Smart-elements GmbH、Ossila、Nordic Bio-Graphite AB 和 planarTECH (Holdings) Ltd。

市场进一步受益于对可持续性的日益重视,二维材料为节能设备、可再生能源解决方案和下一代电子产品提供了环保的替代品。预计各行业越来越多地采用二维材料将在未来几年对市场增长做出重大贡献。

市场驱动力

“电子和半导体技术的进步”

二维材料市场受到电子和半导体技术进步的显着影响。值得注意的是,石墨烯和过渡金属二硫属化物(TMD)等材料表现出卓越的性能,包括高电子迁移率和灵活性,这对于下一代电子器件的开发至关重要。

随着对更小、更快、更高效设备的需求不断增长,传统材料正在接近其性能极限。 2D 材料通过实现紧凑设计和增强性能提供了一种解决方案,使其成为柔性电子产品、高性能晶体管、传感器和量子计算的理想选择。

它们的潜在应用范围广泛柔性电子产品、高性能晶体管、传感器和量子计算。这种潜力推动了大量投资和研究。

市场挑战

“可扩展性和制造”

可扩展性和制造对石墨烯和 TMD 等 2D 材料的商业化提出了重大挑战。虽然实验室规模的生产已显示出其潜力,但扩大到工业水平仍然很困难。

现有的生产方法,包括化学气相沉积 (CVD)、液相剥离和机械裂解,在效率、成本和一致性方面面临限制。例如,CVD可以生产高质量的材料;然而,它昂贵、缓慢并且需要高温,限制了可扩展性。

液相剥离虽然更具可扩展性,但通常会导致材料质量不一致,并且需要额外的步骤来去除溶剂,这增加了复杂性和成本。机械裂解虽然对于小规模生产有效,但属于劳动密集型且不适合大规模生产。

卷对卷 (R2R) 加工提供了一种很有前途的解决方案,能够以更低的成本实现连续、高产量的生产。加强化学气相沉积 (CVD) 的工作重点是提高效率和提高生产率。

此外,液相剥离正在进行优化,以大批量生产更高质量的材料。自动化、高通量测试方法的开发正在开发中,以确保一致的材料质量。

此外,学术界和工业界之间的合作对于加速开发具有成本效益、可扩展的二维材料制造解决方案至关重要。

市场趋势

“二维材料与新兴技术的集成”

影响二维材料市场的一个主要新兴趋势是这些材料与新兴技术的日益融合,特别是在量子计算、可穿戴设备和纳米医学等领域。

研究人员正在探索石墨烯、MXene 和 TMD 等材料的潜力,以实现这些先进领域的突破。例如,二维材料被用于量子计算的量子点、医疗诊断的生物传感器以及可穿戴设备的柔性、可拉伸电子产品。

随着这些技术的进步,对二维材料的需求预计将增长,从而促进高增长领域的创新和商业化。这一趋势凸显了二维材料在塑造下一代技术进步中日益扩大的作用。

|

分割 |

细节 |

|

按材质 |

石墨烯、过渡金属二硫化物 (TMDC)、黑磷、氮化硼 |

|

按申请 |

消费电子、航空航天、医疗保健、能源、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他国家/地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年北美二维材料市场份额约为33.32%,价值4.347亿美元。这种主导地位归因于该地区拥有强大的领先技术公司、学术机构和研究组织,推动先进材料的创新。

尤其是美国,在电子、能源存储和航空航天应用的二维材料的研发和商业化方面投入了大量资金,为这一增长做出了重大贡献。汽车和医疗保健等行业越来越多地采用二维材料,预计将有助于区域市场的增长。

亚太地区二维材料行业在预测期内将以 4.31% 的复合年增长率增长,其特点是快速工业化、对先进电子产品的需求不断增加以及对节能技术的强烈关注。

中国、日本和韩国等国家处于研究和商业化的前沿,对石墨烯和其他二维材料进行了大量投资,用于半导体、能源存储和可再生能源领域。

该地区不断扩大的制造能力,加上政府支持纳米技术创新的有利政策,预计将进一步加速该地区市场的增长。

全球二维材料市场的特点是参与者众多,包括老牌企业和新兴企业。这些公司专注于开发涉及石墨烯、二硫化钼和六方氮化硼等二维材料的应用。

通过战略合作伙伴关系、合资企业和广泛的研发 (R&D) 努力,行业参与者正致力于将这些材料商业化以用于先进技术,包括柔性电子产品、下一代电池和医疗器械。

许多新兴初创公司都瞄准了利基市场,特别是在二维材料具有竞争优势的领域,例如传感器、光电探测器和节能设备。

最新动态(并购/合作/协议/新产品发布)

常见问题