Uzay Güç Elektroniği Pazar Büyüklüğü, Payı, Büyüme ve Endüstri Analizi, Cihaz Türüne Göre (Ayrık Güç, Güç Modülü, Güç IC), Platform Türüne Göre (Güç, Komut ve Veri İşleme, ADCS, Diğerleri), Gerilime Göre, Akıma Göre, Uygulamaya ve Bölgesel Analize Göre, 2024-2031

Sayfalar: 230 | Temel Yıl: 2023 | Sürüm: Nisan 2025 | Yazar: Versha V. | Son güncelleme: Şubat 2026

Pazar, uydular, uzay aracı, uzay istasyonları ve fırlatma araçları gibi uzay tabanlı uygulamalarda elektrik gücünü yönetmek ve dönüştürmek için kullanılan elektronik sistem ve bileşenlerin tasarımı, üretimi ve tedarikine odaklanan havacılık ve savunma endüstrisinin bir segmentidir.

Raporda, sektörün büyümesini şekillendiren temel pazar etkenleri, ana trendler, düzenleyici çerçeveler ve rekabet ortamı vurgulanıyor.

Uzay Güç Elektroniği PazarıGenel Bakış

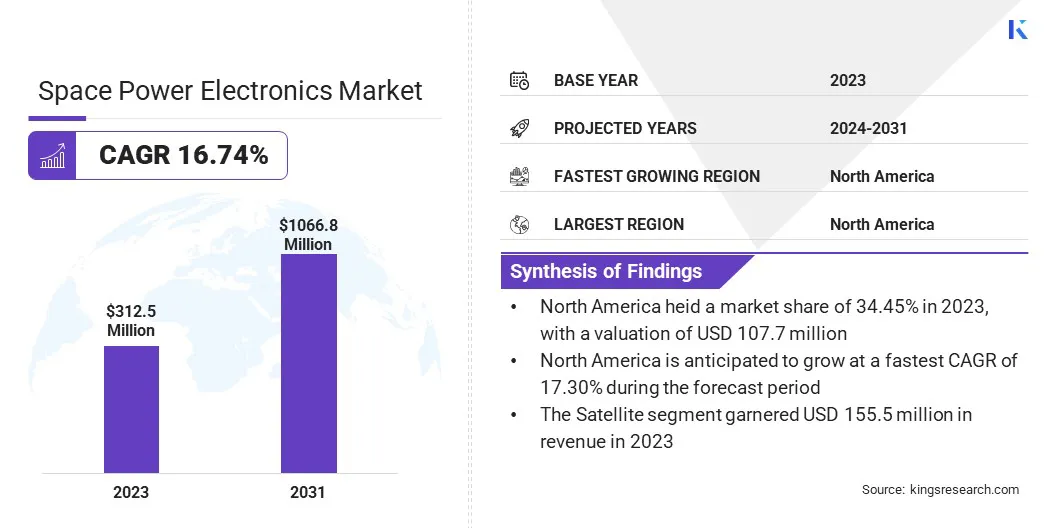

Küresel uzay güç elektroniği pazarının büyüklüğü 2023'te 312,5 milyon ABD Doları olarak değerlendirildi ve 2024'te 361,1 milyon ABD Dolarından 2031 yılına kadar 1066,8 milyon ABD Dolarına çıkması ve tahmin dönemi boyunca %16,74'lük bir Bileşik Büyüme Oranı sergilemesi bekleniyor.

İletişim, gözetleme ve Dünya gözlemi için artan sayıda uydu konuşlandırması, yüksek performanslı güç elektroniğine olan talebi artırıyor. Devlet uzay ajansları ve özel havacılık şirketleri, uydu fırlatmalara, derin uzay görevlerine ve ticari uzay girişimlerine yoğun yatırım yapıyor; bu da gelişmiş, uzaya dayanıklı güç elektroniğine olan ihtiyacın altını çiziyor.

Uzay güç elektroniği endüstrisinde faaliyet gösteren başlıca şirketler BAE Systems, Texas Instruments, Infineon Technologies, STMicroelectronics, Microchip Technology, Analog Devices, Teledyne Advanced Electronic Solutions, Jenoptik, Renesas Electronics Corporation, Honeywell Aerospace, Space Micro Devices, Orbital Power, Cobham, Ruag Group, TT Electronics ve diğerleridir.

Şirketler portföylerini genişletmek için gelişmiş elektronik bileşenler satın alıyor. Bu, şirketlerin kendilerini uzun vadeli büyüme için konumlandırma ve rekabet avantajlarını güçlendirme yoluyla daha geniş bir yelpazede yüksek değerli teknolojiler sunmalarına olanak tanıyor.

Haziran 2024'te TransDigm Group Incorporated, İletişim ve Güç Endüstrilerinden oluşan Electron Device Business'ı yaklaşık 1,385 milyar ABD doları karşılığında satın aldı. İşbirliği, önemli bir satış sonrası değeri olan, yüksek düzeyde tasarlanmış, tescilli elektronik bileşenlerin eklenmesini içeriyor. Anlaşma, TransDigm'in önemli havacılık ve uzay platformlarında görev açısından kritik teknolojiler portföyünü genişletme stratejisiyle uyumlu.

Önemli Noktalar

Uzay güç elektroniği pazar büyüklüğü 2023 yılında 312,5 milyon ABD doları olarak kaydedildi.

Pazarın 2024'ten 2031'e kadar %16,74'lük bir Bileşik Büyüme Oranında büyümesi bekleniyor.

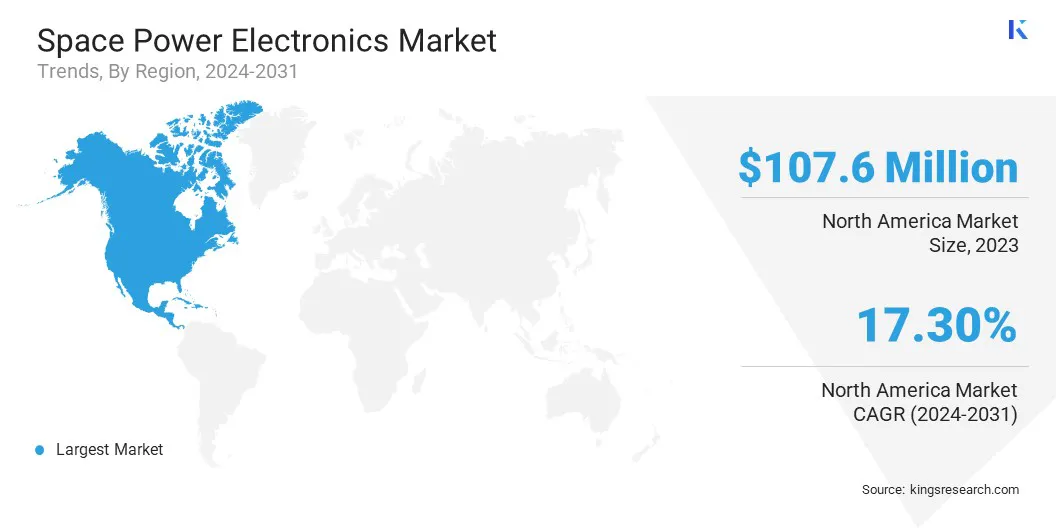

Kuzey Amerika, 2023 yılında 107,7 milyon ABD doları değerinde %34,45 pazar payına sahipti.

Ayrık güç segmenti 2023'te 125,6 milyon ABD doları gelir elde etti.

Komuta ve veri işleme segmentinin 2031 yılına kadar 292,5 milyon ABD dolarına ulaşması bekleniyor.

Yüksek gerilim segmentinin 2031 yılına kadar 417,4 milyon ABD doları gelir elde etmesi öngörülüyor.

50 A üstü segmentinin 2031 yılına kadar 421,2 milyon ABD dolarına ulaşması bekleniyor.

Uydu segmentinin 2031 yılına kadar 5543,9 milyon dolara ulaşacağı tahmin ediliyor.

Asya Pasifik'in tahmin dönemi boyunca %16,36'lık bir Bileşik Büyüme Oranında büyümesi bekleniyor.

Pazar Yönlendiricisi

Uygun Maliyetli Radyasyona Dayanıklı Güç Çözümlerine Yönelik Artan Talep

Uygun maliyetli, radyasyona dayanıklı güç çözümlerine yönelik artan ihtiyaç, pazarda yenilikçiliği teşvik ediyor. Ticari sektördeki uzay görevlerinin sayısı artmaya devam ettikçe, maliyetleri yönetilebilir tutarken uzayın zorlu radyasyon ortamlarında güvenilir bir şekilde çalışabilen bileşenlere yönelik talep de artıyor.

Belirli seviyelerde radyasyona maruz kalmaya dayanacak şekilde tasarlanmış radyasyona dayanıklı bileşenler, daha pahalı radyasyonla sertleştirilmiş sistemlere uygun bir alternatif sağlar.

Ocak 2023'te Microchip Technology, alçak Dünya yörüngesindeki (LEO) uydular ve uzay uygulamaları için ticari olarak kullanıma hazır (COTS) rad toleranslı bir güç cihazı olan MIC69303RT'yi tanıttı. 1,65 ila 5,5 voltluk bir beslemeyle çalışan ve 0,5 volta kadar düşük çıkış voltajları sağlayan bu cihaz, zorlu ortamlarda yüksek akım, düşük voltajlı güç yönetimine olanak tanıyarak yeni nesil uzay sistemlerini destekler.

Pazar Mücadelesi

Zorlu Ortamlarda Yüksek Güç Yoğunluğuna ve Güvenilirliğe Ulaşmak

Uzay güç elektroniği pazarını etkileyen en büyük zorluklardan biri, radyasyonla sertleştirilmiş bileşenlerin sınırlı mevcudiyeti ve derin uzayın sert termal, titreşimli ve aşındırıcı koşulları nedeniyle zorlu ortamlarda yüksek güç yoğunluğu ve güvenilirliğe ulaşmaktır.

Bu zorluklar, NASA'nın Titan için Dragonfly rotor aracı ve sistemlerin yoğun radyasyona, sıcaklık dalgalanmalarına ve mekanik strese uzun süre maruz kalmaya dayanması gereken önerilen ay yüzeyi güç şebekeleri gibi görevlerde özellikle belirgindir.

Bu zorlukların üstesinden gelmek için mühendisler, GaN ve SiC gibi daha yüksek verimlilik, termal stabilite ve radyasyon toleransı sunan ve onları uzay uygulamaları için ideal kılan geniş bant aralıklı (WBG) malzemelerin kullanımını araştırıyor.

Pazar Trendi

Yeni Uzay Elektroniği Standardı

Uzay güç elektroniği endüstrisinde ortaya çıkan trend, uzay nitelikli bileşenler için radyasyonla sertleştirilmiş plastik ambalajların standartlaştırılmasıdır. nitelikli üreticiler listesi sınıf P'nin (QML Sınıf P) geliştirilmesinin ardından bu trend ivme kazanıyor.

Bu eğilimin yükselişi, ticari sektörde artan sayıda uydu fırlatılmasına yanıt olarak maliyetleri azaltma ve üretim döngülerini hızlandırma ihtiyacından kaynaklanıyor. Plastik ambalajlı uzay elektroniği standardı, daha geniş bir tedarikçi tabanının kapısını açar ve yeni uzay sistemlerinin dağıtımını hızlandırır.

Şubat 2024'te Texas Instruments, NASA ve diğer endüstri uzmanlarıyla işbirliği içinde, uzay elektroniği için Nitelikli Üreticiler Listesi Sınıf P (QML Sınıf P) standardının geliştirilmesine öncülük etti. Bu standart radyasyonla sertleştirilmiş malzemelerin kullanılmasını sağlarplastik ambalajuydular ve uzay araçlarındaki güç yönetimi, işlemciler, iletişim ve yüksek hızlı entegre devreler dahil olmak üzere kritik uzay uygulamaları için.

Uzay Güç Elektroniği Pazar Raporu Anlık Görüntüsü

Segmentasyon

Detaylar

Cihaz Türüne Göre

Ayrık Güç, Güç Modülü, Güç IC

Platform Türüne Göre

Güç, Komuta ve Veri İşleme, ADCS, Tahrik, TT&C, Yapı, Termal sistem

Gerilime Göre

Alçak Gerilim, Orta Gerilim, Yüksek Gerilim

Akıma Göre

25A'ya kadar, 25-50A, 50A'nın üzerinde

Uygulamaya Göre

Uydu, Uzay Aracı ve Fırlatma Aracı, Rovers, Uzay İstasyonları

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın Geri Kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, ASEAN, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, B.A.E., Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın Geri Kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Pazar Segmentasyonu

Cihaz Türüne Göre (Ayrık Güç, Güç Modülü ve Güç IC'si): Ayrık güç segmenti, uzay uygulamalarındaki kompakt ve verimli güç anahtarlama bileşenlerine yönelik artan talep nedeniyle 2023'te 125,6 milyon ABD doları kazandı.

Platform Türüne Göre (Güç, Komuta ve Veri İşleme, ADCS, Tahrik, TT&C, Yapı ve Termal sistem): Komuta ve veri işleme segmenti, esas olarak uydu görevlerinde güvenilir yerleşik veri işleme ve kontrol sistemlerine yönelik kritik ihtiyaç nedeniyle 2023'te %25,58'lik bir paya sahipti.

Gerilime Göre (Alçak Gerilim, Orta Gerilim ve Yüksek Gerilim): Yüksek güçlü uzay tahriki ve derin uzay iletişim sistemlerinde kullanımının etkisiyle yüksek gerilim segmentinin 2031 yılına kadar 417,4 milyon ABD dolarına ulaşması öngörülüyor.

Akıma Göre (25A'ya kadar, 25-50A ve 50A Üzeri): 50A üstü segmentinin, gelişmiş uydu güç sistemlerinde yüksek akım kapasitesine yönelik artan gereksinimlerin etkisiyle 2031 yılına kadar 421,2 milyon ABD dolarına ulaşması bekleniyor.

Uygulamalara Göre (Uydu, Uzay Aracı ve Fırlatma Aracı, Rovers ve Uzay İstasyonları): Artan ticari uydu dağıtımları ve Dünya gözlem ve iletişim hizmetlerine olan talep nedeniyle uydu segmentinin, tahmin dönemi boyunca %17,09'luk güçlü bir Bileşik Büyüme Oranıyla büyümesi bekleniyor.

Uzay Güç Elektroniği PazarıBölgesel Analiz

Bölgeye bağlı olarak pazar, Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

Kuzey Amerika uzay güç elektroniği pazarı 2023 yılında 107,7 milyon ABD doları değerinde yaklaşık %34,45'lik bir paya sahipti. Bu hakimiyet, NASA gibi önde gelen uzay ajanslarının, köklü havacılık firmalarının ve SpaceX gibi etkili özel oyuncuların varlığıyla körüklenmektedir.

Bu varlıklar, uydu takımyıldızları ve gezegenler arası görevlerden uzay tabanlı savunma sistemlerine kadar uzanan, tamamı yüksek verimli, hafif ve radyasyonla güçlendirilmiş güç elektroniği gerektiren projelere liderlik ediyor.

Bölgesel pazar ayrıca köklü bir yarı iletken üretim ekosisteminden, CHIPS Yasası gibi girişimler yoluyla güçlü hükümet desteğinden ve stratejik ortaklıklardan da yararlanmaktadır. Bu faktörler, Kuzey Amerika'yı küresel pazarda inovasyon ve yayılma konusunda ön sıralara yerleştiriyor.

Asya Pasifik uzay güç elektroniği endüstrisi, tahmin dönemi boyunca %16,99'luk bir Bileşik Büyüme Oranıyla büyümeye hazırlanıyor. Bu hızlı büyüme, uzay programlarına artan hükümet yatırımları, özel uzay girişimlerinin ortaya çıkışı ve iletişim, navigasyon ve Dünya gözlemi gibi uydu tabanlı hizmetlere olan talebin artmasıyla destekleniyor.

Aralık 2024'teMitsubishi Electric Corporation, Hindistan'daki Bharat Electronics Limited (BEL) ve MEMCO Associates ile savunma ve uzay sektörlerindeki ortak iş fırsatlarını araştırmak üzere bir mutabakat zaptı (MoU) imzaladı. İşbirliği, gemi ve hava radarları, elektronik savaş sistemleri ve uzay durumsal farkındalık teknolojileri için bileşenlerin üretimi ve tedariğine odaklanıyor. Bu ortaklık, her iki ülke için de savunma ve uzay inovasyonlarındaki stratejik hedefleri desteklemeyi amaçlıyor.

Düzenleyici Çerçeveler

ABD'de,Ticaret Bakanlığı'na bağlı Sanayi ve Güvenlik Bürosu (BIS), Nisan 2024'te güncellenmiş uzayla ilgili ihracat kontrol düzenlemelerini uygulamaya koyarak, Avustralya, Kanada, Birleşik Krallık ve 40'tan fazla ortak ülke gibi önemli müttefiklere ihraç edilen belirli uzay aracı ve bileşenleri için lisans gerekliliklerini kaldırdı. Reformlar, ticari engelleri azaltmayı, ticari inovasyonu desteklemeyi, NASA ortaklıklarını güçlendirmeyi ve kritik olmayan uzay teknolojilerini ABD Mühimmat Listesinden daha esnek Ticaret Kontrol Listesine aktarmayı, ulusal güvenlik standartlarını korurken küresel işbirliğini teşvik etmeyi amaçlıyor.

Çin'deTicaret Bakanlığı (MOC), Gümrük Genel İdaresi ve Merkezi Askeri Komisyon Ekipman Geliştirme Departmanı, 1 Temmuz 2024'ten itibaren yapısal parçalar, gaz türbini teknolojileri ve uzay giysisi kask vizörleri dahil olmak üzere belirli havacılık ve uzay bileşenleri üzerinde yeni ihracat kontrolleri uygulamaya koydu. Bu önlemler ulusal güvenliği korumak, nükleer silahların yayılmasını önleme yükümlülüklerine uyumu sağlamak ve küresel istikrarı korurken ve tedarik zincirlerini korurken uluslararası ticaret düzenlemelerini desteklemek için tasarlanmıştır.

Rekabetçi Ortam

Kilit oyuncular, zorlu uzay ortamında güç elektroniğinin performansını ve güvenilirliğini artırmak için araştırma ve geliştirmeye yoğun yatırım yapıyor. Şirketler ayrıca Galyum Nitrür (GaN) veSilisyum Karbür(SiC), çünkü bu teknolojiler geleneksel silikon cihazlara kıyasla daha yüksek verimlilik, daha iyi güç yoğunluğu ve gelişmiş termal performans sunar.

Ayrıca teknoloji portföylerini genişletmek, üretim yeteneklerini geliştirmek ve pazar payını artırmak için stratejik birleşme ve satın almalar gerçekleştiriyorlar. Bu stratejik uygulamalar, sektörün uzun vadeli büyümeye, operasyonel verimliliğe ve gelişen teknolojilere uyum sağlama becerisine verdiği önemi yansıtıyor.

Eylül 2024'te Honeywell, CAES Systems Holdings LLC'yi Advent International'dan yaklaşık 1,9 milyar ABD doları karşılığında satın aldı. Bu stratejik hamle, Honeywell'in savunma ve uzay teknolojisi portföyünü genişleterek önemli askeri platformlar ve uzay uygulamalarındaki yetenekleri artırıyor. Honeywell'in otomasyon, geleceğin havacılık ve uzay savunma teknolojilerindeki trendlerle uyumlu gelişmiş, ölçeklenebilir çözümler sunma hedefini desteklemektedir.

Uzay Güç Elektroniği Pazarındaki Önemli Şirketlerin Listesi:

Son Gelişmeler (Birleşme ve Satın Alma/Yeni Ürün Lansmanı)

Haziran 2024'teRenesas Electronics Corporation, GaN güç yarı iletkenlerinde dünya lideri olan Transphorm, Inc.'i satın aldı. Bu stratejik hamle, Renesas'ın geniş bant aralığı portföyünü genişleterek yüksek verimli GaN tabanlı güç ürünlerinin ve referans tasarımlarının sunulmasına olanak tanıyor. Şirketin büyüme stratejisini güçlendirir ve onu otomotiv, endüstriyel ve uzay uygulamalarında artan talebi karşılayacak şekilde konumlandırır.

Mayıs 2024'teEta Space, Alçak Dünya Yörüngesi bilim görevlerinde kriyo-soğutucu operasyonlarını desteklemek üzere tasarlanan Uçuş Güç Çeviricisini (FPI-240-LEO) tanıttı. 240 watt'a kadar programlanabilir güç sağlama kapasitesine sahip invertör, sıkı başlatma titreşimi ve EMI standartlarını karşılayacak şekilde tasarlandı.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca Uzay Güç Elektroniği Pazarı için beklenen CAGR nedir?

2023 yılında sektör ne kadar büyüktü?

Piyasayı yönlendiren en önemli faktörler nelerdir?

Piyasanın kilit oyuncuları kimler?

Öngörülen dönemde pazarın en hızlı büyüyen bölgesi hangisi?

2031'de hangi segmentin pazardan en büyük paya sahip olması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.