Размер рынка ветряных башен, доля, рост и анализ отрасли по типу (стальная башня, бетонная башня, гибридная башня), по развертыванию (на суше, на море), по применению (промышленный, коммерческий, жилой, коммунальный) и региональный анализ 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: февраль 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок предполагает производство и установку ветряных башен, жизненно важных компонентов ветряных турбин, которые поднимают ротор для оптимального улавливания энергии. Этот рынок включает в себя различные типы башен, такие как решетчатые, трубчатые и гибридные конструкции, используемые как на береговых, так и на морских ветряных электростанциях.

Рынок движим растущим спросом на возобновляемые источники энергии, правительственными стимулами и достижениями в области турбинных технологий, при этом такие факторы, как материальные затраты и глобальная энергетическая политика, существенно влияют на динамику рынка.

Обзор рынка ветряных башен

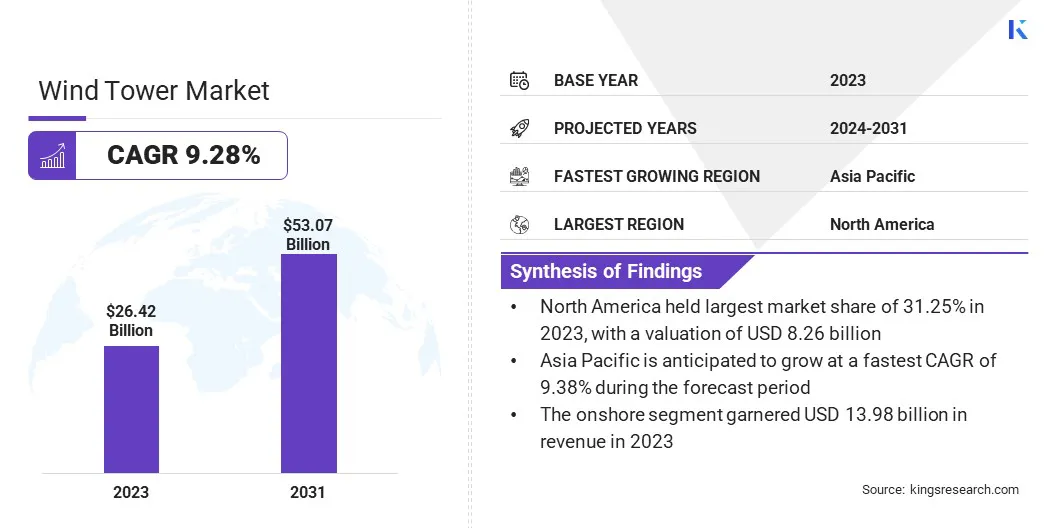

Объем мирового рынка ветряных башен оценивался в 26,42 млрд долларов США в 2023 году, и, по прогнозам, он вырастет с 28,52 млрд долларов США в 2024 году до 53,07 млрд долларов США к 2031 году, демонстрируя среднегодовой темп роста 9,28% в течение прогнозируемого периода.

Рынок быстро растет благодаря растущему использованию энергии ветра в качестве ключевого компонента глобального перехода к устойчивым источникам энергии. Увеличение инвестиций в инфраструктуру ветроэнергетики в сочетании с благоприятной государственной политикой и стимулами способствуют этому росту. Переход к более крупным и эффективным ветряным турбинам повышает спрос на усовершенствованные конструкции ветряных башен, что способствует дальнейшему расширению рынка.

Основными компаниями, работающими в отрасли ветряных башен, являются General Electric Company, goldwind.com, Siemens Gamesa Renewable Energy, Envision Group, Nordex SE, Suzlon Energy Limited, ENERCON Global GmbH, ACCIONA, KGW, Senvion Wind Technology Pvt. Ltd, Suzlon Energy Limited, CS WIND Corporation, DONGKUK S&C, Inoxwind, Vestas и Arcosa Wind Towers, Inc.

Снижение затрат на ветроэнергетические технологии, экологические проблемы и необходимость энергетической безопасности движут рынком. Ожидается, что спрос на наземные и морские ветряные установки будет расти, поскольку страны стремятся достичь целей в области возобновляемых источников энергии и сократить выбросы парниковых газов (ПГ), что принесет пользу рынку.

Инновации в материалах и производстве также повышают производительность и снижают затраты, обеспечивая устойчивый рост в предстоящие годы.

В январе 2024 г.Vestas объявила о планах построить новый морской завод по производству лопастей в северном Щецине, Польша, на участке, приобретенном в феврале 2023 года. Этот завод дополнит существующий завод по сборке гондол на острове Острув-Брдовский, который, как ожидается, начнет работу в 2025 году и создаст 700 рабочих мест. Эти разработки направлены на удовлетворение растущего спроса на морскую ветроэнергетику в Европе.

Ключевые моменты

В 2023 году объем рынка ветряных башен оценивался в 26,42 миллиарда долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 9,28%.

В 2023 году доля рынка Северной Америки составила 31,25% при оценке в 8,26 млрд долларов США.

В 2023 году выручка сегмента стальных башен составила 10,48 млрд долларов США.

Ожидается, что к 2031 году сегмент коммунальных услуг достигнет 18,81 млрд долларов США.

Ожидается, что рынок в Азиатско-Тихоокеанском регионе будет расти в среднем на 9,38% в течение прогнозируемого периода.

Драйвер рынка

«Расширение морских ветряных электростанций»

Морская ветроэнергетикабыстро растет благодаря своей способности использовать более сильные и постоянные ветры, что приводит к более высокой выработке энергии, чем наземные установки. Технологические достижения, такие как плавучие ветряные турбины и более высокие ветряные башни, повышают осуществимость даже на более глубоких водах.

Спрос на специализированные и долговечные морские ветряные башни значительно возрастет, поскольку страны отдают приоритет энергетической безопасности и углеродной нейтральности.

В июне 2024 года ветряная электростанция Доггер-Бэнк объявила о дополнительных инвестициях в размере 31,4 миллиона долларов США для поддержки прибрежных сообществ на севере и северо-востоке Англии в течение 35-летнего срока эксплуатации. Это финансирование направлено на улучшение образования в области STEM, расширение программ стипендий и предоставление общественных грантов, опираясь на 1,2 миллиона долларов США, уже инвестированных на этапе строительства. Эта инициатива подчеркивает стремление ветряной электростанции оказать долгосрочное положительное воздействие на окружающие ее сообщества.

Постоянное расширение морских ветроэнергетических проектов стимулирует рост возобновляемой энергетики, что способствует местному экономическому и социальному развитию. Это долгосрочное обязательство подчеркивает более широкое влияние ветроэнергетики, выходящее за рамки производства электроэнергии, что ускоряет рост рынка ветряных башен.

Рыночный вызов

«Высокие первоначальные затраты»

Высокие первоначальные затраты, связанные с производством и установкой ветряных башен, особенно для морских ветряных электростанций, представляют собой одну из наиболее важных проблем на мировом рынке ветряных башен.

Эти значительные первоначальные расходы, включающие в себя современные материалы, установку и инфраструктуру, могут сдерживать инвестиции, особенно в развивающихся регионах с ограниченным доступом к капиталу. Энергия ветра предлагает долгосрочные экологические и экономические выгоды; однако капиталоемкий характер отрасли может задержать переход к возобновляемым источникам энергии, замедляя общий рост рынка.

Правительства могут предлагать стимулы, а экономия за счет масштаба и технологические достижения в материалах и производственных процессах могут помочь снизить затраты с течением времени, способствуя более широкому внедрению энергии ветра.

Схема «Контракты на разницу» (CfD) в Великобритании направлена на стимулирование инвестиций в возобновляемую энергетику, обеспечивая стабильный поток доходов для разработчиков и гарантируя фиксированные цены на электроэнергию в течение 15 лет. Это способствовало снижению затрат и рисков для застройщиков, повышению доверия и привлечению инвестиций.

Рыночный тренд

«Растущее внедрение модульных и сборных ветряных башен»

Растущее распространение модульных и сборных ветряных башен меняет сектор ветроэнергетики, решая такие ключевые проблемы, как транспортировка, время установки и стоимость. Модульные ветряные башни состоят из предварительно изготовленных секций, которые легче транспортировать по сравнению с традиционными массивными цельными башнями.

Такая модульность позволяет ускорить сборку на месте, сокращая время строительства и затраты на рабочую силу. Кроме того, предварительное изготовление в контролируемой среде обеспечивает высокие стандарты качества и сокращает отходы материалов.

В августе 2024 г.Компания Siemens Gamesa выпустила ветряную турбину SG 3.2-129, специально разработанную для объектов со средней и слабой ветровой мощностью в США. Эта турбина, построенная на базе надежной серии продуктов мощностью 2,3 МВт, обеспечивает увеличение годового производства энергии на 10,3%. Модель SG 3.2-129 с ротором длиной 129 метров и номинальной мощностью 3,2 МВт отличается редукторной технологией, высокой эффективностью и меньшими затратами на техническое обслуживание, что делает ее идеальным решением для различных ветровых условий в США.

Модульные конструкции становятся все более важными по мере роста спроса на более высокие башни, поскольку они позволяют эффективно строить более высокие и более надежные башни. Эти башни можно настроить в соответствии с конкретными ветровыми условиями и местностью, что делает их идеальными для удаленных или труднодоступных мест. Эта тенденция не только помогает снизить общую стоимостьэнергия ветрано также улучшает возможность развертывания ветряных турбин в более широком диапазоне мест.

Рынок Ветряной Башни Снимок отчета

Сегментация

Подробности

По типу

Стальная башня, Бетонная башня, Гибридная башня

По развертыванию

Береговой, Морской

По применению

Промышленное, Коммерческое, Жилое, Коммунальное

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу (стальная башня, бетонная башня, гибридная башня). В 2023 году сегмент стальных башен заработал 10,48 млрд долларов США благодаря своей прочности, экономической эффективности и высокому спросу на надежные, серийно производимые решения для береговых ветровых установок. Стальные башни получили широкое распространение благодаря своей эффективности в различных ветровых условиях, а также простоте транспортировки и строительства.

По развертыванию (на суше, на море): в 2023 году наземный сегмент занимал 52,90% рынка, что обусловлено экономически эффективными установками, благоприятной политикой и растущим спросом на возобновляемые источники энергии в регионах с подходящим наличием земли и ветровыми условиями.

По применению (промышленное, коммерческое, жилищное, коммунальное хозяйство). В 2023 году сегмент коммунальных услуг заработал 9,34 миллиарда долларов США, что обусловлено растущим спросом на крупномасштабные проекты в области возобновляемых источников энергии и правительственными стимулами, способствующими переходу на чистую энергию. Ветряные электростанции коммунального масштаба все чаще используются для достижения национальных энергетических целей и снижения зависимости от ископаемого топлива, предлагая значительные мощности по выработке электроэнергии.

Региональный анализ рынка ветряных башен

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

В 2023 году на долю Северной Америки приходилось значительная доля рынка ветряных башен, составлявшая около 31,25%, на сумму 8,26 млрд долларов США. Это объясняется увеличением инвестиций в возобновляемые источники энергии, стимулами на уровне штата и федерального правительства, а также сильным стремлением к производству экологически чистой энергии.

США и Канада лидируют в реализации наземных ветроэнергетических проектов, чему способствуют благоприятные ветровые условия, технологические достижения и развивающаяся энергетическая инфраструктура.

24 августа 2023 года Министерство энергетики США опубликовало отчеты, свидетельствующие о сильном росте ветроэнергетического сектора США. В 2022 году на ветроэнергетику пришлось 22% новых электроэнергетических мощностей, что связано со значительными инвестициями и созданием рабочих мест. Закон о снижении инфляции стимулировал рост береговой и морской ветроэнергетики: прогнозируется, что к 2026 году мощность наземной ветровой энергии увеличится на 60%, что позволит создать более 2 миллионов МВт дополнительной электроэнергии.

В течение прогнозируемого периода среднегодовой темп роста отрасли ветряных башен в Азиатско-Тихоокеанском регионе составит 9,38%. Этот рост обусловлен увеличением инвестиций в возобновляемую энергетику, государственной поддержкой проектов в области ветроэнергетики и растущим спросом на экологически чистые энергетические решения в таких странах, как Китай, Индия и Япония. Рынок ветроэнергетики в Азиатско-Тихоокеанском регионе будет значительно расширяться, поскольку регион продолжает уделять приоритетное внимание устойчивой энергетике.

В июле 2024 года издание Global Energy Monitor сообщило, что Китай продолжает лидировать в мире в области возобновляемой энергетики: строятся 159 ГВт ветровой и 180 ГВт солнечной энергии. Этот значительный рост делает Китай доминирующей силой в энергетическом переходе, поскольку строится в два раза больше возобновляемых мощностей по сравнению с остальным миром вместе взятым. Амбициозная политика страны и крупномасштабные инвестиции являются ключевыми движущими силами этого развития.

Нормативно-правовая база

Европейская комиссия представила Директиву по возобновляемым источникам энергии (RED II), чтобы установить юридически обязательную основу для достижения целей в области возобновляемых источников энергии. Директива включает конкретные положения о биотопливе, хранении энергии и энергоэффективности, а также ставит целью увеличить долю возобновляемых источников энергии до 32% к 2030 году. В ней особое внимание уделяется критериям устойчивости и сокращению выбросов парниковых газов в энергетическом и транспортном секторах.

В СШАФедеральная комиссия по регулированию энергетики (FERC) регулирует передачу электроэнергии, природного газа и нефти между штатами. Он контролирует рыночную практику и инфраструктуру, связанную с возобновляемыми источниками энергии, и обеспечивает честную конкуренцию. FERC также играет ключевую роль в утверждении новых энергетических проектов, включая ветровую и солнечную энергетику, а также в разработке политики, связанной с энергетическими рынками.

В КитаеВ 2014 году Государственный совет издал постановление, посвященное развитию и продвижению возобновляемых источников энергии, включая энергию ветра. В нем изложены шаги по повышению энергоэффективности, продвижению экологически чистых энергетических технологий и созданию организованного подхода к сокращению выбросов углекислого газа. В документе подчеркивается, что рыночная политика, государственные инвестиции и увеличение мощности возобновляемых источников энергии являются ключевыми факторами долгосрочного роста.

В ИндииМинистерство новых и возобновляемых источников энергии (МНРЭ) отвечает за политику и регулирование, связанные с развитием возобновляемых источников энергии, включая энергию ветра. Министерство содействует интеграции технологий возобновляемой энергетики, устанавливая цели по ветровой мощности и поддерживая развитие инфраструктуры. Он также способствует финансовым стимулам, субсидиям и инициативам в области зеленой энергетики для достижения национальных целей в области возобновляемых источников энергии.

Конкурентная среда

Компаниям следует сосредоточиться на инновационных конструкциях башен, включая модульные и гибридные конструкции, которые повышают эффективность транспортировки и установки, чтобы получить конкурентное преимущество на рынке ветряных башен.

Кроме того, экологичность и снижение затрат за счет передовых технологий производства и материалов могут повысить прибыльность. Фирмы также должны оставаться впереди, согласовываясь с государственной политикой, обеспечивая стимулы для использования возобновляемых источников энергии и инвестируя в проекты морской ветроэнергетики.

Например, в январе 2023 года компания GE Vernova предложила построить две новые морские ветряные электростанции в Нью-Йорке в рамках своего стремления к расширению возобновляемой энергетики в США. Эти проекты направлены на обеспечение чистой энергией сотен тысяч домов, одновременно способствуя достижению целей штата в области возобновляемых источников энергии. Объекты будут включать в себя передовые морские ветроэнергетические технологии, предназначенные для производства устойчивой электроэнергии.

В декабре 2024 г., European Energy и Novo Holdings объявили о создании совместного предприятия, которое утроит мощность возобновляемых источников энергии немецких наземных ветряных парков. Сотрудничество направлено на замену устаревших турбин современными, более эффективными моделями, что значительно увеличит общую мощность парков. Эта инициатива призвана стимулировать производство экологически чистой энергии и поддержать переход к более устойчивой энергетической системе в Германии.

В декабре 2024 г., BP и JERA Co., Inc. объявили о партнерстве для создания ведущего мирового бизнеса в области морской ветроэнергетики. Это совместное предприятие объединит их портфолио морской ветроэнергетики, объединив опыт BP в развитии морской ветроэнергетики с ресурсами и опытом JERA в энергетическом секторе. Сотрудничество направлено на стимулирование роста рынка морской ветроэнергетики, расширение глобальных мощностей возобновляемой энергетики и поддержку перехода к низкоуглеродным источникам энергии.

В ноябре 2024 г.SP Group объявила о своем выходе на рынок возобновляемых источников энергии Таиланда посредством своей первой сделки по слиянию и поглощению (M&A). Компания приобрела ключевые активы в проектах по ветровой и солнечной энергетике, укрепив свой портфель возобновляемых источников энергии в Таиланде. Этот шаг согласуется со стратегией SP Group по ускорению перехода к экологически чистой энергии в Юго-Восточной Азии, поддерживая цели устойчивого развития региона.

В сентябре 2024 г.,Эрстед и компания Skyborn Renewables, принадлежащая GIP, создали совместное предприятие для расширения своих морских ветроэнергетических мощностей с помощью проектов South Fork Wind и Revolution Wind. Это партнерство направлено на развитие крупных морских ветряных электростанций у побережья США, что будет способствовать достижению целей в области возобновляемых источников энергии и одновременно укреплять позиции обеих компаний на растущем рынке морской ветроэнергетики.

Часто задаваемые вопросы

Каков общий среднегодовой темп роста рынка ветряных башен, как ожидается, в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные движущие факторы рынка?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент займет максимальную долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.