Размер рынка отопления солнечного района, доля, анализ роста и промышленности, компонентами (солнечные коллекционеры, системы теплового хранения, теплообменники и насосы, другие аксессуары), по применению (жилое отопление, коммерческое и институциональное), тип системы, интеграция источника тепла и региональный анализ, анализ, анализ, анализ, анализ, анализ 2024-2031

Страницы: 180 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает разработку, интеграцию и эксплуатацию централизованных систем отопления, работающих на солнечной тепловой энергии. Нацеливаясь на жилые, коммерческие и промышленные сектора, он направлен на снижение зависимости от ископаемого топлива и более низких выбросов углерода.

Этот рынок обусловлен целями в области устойчивости, политикой энергоэффективности и достижениями в области солнечных тепловых технологий, предлагая масштабируемые, экологически чистые решения для обогрева для развития инфраструктуры энергетики городской и сельской энергии. В отчете описываются основные факторы роста рынка, наряду с углубленным анализом появляющихся тенденций и развивающимися нормативными рамками, формирующими траекторию отрасли.

Рынок отопления солнечного районаОбзор

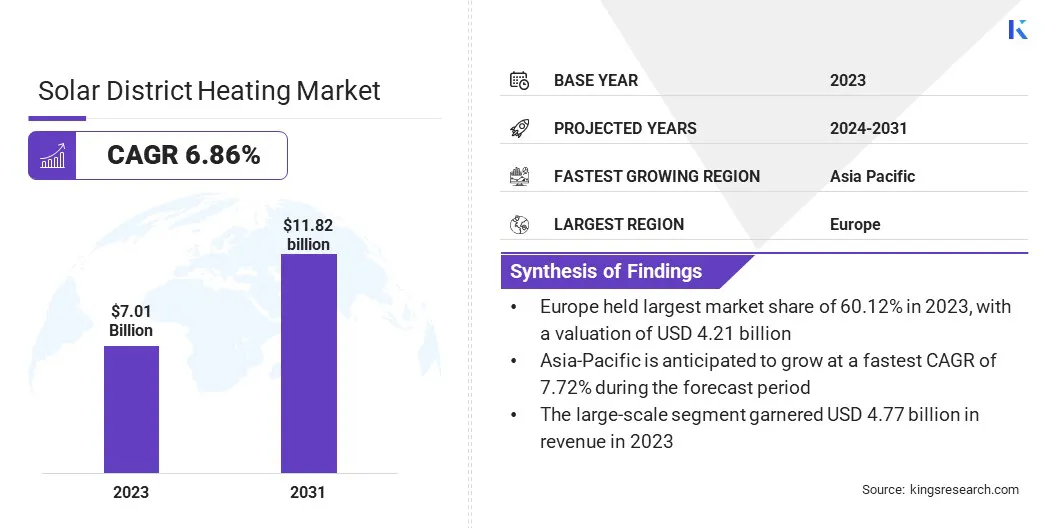

В 2023 году рынок мирового солнечного района оценивался в 7,01 миллиарда долларовПолем

Рынок неуклонно растет, обусловленный спросом на низкоуглеродистое энергию и технологические достижения. Повышение внимания к устойчивости и целям ESG-ускорение зеленого финансирования, позиционирование солнечного отопления как стратегическое, долгосрочноечистая энергияинвестиции

Основными компаниями, работающими в индустрии отопления Солнечного района, являются Aalborg CSP, Fortum, Göteborg Energi, Kelag International, Keppel Corporation Limited, Logstor, NRG Energy Inc., Ramboll's, RWE, Shinryo Corporation, Statkraft, Steag Gmbh, Vattenfall Group., И Hafslund, Helen Ltd.

Рынок быстро расширяется из -за растущего спроса на решения для чистой энергии. Этот рост подпитывается достижениями в области солнечной технологии и хранения энергии, которые повышают эффективность и масштабируемость возобновляемых систем отопления.

Поскольку страны сосредотачиваются на сокращении выбросов углерода и переходе к устойчивым источникам энергии, спрос на отопление и связанные с ними технологии солнечного района продолжает расти, стимулируя инвестиции и ускоряя принятие экологически чистой инфраструктуры в городских районах.

В ноябре 2024 года RWE и Peabody объявили о стратегическом партнерстве по продвижению проектов возобновляемых источников энергии путем перепрофилирования мелиорированных горнодобывающих земель. RWE будет использовать свой опыт в области чистой энергии, в то время как наземные активы и рекультивы Peabody's Land, особенно на Среднем Западе, будут поддерживать крупномасштабные проекты по хранению солнечной энергии и энергии. Это сотрудничество подчеркивает приверженность обеих компаний устойчивой энергии и экологическому управлению.

Ключевые основные моменты

Размер рынка отопления солнечного района был зарегистрирован в 7,01 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет в среднем на 6,86% с 2024 по 2031 год.

В 2023 году Европа владела 60,12% с оценкой 4,21 миллиарда долларов США.

Сегмент солнечных коллекционеров получил доход в 2,46 млрд долларов США в 2023 году.

Ожидается, что сегмент жилого отопления достигнет 5,42 миллиарда долларов США к 2031 году.

Ожидается, что крупномасштабный сегмент станет свидетелем среднего класса 7,00% в течение прогнозируемого периода.

Прогнозируется, что сегмент гибридных систем имеет долю рынка 7,43% в 2031 году.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет в среднем на 7,72% в течение прогнозируемого периода.

Рыночный драйвер

Спрос на энергетические решения с низким уровнем углерода

Растущий спрос на энергетические решения с низким содержанием углерода значительно способствует расширению рынка. Правительства и частные сектора по всему миру увеличивают свои усилия по сокращению выбросов углерода и достижению климатических целей. В результате существует растущее предпочтение устойчивым и энергоэффективным альтернативам обычным системам отопления.

Solar District Heating предлагает возобновляемое, без выбросов решение, используя солнечную тепловую энергию для обеспечения крупномасштабного отопления для жилых, коммерческих и промышленных применений.

В ноябре 2024 года исследование Wärtsilä выявило районное отопление как гибкое, низкоуглеродистое решение для декарбонизирующих энергетических систем. Технологии, какКомбинированное тепло и мощность (ТЭЦ)Двигатели и тепловые насосы могут интегрировать возобновляемую энергию, сокращать выбросы CO₂ на 57% в секторе, где доминировали в уголь, к 2032 году и сэкономить 3,8 миллиарда долларов США в течение следующего десятилетия. Это согласуется с растущим спросом на доступные, масштабируемые низкоуглеродистые энергетические решения по всей Европе.

Рыночный вызов

Сезонная изменчивость в области солнечной энергии

Сезонная изменчивость в солнечной энергии представляет собой серьезную проблему для рынка отопления солнечного района. Выработка солнечной тепловой энергии зависит от солнечного света, который колеблется в течение всего года. В зимние месяцы или в регионах с ограниченным солнечным светом можно быть противоречивым производством энергии, влияя на надежность систем отопления солнечного района.

Чтобы смягчить это, могут потребоваться дополнительные решения для хранения энергии или системы резервного нагрева, что добавило к стоимости и сложности реализации. Эта изменчивость может ограничить широкое распространение отопления солнечного района, особенно в районах с длинными зимами или менее предсказуемыми погодными условиями.

Чтобы решить эту проблему, ключевые игроки разрабатывают передовые решения для хранения энергии, такие как системы тепловой энергии (TES) и материалы с фазовым изменением (PCM). Системы хранения тепловой энергии хранят избыточное тепло, генерируемое в солнечные периоды для последующего использования.

Гибридные системы, которые объединяют солнечную тепловую энергию с другими возобновляемыми источниками, такими как биомасса, геотермальные или тепловые насосы, интегрированы для обеспечения более надежного и последовательного снабжения нагрева.

Тенденция рынка

Интеграция с интеллектуальными технологиями

Рынок использует интеллектуальные технологии для повышения эффективности и устойчивости. Оптимизация AI, оптимизация, термическое хранение с поддержкой IoT и автоматизированные системы по спросу, способствуют управлению энергопотреблением. Умные тепловые насосы и платформы цифрового управления облегчают бесшовную интеграцию с сетками возобновляемых источников энергии, снижая зависимость от ископаемого топлива.

Этот переход соответствует целям декарбонизации при оптимизации эксплуатационных затрат. В качестве инфраструктуры обновления коммунальных предприятий интеллектуальные солнечные решающие решения имеют решающее значение при переходе к ориентированным на данные, низкоуглеродистые нагревающие сети, повышая конкурентоспособность рынка и масштабируемость.

Снимок рынка отопления солнечного района

Сегментация

Подробности

По компоненту

Солнечные коллекционеры (коллекторы плоских пластин, эвакуированные коллекционеры труб), системы теплового хранения (кратковременное тепловое хранилище (STT), сезонное хранение тепловой энергии (STE)), теплообменники и насосы, системы управления и мониторинг, другие аксессуары

По приложению

Жилищное отопление, коммерческое и институциональное, промышленное отопление

По типу системы

Небольшая (местное сообщество или одностроительское интеграция), крупномасштабные (городские или мульти-строительные сети сетки)

По интеграции источника тепла

Системы только на солнечной энергии, гибридные системы

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

Благодаря компоненту (солнечные коллекционеры, тепловые системы хранения, теплообменники и насосы, системы управления и мониторинг и другие аксессуары): сегмент солнечных коллекторов заработал 2,46 миллиарда долларов США в 2023 году из-за растущего внедрения высокоэффективных солнечных теплологических технологий и растущего спроса на устойчивые растворы нагрева в рамках жилых, коммерческих и промышленных применений.

По приложениям (жилое отопление, коммерческое и институциональное, промышленное отопление): сегмент жилого отопления содержал 50,12% рынка в 2023 году из-за растущего потребительского спроса на экономически эффективные, энергоэффективные решения для отопления и поддерживающие государственные стимулы, способствующие принятию солнечных тепловых систем в домохозяйствах.

По типу системы (мелкомасштабный, крупномасштабный): к 2031 году небольшой сегмент достигнет 3,63 млрд долларов США из-за растущего спроса на децентрализованные энергетические решения, простоту установки и растущее внедрение систем солнечного нагрева в жилых и небольших коммерческих приложениях.

Благодаря интеграции источника тепла (только солнечные системы, гибридные системы) сегмент гибридных систем удерживал 62,85% рынка в 2031 году из-за их повышенной надежности, способности обеспечить непрерывную теплообменку путем интеграции нескольких источников энергии и растущего предпочтения гибких, высокоэффективных решений для нагрева в различных климатических условиях.

Рынок отопления солнечного районаРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2023 году доля рынка отопления Солнечного района в Европе составляла около 60,12% на мировом рынке, а оценка - 4,21 миллиарда долларов США. Доминирование Европы на рынке обусловлено сильными нормативными рамками, климатическими целями и последовательной государственной поддержкой.

Регион получает выгоду от устоявшейся районной инфраструктуры отопления, обеспечивая бесшовную интеграцию солнечных тепловых систем. Технологические достижения и наличие зрелой производственной базы в Европе еще больше повышают конкурентоспособность.

Кроме того, высокие цены на энергоносители и акцент на энергетическую безопасность ускоряют сдвиг в сторону местных, низкоуглеродистого отопления. Стратегические государственно-частные партнерства повышают инновации, масштабируемость и долгосрочные инвестиции в технологии возобновляемого отопления.

В апреле 2025 года,Solarpower Europeи Национальная федерация солнечной энергии Индии (NSEFI) подписала новый MOR для улучшения сотрудничества в области ЕС-Индии в солнечном производстве. Соглашение сосредоточено на диверсификации цепочек поставок, выявлении возможностей бизнеса и финансирования, содействии обмену знаний и решению проблем регулирования для облегчения доступа на рынке и политического диалога для совместных инициатив в области солнечного производства.

Азиатско-Тихоокеанский регион готов к значительному росту при надежном среднем на 7,72% в течение прогнозируемого периода. Ключевым фактором, способствующим росту рынка в Азиатско-Тихоокеанском регионе, является сильная государственная приверженность расширению потенциала возобновляемых источников энергии, поддерживаемой долгосрочными рамками политики и национальными солнечными миссиями.

Эти инициативы способствуют принятию солнечной энергии посредством таких механизмов, как возобновляемые обязательства (RPO), льготные тарифы и стратегии интеграции сетки. Содействуя технологическим инновациям и обеспечивая финансовую жизнеспособность, такая политика создает благоприятную среду для крупномасштабного солнечного развертывания, ускоряя рост решений отопления солнечного района в рамках быстро развивающихся экономик в регионе.

В феврале 2025 года бюджет министерства новых и возобновляемых источников энергии (MNRE) увеличился до 3,19 млрд долларов США в текущем финансовом году, что примечательно рост по сравнению с предыдущими ассигнованиями, причем 2,91 миллиарда долларов США посвящен солнечному сектору. Ожидается, что этот рост финансирования, особенно для солнечной энергии, будет напрямую повлиять на отопление солнечного районапромышленность, управляя ростом солнечных тепловых решений. Повышенные инвестиции будут поддерживать масштабирование инфраструктуры, технологических достижений и интеграции с интеллектуальными технологиями, позиционируя системы отопления Солнечного района в качестве ключевого компонента стратегии возобновляемой энергии Индии.

Нормативно -правовая база

В СШАРынок регулируется как на федеральном, так и на государственном уровне. Федеральная комиссия по регулированию энергетики (FERC) контролирует энергетические рынки, в то время как Управление солнечных энергетических технологий Министерства энергетики США (SETO) управляет солнечными программами.

В ИндииМинистерство новой и возобновляемой энергии (MNRE) и Солнечная энергетическая корпорация Индии (SECI) являются ключевыми регуляторами на рынке. MNRE фокусируется на продвижении возобновляемой энергии, в то время как SECI реализует проекты солнечной энергии.

Европейский союзУстанавливает энергетическую и климатическую политику с помощью директивы, таких как Директива о возобновляемой энергии (RED II), способствуя солнечной тепловой термической тепловой обороте в районе. Национальные власти, такие как Bnetza и Bnetza и Польша, обеспечивают соблюдение этой политики на уровне страны.

Конкурентная ландшафт

Глобальный рынок характеризуется большим количеством участников, включая как устоявшиеся корпорации, так и растущие организации. Ключевые игроки на рынке отопления Солнечного района активно используют стратегические инициативы, такие как слияния, поглощения и запуск новых продуктов, чтобы укрепить их присутствие на рынке и стимулировать рост.

Эти подходы направлены на расширение технологических возможностей, расширение географического охвата и диверсификации предложений решений. Инвестируя в инновации и формируя стратегические альянсы, игроки рынка позиционируют себя, чтобы удовлетворить растущий глобальный спрос на устойчивые решения для отопления, соответствовать нормативным рамкам и использовать новые возможности в секторе чистой энергии.

В феврале 2024 года Evonik и Uniper инициировали проект Torte (технические опции для восстановления тепловой энергии) в Gelsenkirchen, предназначенный для захвата и использования промышленного тепла от производства изофорона для районного нагрева. Проект фокусируется на повышении энергоэффективности и устойчивости, с целью донесения тепла более 1000 домохозяйствам в регионе Рур к концу 2024 года.

Список ключевых компаний на рынке отопления солнечного района:

В сентябре 2024 года, RWE Renewables инициировал четыре новых солнечных проекта в Великобритании, расширив свой портфель до 11 строительства. Проекты будут генерировать 200 МВт чистой энергии, приведя к 2026 году в размере 80 000 домов.

В июне 2024 года, Aalborg CSP и Enterafors расширили свое партнерство с новым проектом теплового насоса с воздухом до воды в 10вот. Система будет использовать возобновляемое электроэнергию, увеличивая отопление зеленого района в Slagelse и прилегающих районах. По мере того, как Дания выходит на выходы на уголь и природный газ, спрос на большие тепловые насосы в районом отопления продолжает расти, укрепляя роль электроэнергии в устойчивом производстве энергии.

В октябре 2023 года, Gradska Toplana, районный оператор отопления в NIS, Сербия, собирается разработать систему тепловых насосов, использующую воду из реки Нисава для отопления. Компания также раскрыла планы по замене местных котлов, работающих на ископаемом топливе, более устойчивыми альтернативами.

, укрепляя свою приверженность более чистым энергетическим решениям и улучшение экологических показателей

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка отопления солнечного района в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.