Рынок программно-конфигурируемых транспортных средств

Размер рынка программно-определяемых транспортных средств, доля, рост и отраслевой анализ, по транспортным средствам (легковые автомобили, коммерческие автомобили), по силовой установке (ДВС, электрические, гибридные), по уровню полномочий (уровень 1, уровень 2, уровень 3, уровень 4, уровень 5), по применению и региональному анализу, 2024-2031

Страницы: 190 | Базовый год: 2023 | Релиз: февраль 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок программно-определяемых транспортных средств охватывает транспортные средства, которые в значительной степени полагаются на программное обеспечение для управления, улучшения и оптимизации их функциональности, производительности и пользовательского опыта. Эти автомобили интегрируют передовые программные системы для информационно-развлекательной системы, навигации и помощи водителю, управления трансмиссией, безопасности и автономного вождения.

Эти автомобили используют обновления по беспроводной сети (OTA), функции искусственного интеллекта и постоянные улучшения программного обеспечения для повышения производительности и обеспечения персонализированного пользовательского опыта.

Рынок программно-конфигурируемых транспортных средствОбзор

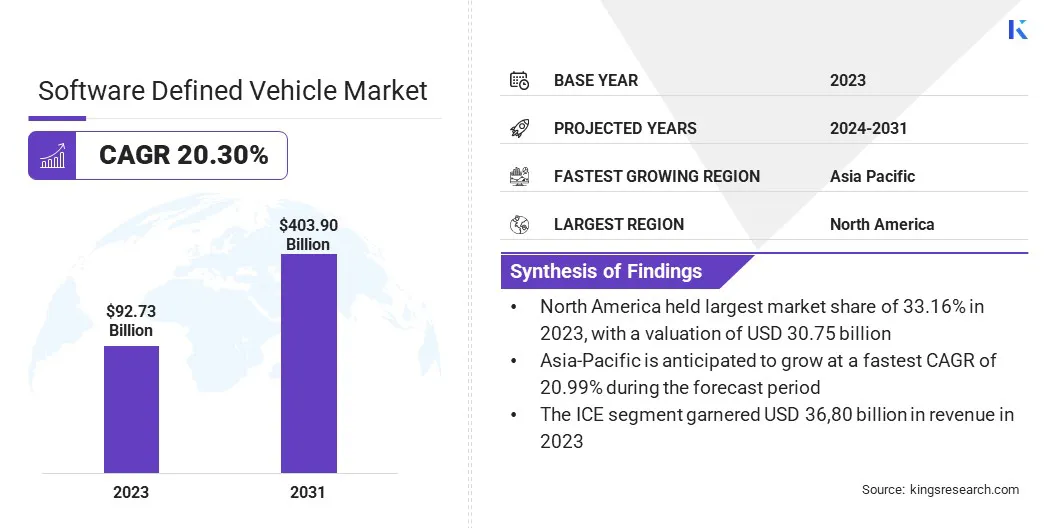

Объем мирового рынка транспортных средств с программным обеспечением оценивался в 92,73 миллиарда долларов США в 2023 году и, по прогнозам, вырастет со 110,80 миллиарда долларов США в 2024 году до 403,90 миллиарда долларов США к 2031 году, демонстрируя среднегодовой темп роста 20,30% в течение прогнозируемого периода.

Этот уверенный рост обусловлен растущей интеграцией передовых технологий, таких как искусственный интеллект (ИИ), машинное обучение (ML) и Интернет вещей (IoT) в транспортные средства. Эти инновации обеспечивают расширенные функции, такие как возможности автономного вождения, профилактическое обслуживание, диагностика в реальном времени и персонализированное управление автомобилем.

Растущий спрос на электромобили (EV) и переход к более экологичным вариантам транспорта ускоряют внедрение конструкций транспортных средств, ориентированных на программное обеспечение.

Основными компаниями, работающими в глобальной индустрии программно-определяемых транспортных средств, являются Tesla, Li Auto Inc, NIO, Rivian, XPENG INC, Zeekr, Aptiv, Ford Motor Company, General Motors, Marelli Holdings Co., Ltd., Volkswagen Group, Mobileye, TOYOTA MOTOR CORPORATION., Stellantis NV и Qualcomm Technologies, Inc.

Расширению рынка дополнительно способствуют достижения в области подключения 5G, которая поддерживает более быструю передачу данных и обеспечивает связь в реальном времени между транспортными средствами и внешней инфраструктурой.

Кроме того, автопроизводители вкладывают значительные средства в исследования и разработки, чтобы оставаться конкурентоспособными в меняющейся среде, способствуя инновациям. В условиях растущего давления со стороны регулирующих органов, направленного на повышение безопасности, снижение выбросов и стандартов подключения, рынок может стать свидетелем значительного расширения во всех регионах.

В октябре 2024 года BMW Group и Tata Technologies объявили о создании BMW TechWorks India, совместного предприятия, целью которого является продвижение автомобильного программного обеспечения и инноваций в области информационных технологий для бизнеса. Это сотрудничество подчеркивает растущую важность разработки программного обеспечения в автомобильной промышленности, особенно в ускорении подключенных и программно-определяемых автомобильных технологий.

Ключевые моменты

В 2023 году объем мирового рынка транспортных средств с программным обеспечением составил 92,73 миллиарда долларов США.

Прогнозируется, что рынок будет расти в среднем на 20,30% с 2024 по 2031 год.

В 2023 году доля Северной Америки составила 33,16% на сумму 30,75 млрд долларов США.

Сегмент легковых автомобилей в 2023 году получил выручку в размере 52,68 млрд долларов США.

Ожидается, что к 2031 году сегмент ICE достигнет 158,08 млрд долларов США.

Ожидается, что в сегменте уровня 3 будет наблюдаться самый быстрый среднегодовой темп роста в 20,59% за прогнозируемый период.

Ожидается, что к 2031 году сегмент усовершенствованных систем помощи водителю (ADAS) достигнет 112,28 млрд долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста экономики Азиатско-Тихоокеанского региона составит 20,99%.

Драйвер рынка

«Повышенный спрос на возможности подключения и цифровизации»

По мере роста потребительского спроса на бесперебойный, подключенный опыт автопроизводители переходят на программно-ориентированные конструкции, чтобы предоставлять обновления в реальном времени, персонализированные функции и расширенные автомобильные услуги, стимулируя рост рынка программно-определяемых транспортных средств.

Возможность подключения облегчает OTA-обновление программного обеспечения, позволяя производителям повышать производительность транспортных средств, внедрять новые функции и устранять уязвимости безопасности без необходимости физического посещения сервисных центров.

Кроме того, возможность интегрировать транспортные средства в более широкие цифровые экосистемы, такие как платформы совместного использования поездок, умные города и мобильность как услуга (MaaS), меняет взаимодействие транспортных средств и окружающей среды. Переход к цифровым и подключенным к Интернету автомобилям улучшает качество обслуживания пользователей и одновременно способствует развитию технологий.АДАСи автономное вождение.

В марте 2024 года Marelli представила контроллер домена освещения, предназначенный для программно-определяемых архитектур транспортных средств, позволяющий управлять функциями переднего, заднего освещения и освещения на 360°.Это инновационное решение является частью стратегии Marelli по продвижению перехода к более гибким, программно-ориентированным автомобильным платформам.

Рыночный вызов

«Сложность интеграции программного обеспечения»

Сложность интеграции программного обеспечения представляет собой серьезную проблему для расширения рынка программно-определяемых транспортных средств, поскольку эти транспортные средства зависят от плавной координации широкого спектра программных систем.

Информационно-развлекательные системы, ADAS, автономное вождение, управление транспортными средствами и решения для подключения часто предоставляются разными поставщиками и работают на разных платформах. Интеграция этих систем в единую эффективную архитектуру требует обеспечения совместимости без ущерба для производительности и безопасности транспортного средства.

Кроме того, программно-определяемое транспортное средство должно обрабатывать данные в реальном времени от различных датчиков, включая камеры, лидар, радар и GPS, которые генерируют огромные объемы данных, которые необходимо немедленно проанализировать, чтобы обеспечить безопасное вождение.

Стандартизация архитектуры программного обеспечения обеспечивает бесперебойную совместимость таких систем, как ADAS, информационно-развлекательные системы и автономное вождение. Модульная конструкция программного обеспечения облегчает обновления и масштабируемость, а гибкие методологии позволяют вносить итеративные улучшения и быстрее решать проблемы.

Надежные среды тестирования, имитирующие реальные условия, обеспечивают надежность системы. Передовые методы управления данными, такие как периферийные вычисления, оптимизируют обработку данных датчиков в реальном времени, сокращая задержки и повышая производительность автомобиля. В совокупности эти подходы повышают интеграцию, надежность и адаптируемость программно-определяемых транспортных средств.

Рыночный тренд

«Рост внедрения автономного вождения»

Растущее внедрение автономного вождения представляет собой важную тенденцию на рынке программно-определяемых транспортных средств, поддерживаемую достижениями в области искусственного интеллекта, сенсорных технологий и обработки данных в реальном времени.

Искусственный интеллект и машинное обучение позволяют транспортным средствам обрабатывать обширные данные от датчиков, таких как камеры, радары и лидары, способствуя более эффективному распознаванию объектов, принятию решений и навигации в сложных средах.

Эти технологические усовершенствования способствуют прогрессу в направлении автономности уровня 4 и 5, позволяющей транспортным средствам работать с минимальным вмешательством человека или вообще без него. Широкое внедрение автономного вождения может произвести революцию в автомобильной промышленности, повысив безопасность, эффективность и персонализацию.

В ноябре 2024 года компания XPENG Motors запустила в Китае P7+, первый в мире автомобиль с искусственным интеллектом. P7+ обеспечивает превосходное качество благодаря передовой технологии на базе искусственного интеллекта, улучшает интеллектуальное вождение и удобство работы в кабине благодаря передовой архитектуре искусственного интеллекта XPENG. Этот запуск укрепляет лидерство XPENG в области мобильности, определяемой искусственным интеллектом.

Снимок отчета о рынке программно-конфигурируемых транспортных средств

Сегментация

Подробности

На автомобиле

Легковые автомобили, Коммерческий транспорт

По силовой установке

ДВС, Электрический, Гибридный

По уровню автономии

Уровень 1, Уровень 2, Уровень 3, Уровень 4, Уровень 5

По применению

Усовершенствованные системы помощи водителю (ADAS), управление трансмиссией, информационно-развлекательные системы, автономное вождение, телематика, другое

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

На транспортном средстве (легковые и коммерческие автомобили). В 2023 году сегмент легковых автомобилей заработал 52,68 млрд долларов США благодаря растущему спросу на передовые технологии, такие как автономное вождение, подключение к сети и беспроводное обновление программного обеспечения для личных транспортных средств.

По силовой установке (ДВС, электрические и гибридные): сегмент ДВС занимал основную долю в 39,68 % в 2023 году, что во многом объясняется продолжающимся доминированием традиционных транспортных средств с двигателями внутреннего сгорания, особенно в регионах с развитой инфраструктурой и потребительскими предпочтениями в отношении традиционных методов заправки топливом.

По уровню автономии (уровень 1, уровень 2, уровень 3, уровень 4 и уровень 5): прогнозируется, что к 2031 году сегмент уровня 1 достигнет 116,73 млрд долларов США благодаря широкому внедрению базовых систем помощи водителю, таких как адаптивный круиз-контроль и помощь в поддержании полосы движения, которые обеспечивают постепенное повышение безопасности и удобства транспортных средств.

По применению (усовершенствованные системы помощи водителю (ADAS), управление силовым агрегатом, информационно-развлекательные системы, автономное вождение, телематика и другие): сегмент передовых систем помощи водителю заработал в 2023 году 25,79 млрд долларов США, чему способствовал растущий спрос на функции безопасности, такие как автоматическое экстренное торможение, предупреждение о выходе из полосы движения и системы обнаружения столкновений, которые становятся стандартными для многих современных транспортных средств.

Рынок программно-конфигурируемых транспортных средствРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

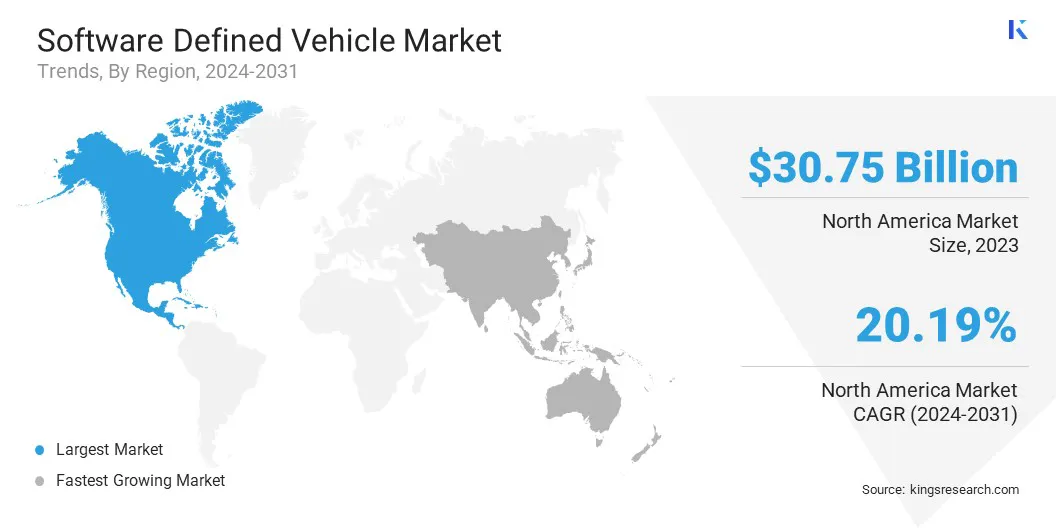

В 2023 году доля рынка транспортных средств с программным обеспечением в Северной Америке составила около 33,16% и оценивалась в 30,75 млрд долларов США. Это расширение объясняется быстрым внедрением передовых автомобильных технологий, включая электромобили, системы автономного вождения и решения для подключенных автомобилей.

Региональный рынок выигрывает от сильного присутствия ведущих производителей автомобилей, технологических компаний, а также от благоприятной нормативно-правовой базы, способствующей инновациям в области программного обеспечения для транспортных средств.

Растущий потребительский спрос на расширенные функции безопасности, обновления программного обеспечения в режиме реального времени и персонализированный опыт вождения еще больше ускоряют рост регионального рынка. Крупнейшие игроки отрасли, такие как Tesla, General Motors и Ford, вкладывают значительные средства в технологии программно-определяемых транспортных средств, укрепляя выдающиеся позиции Северной Америки на мировом рынке.

Программное обеспечение в Азиатско-Тихоокеанском регионе, скорее всего, будет расти устойчивыми среднегодовыми темпами в 20,99% в течение прогнозируемого периода. Этот рост обусловлен сильной базой автомобилестроения в регионе, растущим спросом на электромобили и быстрым распространением технологий подключенных и автономных транспортных средств.

Присутствие крупных автомобильных рынков, таких как Китай, Япония и Южная Корея, в сочетании со значительными инвестициями как отечественных, так и мировых автопроизводителей, способствует распространению программно-определяемых транспортных средств.

Достижения в области интеллектуальной инфраструктуры, улучшение связи 5G и правительственные инициативы, продвигающие экологически чистый и умный транспорт, способствуют росту регионального рынка .

В мае 2024 года NIO Inc. и корпорация FAW Group заключили стратегическое партнерство для продвижения электромобилей следующего поколения и программно-определяемых транспортных средств. Партнерство использует опыт NIO в области проектирования и технологий электромобилей, а также сильные стороны FAW Group в производстве и управлении цепочками поставок.

Нормативно-правовая база

Стандарт SAE J3016, созданная Обществом автомобильных инженеров (SAE), определяет уровни автоматизации в системах вождения, обеспечивая стандартизированный подход к классификации автономных систем вождения, основанный на разделении управления между водителем-человеком и автоматизированными системами.

ЕЭК ООН WP.29, действующая в рамках Европейской экономической комиссии ООН (ЕЭК ООН), разрабатывает и поддерживает международные правила безопасности транспортных средств, экологических показателей и технических стандартов для гармонизации глобальных автомобильных правил.

ИСО 26262стандартныйгарантирует, что автомобильные системы соответствуют требованиям безопасности, устраняя потенциальные риски, связанные с неисправностью компонентов, которые могут привести к опасностям.

Европейский совет по защите данных (EDPB)Рекомендации 2020 года по подключенным транспортным средствам содержат подробное описание требований к защите данных, которым должны следовать организации при обработке персональных данных в контексте подключенных транспортных средств.

Конкурентная среда

Глобальный рынок программно-определяемых транспортных средств характеризуется наличием множества участников, включая как существующие корпорации, так и новые игроки. Традиционные лидеры автомобильной промышленности находятся в авангарде, интегрируя передовые программные технологии для улучшения подключения транспортных средств, автономных возможностей и систем помощи водителю.

Эти компании вкладывают значительные средства в исследования и разработки (НИОКР), чтобы укрепить свои конкурентные позиции, и все чаще формируют стратегическое партнерство с технологическими фирмами для внедрения инноваций в области искусственного интеллекта.машинное обучение, кибербезопасность и анализ данных.

Более того, на рынок выходит все больше специализированных стартапов и технологических компаний, фокусирующихся на таких областях, как автономное вождение, электрификация транспортных средств и интеграция программных платформ. Эти новые участники предлагают инновационные, революционные решения, которые бросают вызов традиционным автомобильным практикам.

В феврале 2025 года Volkswagen Group расширила глобальное сотрудничество с CGI, ведущей консалтинговой фирмой в области ИТ и бизнеса, чтобы расширить свои возможности в области разработки программного обеспечения. Этот шаг укрепляет долгосрочные возможности Volkswagen Group по укреплению своей ИТ-инфраструктуры.

Список ключевых компаний на рынке программно-определяемых транспортных средств:

Последние события (M&A/Партнерство/Соглашения/Выпуск нового продукта)

В феврале 2025 г., General Motors завершила приобретение GM Cruise Holdings LLC после одобрения Совета директоров Cruise. GM интегрирует технологию Cruise в свою систему помощи водителю Super Cruise, которая позволит управлять автомобилем без помощи рук на протяжении 750 000 миль по дорогам Северной Америки.

В октябре 2024 г., NIO, лидер в секторе интеллектуальных электромобилей премиум-класса, заключила партнерское соглашение с базирующейся в Абу-Даби CYVN Holdings, ведущим инвестором в интеллектуальную и продвинутую мобильность, для запуска NIO MENA. Сотрудничество знаменует выход NIO на рынок Ближнего Востока и Северной Африки (MENA) с целью внедрения передовых решений для электромобилей, соответствующих региональным целям устойчивого развития.

В сентябре 2024 г.Компания XPENG Motors назначила Pioneer Motors, дочернюю компанию катарской группы Almana Group, эксклюзивным дистрибьютором в Катаре. Это соглашение продвигает глобальную стратегию расширения XPENG после ее выхода в Европу, Ближний Восток, Азиатско-Тихоокеанский регион и Африку. Ожидается, что XPENG G6, G9 и P7 появятся на рынке Катара к концу 2024 года.

В июне 2024 г., Rivian и Volkswagen Group объявили о планах создания совместного предприятия по разработке программно-определяемых платформ следующего поколения для будущих электромобилей. Это сотрудничество позволит использовать опыт Rivian в области программного обеспечения и электрической архитектуры для создания передовой технологической платформы для транспортных средств.

В июне 2023 года, Marelli заключила партнерское соглашение с Indy Autonomous Challenge, чтобы предоставить решения для подключения автономных гоночных автомобилей. Marelli предоставит передовые автомобильные технологии, включая датчики, системы управления и программные решения, для расширения возможностей высокоскоростных автономных гонок.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка программно-определяемых транспортных средств в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.