ИТ-расходы на размер энергетического рынка, долю, рост и отраслевой анализ, по компонентам (оборудование, программное обеспечение, услуги), по технологиям (Интернет вещей, анализ данных, кибербезопасность, бизнес-аналитика, другие), по развертыванию (локальное, облачное, гибридное), по размеру организации, по приложениям и региональному анализу, 2025-2032

Страницы: 210 | Базовый год: 2024 | Релиз: август 2025 г. | Автор: Antriksh P. | Последнее обновление: февраль 2026 г.

Расходы на ИТ в энергетике — это инвестиции энергетических компаний, коммунальных предприятий и связанных с ними заинтересованных сторон в информационные технологические системы, программное обеспечение, инфраструктуру и услуги для повышения операционной эффективности, энергетической безопасности, устойчивости и соблюдения нормативных требований.

Сюда входят такие технологии, как облачные вычисления, анализ данных, искусственный интеллект (ИИ), машинное обучение (ML), системы планирования ресурсов предприятия (ERP), решения по кибербезопасности и устройства с поддержкой Интернета вещей (IoT).

Сюда также входят расходы на обучение персонала, ИТ-консалтинг и цифровые платформы для прогнозного обслуживания и автоматизации. Поскольку энергетические системы становятся более сложными и децентрализованными, стратегические инвестиции в ИТ имеют решающее значение для обеспечения адаптивности, устойчивости и конкурентоспособности на мировом рынке.

Расходы на ИТ на энергетическом рынкеОбзор

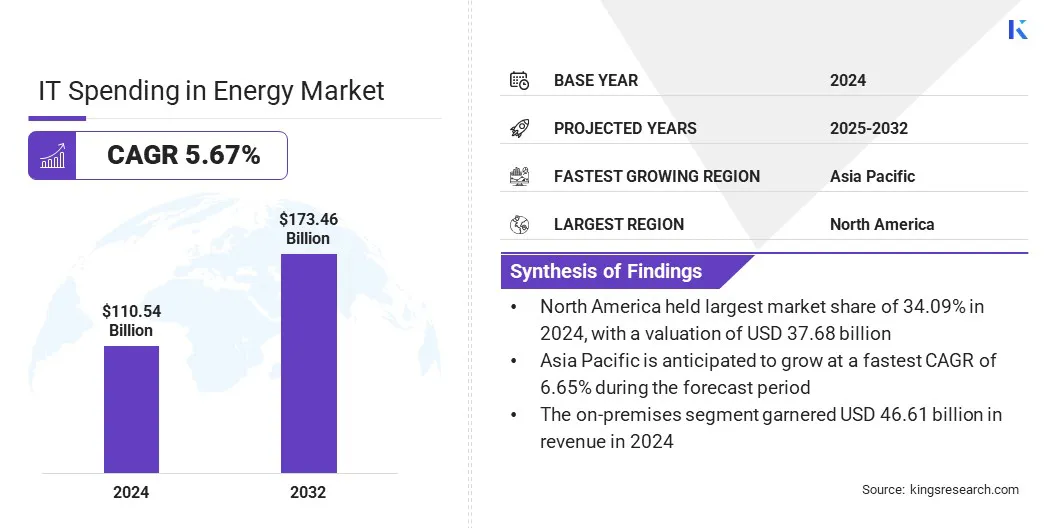

Глобальные расходы на ИТ на энергетическом рынке оценивались в 110,54 млрд долларов США в 2024 году и, по прогнозам, вырастут со 116,13 млрд долларов США в 2025 году до 173,46 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 5,67% в течение прогнозируемого периода.

Этот рост в основном обусловлен конвергенцией искусственного интеллекта, машинного обучения и Интернета вещей в интеллектуальных энергетических операциях, поскольку энергетические компании все чаще применяют масштабируемые решения на основе данных для повышения надежности, эффективности и экономической эффективности в устаревших и возобновляемых инфраструктурах.

Внедрение технологии цифровых двойников в энергетических операциях влияет на рынок, повышая производительность активов, операционную эффективность и устойчивость. Энергетические компании внедряютцифровые двойникина электростанциях, нефтяных вышках, ветряных электростанциях и сетях электропередачи для моделирования операций, прогнозирования сбоев и оптимизации использования ресурсов.

Ключевые моменты:

В 2024 году расходы на ИТ в энергетике составили 110,54 млрд долларов США.

Прогнозируется, что рынок будет расти в среднем на 5,67% в период с 2025 по 2032 год.

В 2024 году доля Северной Америки составила 34,09% на сумму 37,68 млрд долларов США.

В 2024 году выручка сегмента программного обеспечения составила 42,68 млрд долларов США.

Ожидается, что к 2032 году сегмент IoT достигнет 48,76 млрд долларов США.

Ожидается, что в облачном сегменте будет наблюдаться самый быстрый среднегодовой темп роста в 5,78% за прогнозируемый период.

Сегмент малого и среднего бизнеса в 2024 году получил выручку в размере 66,26 млрд долларов США.

Ожидается, что к 2032 году нефтегазовый сегмент достигнет 45,55 млрд долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 6,65%.

Крупнейшими компаниями, занимающимися ИТ-расходами на рынке энергетики, являются Accenture, TATA Consultancy Services Limited, Infosys Limited, Capgemini, IBM Corporation, Wipro, HCL Technologies Limited, CGI Inc., Cowlant, Siemens, Microsoft, Schneider Electric, Oracle, Amazon Web Services, Inc. и Google LLC.

Создавая цифровой аналог сложной инфраструктуры, операторы могут тестировать сценарии, отслеживать условия и выполнять профилактическое обслуживание без физического вмешательства, сводя к минимуму время простоя и эксплуатационные расходы. Кроме того, технология поддерживает интеграцию возобновляемых источников энергии, моделируя поведение сети в различных условиях нагрузки и генерации. Кроме того, это помогает в обеспечении соблюдения нормативных требований и отчетности об устойчивом развитии посредством точной, основанной на данных информации.

На выставке Hannover Messe 2025 компания Siemens продемонстрировала свой прогресс в области промышленного искусственного интеллекта, программно-определяемой автоматизации и технологии цифровых двойников при поддержке сильной партнерской экосистемы. В рамках трансформации ONE Tech Company компания согласовала свой портфель и инвестиции с целью масштабирования инноваций, укрепив свое лидерство в области промышленных инноваций и глобальной конкурентоспособности.

Драйвер рынка

Растущий спрос на модернизацию сетей и интеллектуальную инфраструктуру

Растущий спрос на модернизацию сетей и интеллектуальную инфраструктуру стимулирует рост расходов на ИТ на энергетическом рынке. Растущее внедрение возобновляемых источников энергии, электромобилей (EV) и распределенных энергетических ресурсов (DER) создает нагрузку на стареющую инфраструктуру, требуя перехода к более интеллектуальным адаптивным системам.

Кроме того, модернизация сети включает модернизацию систем управления, сетей связи и технологий автоматизации, чтобы обеспечить мониторинг в реальном времени, профилактическое обслуживание и эффективную балансировку нагрузки.

Интеллектуальная инфраструктура, основанная на Интернете вещей, аналитике больших данных и искусственном интеллекте, позволяет коммунальным предприятиям быстро реагировать на сбои, сокращать потери при передаче и улучшать обслуживание клиентов за счет обратной связи в режиме реального времени и моделей динамического ценообразования. Энергетические компании увеличивают инвестиции в ИТ в автоматизацию сетей, интеллектуальные счетчики, цифровые подстанции и платформы управления на основе искусственного интеллекта для создания устойчивых и готовых к будущему энергетических систем.

В марте 2025 года компания Siemens представила свои последние инновации в области модернизации сетей на выставке DISTRIBUTECH 2025 в Далласе, штат Техас. Компания подчеркнула свою приверженность ускорению цифровой трансформации энергетической инфраструктуры с помощью решений, направленных на повышение эффективности, надежности и устойчивости.

Рыночный вызов

Высокие начальные инвестиции и сложность интеграции

Высокие первоначальные инвестиции и сложность интеграции по-прежнему препятствуют широкому внедрению ИТ в энергетической отрасли. Переход от устаревшей инфраструктуры к современным цифровым системам, таким как облачные платформы, инструменты искусственного интеллекта и устройства с поддержкой Интернета вещей, предполагает значительные капитальные затраты на оборудование, программное обеспечение, консалтинг, обучение и кибербезопасность.

Кроме того, интеграция новых цифровых систем в существующие рабочие процессы создает проблемы, связанные с несовместимостью систем, нормативными требованиями и потенциальными сбоями в работе. Бюджетные ограничения и неприятие риска еще больше удерживают коммунальные предприятия и производителей энергии, особенно в развивающихся регионах, от внедрения цифровой трансформации.

Чтобы смягчить эту проблему, энергетические компании принимают стратегии поэтапного внедрения, формируют стратегические партнерства с поставщиками, используют государственные стимулы и выбирают масштабируемые модульные ИТ-решения для снижения первоначальных затрат и рисков интеграции.

Расходы на ИТ и тенденции энергетического рынка, за которыми стоит следить в 2025 году

Рост внедрения облачных решений по управлению энергопотреблением

Растущее внедрение облачных технологийэнергетический менеджментрешений — заметная тенденция, влияющая на расходы на ИТ на энергетическом рынке. Эти платформы обеспечивают видимость, масштабируемость и удаленный доступ к энергетическим операциям в режиме реального времени, что позволяет организациям отслеживать потребление, управлять активами и оптимизировать распределение энергии с помощью централизованных информационных панелей. Эти решения снижают потребность в дорогостоящей локальной инфраструктуре, обеспечивая при этом надежное хранилище данных, расширенную аналитику и бесперебойные обновления.

Более того, облачные системы поддерживают быстрое развертывание технологий искусственного интеллекта, машинного обучения и Интернета вещей, которые необходимы для работы интеллектуальных сетей, профилактического обслуживания и инициатив по энергоэффективности. Энергетические компании все чаще обращаются к гибридным или мультиоблачным архитектурам для обеспечения устойчивости систем, кибербезопасности и соблюдения законов о суверенитете данных.

В марте 2025 года Carrier Global Corporation заключила партнерское соглашение с Google Cloud, чтобы повысить гибкость сети и интеллектуальное управление энергопотреблением путем интеграции своих решений HVAC и HEMS с питанием от аккумуляторов с аналитикой на основе искусственного интеллекта Google Cloud и моделями искусственного интеллекта WeatherNext от DeepMind и Google Research.

Снимок отчета о расходах на ИТ в энергетическом рынке

Сегментация

Подробности

По компоненту

Аппаратное обеспечение,Программное обеспечение, Услуги

По технологии

Интернет вещей, аналитика данных, кибербезопасность, бизнес-аналитика, другое

По развертыванию

Локальная, облачная, гибридная

По размеру организации

Крупные предприятия, малые и средние предприятия

По применению

Нефть и газ, энергетика, возобновляемые источники энергии, модернизация сетей, другое

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По компонентам (аппаратное обеспечение, программное обеспечение и услуги): сегмент программного обеспечения занял наибольшую долю — 38,61% в 2024 году, что в основном связано с растущим спросом на платформы управления энергопотреблением, автоматизации сетей и кибербезопасности. Энергетические компании все больше инвестировали в системы SCADA, управление активами предприятия (EAM) и программное обеспечение для мониторинга в реальном времени для поддержки профилактического обслуживания, соблюдения нормативных требований и интеграции возобновляемых источников энергии.

По технологиям (Интернет вещей, аналитика данных, кибербезопасность, бизнес-аналитика и другие): среднегодовой темп роста сегмента анализа данных составит 6,19% в течение прогнозируемого периода из-за растущего спроса на принятие решений в реальном времени, обнаружение аномалий и прогнозирование энергопотребления. Коммунальные предприятия используют аналитику для оптимизации работы сетей, управления DER и улучшения отчетности об устойчивом развитии, что требует существенных инвестиций в платформы расширенной аналитики.

По развертыванию (локальное, облачное и гибридное): ожидается, что сегмент облачных технологий будет расти в среднем на 5,78 % в течение прогнозируемого периода, чему способствует более широкое внедрение гибких, масштабируемых решений, которые поддерживают удаленный мониторинг, аварийное восстановление и интеграцию с несколькими площадками. Облачные платформы обеспечивают более быстрое развертывание, снижение первоначальных затрат и полную интеграцию с технологиями искусственного интеллекта, машинного обучения и Интернета вещей в энергетических операциях.

По размеру организации (крупные предприятия, малые и средние предприятия). Сегмент крупных предприятий будет расти в среднем на 5,99% в течение прогнозируемого периода, поскольку глобальные энергетические компании продвигают инициативы по цифровой трансформации. Их значительные ИТ-бюджеты поддерживают инвестиции в автоматизацию, управление данными и интеллектуальную инфраструктуру для управления сложными глобальными операциями и достижения целей декарбонизации и регулирования.

По приложениям (нефть и газ, энергетика, возобновляемые источники энергии, модернизация сетей и другие): нефтегазовый сегмент обеспечил наибольшую долю выручки в размере 40,06% в 2024 году, чему способствовали инвестиции в цифровые технологии для улучшения операций по добыче и переработке. Ключевые направления деятельности включали отслеживание активов, управление запасами, мониторинг трубопроводов и кибербезопасность для повышения эффективности и снижения операционных рисков.

Расходы на ИТ на энергетическом рынкеРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

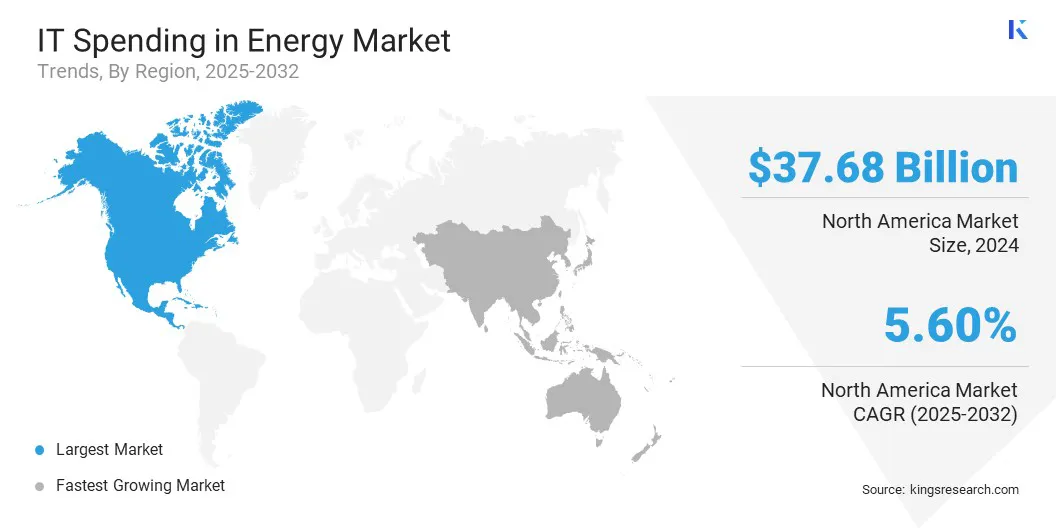

Доля расходов Северной Америки на ИТ на энергетическом рынке составила 34,09% с оценкой в 37,68 млрд долларов США в 2024 году. Это доминирование подкрепляется ранним внедрением передовых цифровых технологий в коммунальных предприятиях и производителях энергии в США и Канаде. Регион продемонстрировал значительные инвестиции во внедрение интеллектуальных сетей, инфраструктуру кибербезопасности и прогнозную аналитику для модернизации сетевых систем и повышения эксплуатационной устойчивости.

Например, в марте 2025 года компания Schneider Electric объявила о запланированных к 2027 году инвестициях в размере более 700 миллионов долларов США в свои операции в США. Эта инициатива поддерживает цели национальной энергетической инфраструктуры, уделяя особое внимание росту за счет искусственного интеллекта, расширению внутреннего производства и повышению энергетической безопасности для удовлетворения растущего спроса со стороны центров обработки данных, коммунальных предприятий и промышленного сектора.

Государственные стимулы, благоприятное регулирование и значительные расходы на НИОКР как со стороны государственного, так и частного секторов стимулировали инвестиции в ИТ. Кроме того, внимание региона к декарбонизации и интеграции возобновляемых источников энергии побуждает энергетические компании внедрять облачные вычисления, решения AI/ML и IoT.

Присутствие ведущих поставщиков технологий и консалтинговых фирм еще больше укрепляет экосистему цифровой трансформации в секторах производства, передачи электроэнергии и нефтегазовой отрасли.

Прогнозируется, что в ближайшие годы расходы на ИТ в энергетической отрасли в Азиатско-Тихоокеанском регионе будут расти с максимальным среднегодовым темпом в 6,65%. Этот рост в первую очередь поддерживается быстрой урбанизацией, индустриализацией и увеличением спроса на энергию в развивающихся странах. Такие страны, как Китай, Индия, Япония и Южная Корея, все активнее инвестируют в интеллектуальную энергетическую инфраструктуру, включая автоматизацию сетей, системы возобновляемых источников энергии и управление цифровыми активами.

По данным Международного энергетического агентства (МЭА), Китай выделил 442 миллиарда долларов США в период с 2021 по 2025 год на модернизацию и расширение своих электросетей с целью повышения пропускной способности инфраструктуры и удовлетворения будущего спроса на энергию.

Кроме того, развитие децентрализованных энергетических систем и интеграция DER побуждают коммунальные предприятия использовать облачные платформы, инструменты прогнозирования на основе искусственного интеллекта и расширенный анализ данных. Низкая цифровая зрелость на некоторых рынках открывает значительные возможности для роста, и, поскольку энергетические компании отдают приоритет модернизации и кибербезопасности, ожидается, что в ближайшие годы на региональном рынке произойдет значительный рост.

Конкурентная среда

Ключевые игроки, занимающиеся ИТ-расходами в энергетической отрасли, вкладывают значительные средства в облачные вычисления, энергетическую аналитику на основе искусственного интеллекта, решения в области кибербезопасности и технологии цифровых двойников для повышения операционной эффективности и получения конкурентного преимущества.

Стратегическое сотрудничество с энергетическими компаниями, поддерживаемые правительством проекты интеллектуальных сетей и партнерство с поставщиками технологий стали центральными в их подходе к росту. Многие из них сосредоточены на вертикальных решениях, адаптированных для возобновляемых источников энергии, нефти и газа и модернизации сетей, согласовывая свои предложения с целями декарбонизации отрасли.

Слияния и поглощения используются для расширения географического присутствия и приобретения специализированных цифровых возможностей. Особое внимание уделяется предложению интегрированных платформ, которые объединяют автоматизацию, анализ данных и Интернет вещей.

В июле 2025 года Hitachi Energy подписала долгосрочное соглашение на сумму до 700 миллионов долларов США с E.ON на поставку трансформаторов для энергосистемы Германии. Соглашение поддерживает инициативу по расширению национальной сети для повышения энергетической безопасности и решения проблемы глобальной нехватки трансформаторов посредством стратегического резервирования мощностей и партнерства.

Ключевые компании по расходам на ИТ на энергетическом рынке:

Последние события (партнерство/инвестиции/запуск нового продукта)

В апреле 2025 г., Google представила свой инструмент Grid Teams на базе искусственного интеллекта в электросетях США, что значительно сократило время подключения для проектов в области возобновляемых источников энергии и повысило эффективность сети для поддержки расширения чистой энергетики.

В марте 2025 г., Accenture и Siemens создали бизнес-группу, целью которой является преобразование машиностроения и производства посредством цифровых инноваций и устойчивых решений, а также значительные инвестиции для ускорения энергетического перехода страны.

В октябре 2024 г., Hitachi Energy объявила об инвестициях в размере 250 миллионов долларов США для расширения своих мощностей, портфеля и рабочей силы с целью удовлетворить растущий глобальный спрос на чистую энергию и способствовать энергетическому переходу Индии.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка ИТ-расходов в энергетике в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Антрикш — опытный аналитик, специализирующийся на междоменных исследованиях в различных отраслях. Обладая сильными знаниями в области анализа данных и статистической интерпретации, он предоставляет подробные рыночные отчеты, которые служат основой для принятия стратегических решений. Антрикш преуспевает в проведении первичных исследований, уделяя особое внимание выявлению тенденций и пониманию поведения потребителей.

Преуспев в динамичной и напряженной среде, он сочетает аналитический опыт с стремлением добиваться впечатляющих результатов. Помимо профессиональных занятий, страсть Антрикша к путешествиям подогревает его любопытство и расширяет кругозор, обогащая его способность раскрывать уникальные идеи, которые расширяют его исследовательские возможности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.