Размер рынка фармакогеномики, доля, анализ роста и промышленности, продукты (наборы для секвенирования, комплекты для ПЦР, наборы микрочипов, реагенты и другие), услуги (секвенирование ДНК, микрочипов, ПЦР и другие), по индикации, по применению, конечным пользователем и региональным анализом, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: август 2024 г. | Автор: Swati J. | Последнее обновление: февраль 2026 г.

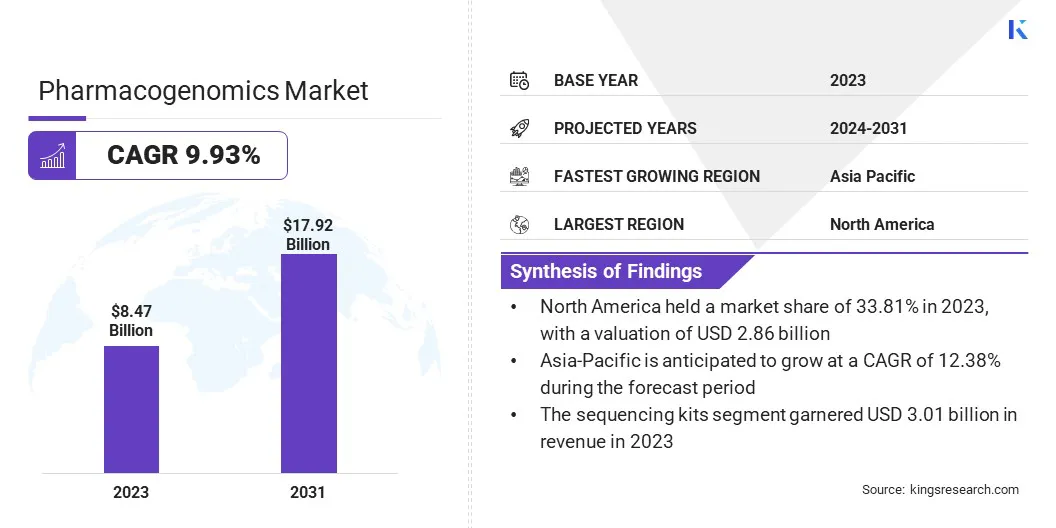

Размер мирового рынка фармакогеномики был оценен в 8,47 млрд долларов США в 2023 году и, по прогнозам, будет расти с 9,24 млрд долларов в 2024 году до 17,92 млрд долларов США к 2031 году, демонстрируя CAGR 9,93% в течение прогнозируемого периода. Рынок влияет регулирующая поддержка геномной медицины и сотрудничество между фармацевтическими компаниями и исследовательскими институтами.

Регуляторные утверждения для новых фармакогеномных тестов и методов лечения играют решающую роль в расширении рынка. Более того, повышение осведомленности среди медицинских работников относительно преимуществ персонализированной медицины и интеграции фармакогеномных данных в электронные медицинские карты приводят к широкому распространению.

В сфере работы в отчете есть решения, предлагаемые такими компаниями, как Abbott, Agilent Technologies Inc., Becton, Dickinson и Company, Biomerieux, Bio-Rad Laboratories Inc., Eurofins Genomics, F. Hoffmann-La Roche Ltd, Illumina Inc., Pacbio, Perkinelmer Inc. и другие.

Рынок фармакогеномики переживает надежный рост, в значительной степени обусловленный достижениями в области геномных исследований, увеличением распространенности хронических заболеваний и растущим спросом на персонализированную медицину.

Например, в январе 2024 года Американское онкологическое общество подсчитано, что в Соединенных Штатах будет диагностировано более 2 миллионов случаев рака, что будет увеличено по сравнению с 1,9 миллионами случаев в предыдущем году.

Это увеличение случаев рака способствует потреблению спроса на персонализированную медицину и фармакогеномику, поскольку индивидуальные методы лечения становятся важными для улучшения результатов пациента и управления сложными схемами лечения. Кроме того, рост в генетическом тестировании прямого потребителя и существенных инвестициях в исследования и разработки способствуют расширению рынка.

Компании, работающие в этом секторе, активно сосредотачиваются на разработке индивидуальной терапии, которая улучшает результаты пациентов и снижает реакцию на лекарства, тем самым способствуя росту рынка.

Фармакогеномика - это научная дисциплина, которая исследует влияние генетического макияжа человека на их реакцию на лекарства. Он включает в себя анализ различий в генах, которые влияют на метаболизм лекарств, эффективность и потенциальные побочные эффекты. Понимая эти генетические различия, позволяет поставщикам медицинских услуг персонализировать планы лечения, тем самым оптимизируя лекарственную терапию для каждого пациента, стремясь достичь лучших результатов и минимизировать риск побочных реакций.

Фармакогеномика интегрирует геномные данные с фармакологией, чтобы адаптировать выбор лекарств и дозировки в соответствии с генетическим профилем человека, тем самым повышая эффективность и безопасность медицинских методов лечения.

Обзор аналитика

Увеличение финансирования исследований хронических заболеваний поддерживает рост рынка фармакогеномики, позволяя разработать стратегии персонализированной медицины, которые адаптированы к отдельным генетическим профилям.

Например, в январе 2024 года Национальный институт рака сообщил, что финансирование исследований рака в Соединенных Штатах значительно увеличилось с 6,72 миллиарда долларов США в 2022 году до 7,10 млрд долларов США в 2023 году.

Эти данные иллюстрируют существенные инвестиции в геномику и персонализированную медицину, которая, как ожидается, повлияет на рынок. Ключевые игроки на рынке стремятся извлечь выгоду из увеличения финансирования исследований рака путем разработки AdvancedГенетическое тестированиеТехнологии и персонализированные методы лечения. Инвестируя в надежные исследования и создавая стратегические партнерские отношения с поставщиками медицинских услуг, ключевыми игроками являются Fosterimg Innovation, которые могут увеличить спрос на рынок.

Фармакогеномики рынка факторы роста

Рынок готов стать свидетелями существенного роста из -за растущего внимания к точной медицине. Precision Medicine объединяет генетические и экологические данные для настройки методов лечения на основе индивидуальных характеристик и реакций заболевания.

Например, введение Национального института рака в исследовании платформы комбинированной терапии с молекулярным анализом выбора терапии (Combomatch) в июне 2023 года иллюстрирует этот подход, оценивая оптимальные комбинации лекарств, специально предназначенные для биологии опухоли больных раком.

Эта инициатива подчеркивает растущую тенденцию к персонализированным стратегиям лечения, которые способствуют достижениям в области цифровых технологий и биологических исследований. Поскольку точная медицина продолжает развиваться, подтверждается такими инициативами, как Combomatch, рынок, по оценкам, значительно расширяется, что удовлетворяет спрос на более эффективные и персонализированные терапевтические растворы в различных областях заболевания.

Непрерывной проблемой на рынке фармакогеномики является сложность и стоимость, связанные с интеграцией генетического тестирования в обычные клинические рабочие процессы. Кроме того, различные политики возмещения и нормативные рамки в разных регионах представляют значительные препятствия для широкого распространения.

Ключевые игроки отрасли активно смягчают эти проблемы, вкладывая значительные средства в исследования для проверки клинической эффективности фармакогеномного тестирования, выступая за стандартизированные руководящие принципы и участие в стратегическом сотрудничестве с заинтересованными лицами здравоохранения. Эти усилия направлены на преодоление барьеров и продвижение более широкого признания фармакогеномики в качестве ключевого компонента персонализированной медицины, тем самым способствуя росту рынка и увеличивая результаты ухода за пациентами.

Тенденции рынка фармакогеномики

Увеличение расходов на исследования и разработки способствует принятию фармакогеномики, что помогает росту рынка.

Например, в марте 2023 года Allroion Therapeutics, компания по точной медицине следующего поколения, сосредоточенная на онкологии и аутоиммунных расстройствах, завершила раунд финансирования в размере 50 миллионов долларов США для разработки предстоящих клинических испытаний на этапе I/II в Китае и Соединенных Штатах.

Это увеличение расходов на НИОКР усиливает разработку новых фармакогеномных применений и методов лечения, тем самым способствуя росту рынка. Продолжающиеся инвестиции в исследования и разработки расширяют потенциал персонализированной медицины, что облегчает постоянное достижение и более широкое принятие фармакогеномики в клинической практике.

Рост компаний генетического тестирования прямого потребителя (DTC) изменяет ландшафт рынка фармакогеномики. Эти предприятия предоставляют экономически эффективные и доступные наборы генетического тестирования, что позволяет потребителям получить критическое представление об их генетической предрасположенности и потенциальных реакциях на лекарства.

Растущая осведомленность потребителей и интерес к личной геномике здравоохранения способствуют расширению рынка. Поскольку все больше людей стремятся понять свой генетический состав, спрос на эти услуги растет. Кроме того, компании по генетическим тестированию DTC занимают значительную долю рынка, способствуют инновациям и способствуют траектории роста рынка.

Анализ сегментации

Глобальный рынок сегментирован на основе продуктов, услуг, индикации, применения, конечного пользователя и географии.

По продуктам

Основываясь на продуктах, рынок классифицируется на наборы секвенирования, наборы для ПЦР, комплекты микрочипов, реагенты и другие наборы и реагенты. Сегмент наборов секвенирования получил самый высокий доход в размере 3,01 млрд долларов США в 2023 году. Эти наборы предлагают важные инструменты для проведения фармакогеномного тестирования, позволяя поставщикам медицинских услуг анализировать генетические вариации, которые влияют на реакции на лекарства.

Поскольку точная медицина набирает обороты, внедрение наборов секвенирования для персонализированных подходов к лечению расширяется. Ключевыми достижениями в технологиях секвенирования следующего поколения и биоинформатике повышают точность и эффективность этих наборов, что приводит к их широко распространенному внедрению в клинических условиях.

Услуги

На основании услуг рынок делится наСеквенирование ДНК, микрочип, ПЦР, электрофорез, масс -спектрометрия и другие. Сегмент секвенирования ДНК захватил самую большую долю рынка 41,52% в 2023 году. Поскольку генетическое тестирование становится неотъемлемой частью адаптации лечения на основе отдельных генетических профилей, технологии секвенирования ДНК играют ключевую роль в анализе и интерпретации геномных данных.

Достижения в секвенировании следующего поколения (NGS) значительно снизили затраты и время поворота, что делает генетическое тестирование более доступным как для поставщиков медицинских услуг, так и для пациентов. Эта улучшенная доступность способствует большему внедрению фармакогеномного тестирования по различным медицинским специальностям, тем самым повышая точность лечения и результаты пациента.

Более того, текущие инновации в методах секвенирования и биоинформатике повышают рост сегмента, позволяя более всестороннему генетическому анализу и персонализированным терапевтическим стратегиям.

По указанию

Основываясь на показаниях, рынок фармакогеномики классифицируется на сердечно -сосудистые заболевания, рак, неврологические расстройства и другие. Ожидается, что сегмент рака принесет самый высокий доход в размере 6,99 млрд долларов США к 2031 году. Генетическое тестирование в онкологии позволяет поставщикам медицинских услуг адаптировать терапию на основе отдельных генетических профилей, что повышает эффективность и снижает неблагоприятные эффекты.

Ключевые достижения в технологиях геномного секвенирования, таких как секвенирование следующего поколения (NGS), облегчают всесторонний анализ генетики опухоли, руководящие решения о лечении и прогнозирование ответов на лекарства. Этот рост дополнительно способствует увеличению заболеваемости раком во всем мире в сочетании с растущими инвестициями в исследования и разработки онкологии.

Интегрируя фармакогеномику в пути лечения рака, этот сегмент продолжает расширяться, предлагая новые возможности для целевой терапии и точной медицины в онкологии.

По приложению

Основываясь на применении, рынок разделен на персонализированную медицину, клинические исследования и открытие лекарств. Ожидается, что сегмент обнаружения лекарств получит крупнейшую долю рынка фармакогеномики в 35,88% к 2031 году. Этот заметный рост объясняется несколькими факторами, такими как растущая заболеваемость и хронические заболевания, увеличение активности R & D для разработки новых лекарств и растущий спрос на процедуру медицины.

Например, прогноз Американского онкологического общества о более чем 2 миллионах случаев рака в США за 2024 год подчеркивает неотложную потребность в инновационной терапии, которая адаптирована к отдельным генетическим профилям.

Эта тенденция подпитывает инвестиции в фармакогеномическую технологию, которая усиливает обнаружение лекарств, выявляя генетические маркеры, которые влияют на реакцию лекарственных средств. Поскольку фармацевтические компании усиливают свои усилия в области персонализированной медицины, используя геномную информацию для оптимизации эффективности и безопасности лекарств, сегмент обнаружения лекарств, как ожидается, станет свидетелем надежного роста.

Региональный анализ рынка фармакогеномики

Основываясь на регионе, мировой рынок классифицируется в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

Доля рынка фармакогеномики в Северной Америке в 2023 году на мировом рынке составила около 33,81%, а оценка - 2,86 млрд долларов. Из -за высоких инвестиций в персонализированную медицину и мероприятия по обнаружению наркотиков, надежную инфраструктуру здравоохранения и высокую распространенность хронических заболеваний, рынок Северной Америки, как ожидается, значительно расти.

Например, Канадское онкологическое общество сообщило в ноябре 2023 года, что в этом году 239 100 канадцев будут диагностированы с раком, причем около 45% людей в Канаде сталкиваются с диагнозом рака в какой -то момент в их жизни.

Эти факторы повышают спрос на продвинутую терапию, где фармакогеномика играет решающую роль. Расширение регионального рынка дополнительно поддерживается внедрением нового продукта и услуги.

Например, в феврале 2023 года Фармацевтический колледж Университета Флориды представил MyRX, новую услугу, которая предоставляет виртуальные консультации, чтобы помочь пациентам понять результаты фармакогенетического тестирования и улучшить лекарственную терапию.

Предполагается, что эти инновации увеличат принятие фармакогеномических продуктов и услуг, тем самым способствуя росту регионального рынка.

Ожидается, что в Азиатско-Тихоокеанском регионе значительный рост на высоком среднем на 12,38% в течение прогнозируемого периода. Этот рост дополняется расширением инфраструктуры здравоохранения, увеличением государственных инициатив, которые поддерживают исследования геномики и растущую осведомленность о персонализированной медицине.

Такие страны, как Китай и Индия, вкладывают значительные средства в модернизацию здравоохранения и геномные исследования, чтобы расширить их медицинские возможности. Кроме того, рост располагаемых доходов и улучшение доступа к медицинским услугам приводят к увеличению спроса на передовые медицинские методы. Сотрудничество между академическими учреждениями и биотехнологическими компаниями дополнительно поддерживает региональное расширение рынка.

Конкурентная ландшафт

Отчет о глобальном рынке фармакогеномики предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах.

Компании реализуют эффективные стратегические инициативы, такие как расширение услуг, инвестирование в исследования и разработки (НИОКР), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, которые, вероятно, создадут новые возможности для роста рынка.

Май 2024 (запуск продукта):Oxford Nanopore Technologies представила новую бета-программу Pharmacogenomics (PGX) для продвижения персонализированной медицины, объединив Twist Bioscience секвенирования секвенирования (NGS) следующего поколения (NGS) с платформой секвенирования Oxford Nanopore. Ожидается, что эта инициатива повысит как точность, так и эффективность фармакогеномного тестирования.

Глобальный рынок фармакогеномики сегментирован как:

По продуктам

Наборы для секвенирования

Комплекты ПЦР

Наборы микрочипов

Реагенты

Другие наборы и реагенты

Услуги

Секвенирование ДНК

Микрочип

ПЦР

Электрофорез

Масс -спектрометрия

Другие

По указанию

Сердечно -сосудистые заболевания

Рак

Неврологические расстройства

Другие

По приложению

Персонализированная медицина

Клинические исследования

Открытие наркотиков

Конечным пользователем

Фармацевтические и биотехнологические компании

Крос

Академические и научно -исследовательские учреждения

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

U.K.

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что, как ожидается, будет зарегистрирован для рынка фармакогеномики в течение прогнозируемого периода?

Насколько велика фармакогеномика в 2023 году?

Каковы основные движущие факторы для рынка?

Кто лучшие игроки на рынке?

Какая область быстрорастущей на рынке фармакогеномики в прогнозируемый период?

Какой сегмент будет удерживать максимальную долю на рынке в 2031 году?

Автор

Свати — преданный исследователь-аналитик со страстью к оптимизации систем и процессов в различных отраслях, специализирующийся на здравоохранении, но также привносящий ценный опыт в такие сектора, как потребительские товары, науки о жизни и многое другое. Ее подход к междоменным исследованиям позволяет ей создавать четкие, действенные отчеты, которые служат основой для принятия стратегических решений в различных областях. Свати стремится опережать развивающиеся тенденции, используя свое широкое понимание различных секторов, чтобы предоставлять идеи, актуальные для целого ряда отраслей. В личное время она наслаждается музыкой и проводит время со своей семьей, что вдохновляет ее на творчество и обогащает ее профессиональный подход.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.