Запросить сейчас

Рынок низкоуглеродного водорода

Размер, доля, рост и отраслевой анализ рынка низкоуглеродистого водорода, по технологиям производства (паровая конверсия метана (SMR) (с CCS), электролиз, газификация биомассы, пиролиз метана, газификация угля (с CCS), другие технологии), по способу распределения, по применению и региональный анализ, 2025-2032

Страницы: 180 | Базовый год: 2024 | Релиз: October 2025 | Автор: Versha V.

Определение рынка

Низкоуглеродистый водород вырабатывается с помощью методов производства, которые ограничивают выбросы углерода, таких как электролиз на возобновляемых источниках энергии, паровой риформинг метана с улавливанием углерода и газификация биомассы. Он обеспечивает устойчивый энергетический носитель, который поддерживает усилия по декарбонизации во всех отраслях.

Эта технология используется для производства электроэнергии, транспорта и промышленных операций, таких как нефтепереработка, химическая промышленность и производство стали. Ее роль в переходе к экологически чистой энергетике усиливается благодаря государственной политике, инвестициям в инфраструктуру и достижениям в области решений по хранению и распределению.

Рынок низкоуглеродного водородаОбзор

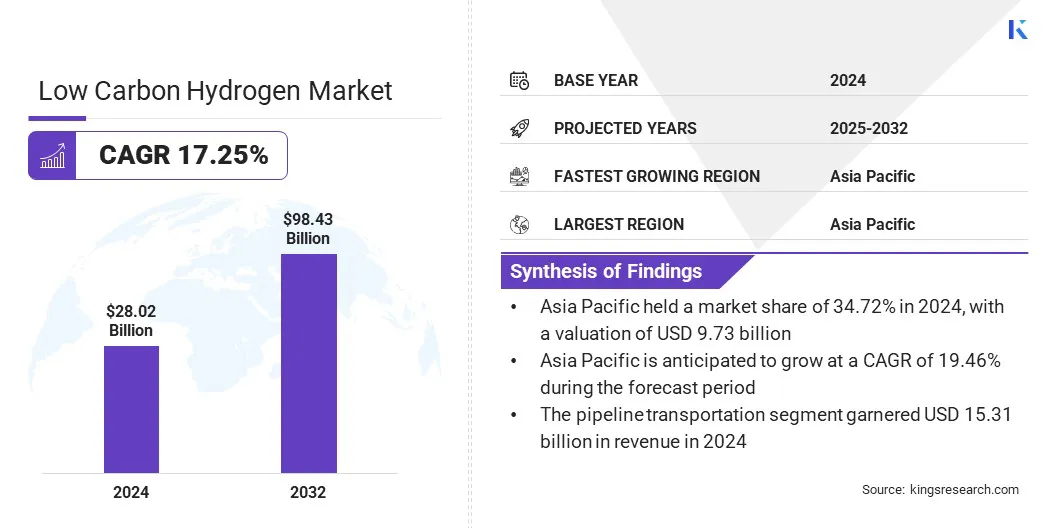

Объем мирового рынка низкоуглеродистого водорода оценивается в 28,02 млрд долларов США в 2024 году и, по прогнозам, вырастет с 32,31 млрд долларов США в 2025 году до 98,43 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 17,25% за прогнозируемый период. Этот рост объясняется увеличением инвестиций в производство чистого водорода в результате достижения целей по декарбонизации и обязательств по нулевым выбросам.

Растущий спрос со стороны транспорта, энергетики и тяжелой промышленности еще больше ускоряет внедрение из-за потребности в устойчивых энергоносителях и сокращении выбросов.

Ключевые моменты

- В 2024 году объем производства низкоуглеродистого водорода оценивался в 28,02 миллиарда долларов США.

- Прогнозируется, что в период с 2025 по 2032 год рынок будет расти в среднем на 17,25%.

- В 2024 году Азиатско-Тихоокеанский регион занимал 34,72% рынка на сумму 9,73 миллиарда долларов США.

- В 2024 году выручка сегмента паровой конверсии метана (SMR) (с CCS) составила 11,69 млрд долларов США.

- Ожидается, что к 2032 году сегмент трубопроводного транспорта достигнет 48,49 млрд долларов США.

- Ожидается, что в течение прогнозируемого периода в транспортном сегменте будет наблюдаться самый быстрый среднегодовой темп роста (20,68%).

- Ожидается, что в течение прогнозируемого периода среднегодовой темп роста экономики Европы составит 16,90%.

Основными компаниями, работающими на рынке низкоуглеродистого водорода, являются Air Products and Chemicals, Inc., Plug Power Inc., Nel, Siemens Energy, ITM Power plc, Air Liquide Engineering & Construction, Linde PLC, McPhy Energy S.A., Bloom Energy, Infinite Green Energy, Equinor ASA, MITSUBISHI HEAVY INDUSTRIES, LTD., ENAPTER s.r.l., Acwa power и FCHEA.

Повышенное внимание к созданию крупномасштабной инфраструктуры, эффективному хранению и надежным распределительным сетям способствует более широкому внедрению низкоуглеродного водорода в регионах. Кроме того, продолжающиеся технологические достижения, стратегическое партнерство и трансграничное сотрудничество способствуют расширению рынка.

- В ноябре 2023 года Всемирный банк представил Инициативу по чистому водороду мощностью 10 ГВт для поддержки глобального перехода книзкоуглеродная энергетика. Инициатива включает проекты мощностью от 100 МВт до 1 ГВт и создает цифровые платформы и платформы по наращиванию потенциала для продвижения разработки чистого водорода.

Драйвер рынка

Государственная политика и обязательства по нулевым выбросам

Рост рынка низкоуглеродного водорода в первую очередь обусловлен государственной политикой и обязательствами по нулевому выбросу парниковых газов, направленными на сокращение выбросов парниковых газов. Национальные водородные стратегии, субсидии, налоговые льготы и программы финансирования поощряют инвестиции в производство, хранение и распространение низкоуглеродного водорода. Следовательно, энергетический, промышленный и транспортный секторы все чаще применяют водородные решения для достижения нормативных целей и целей устойчивого развития.

Постоянная политическая поддержка и глобальные инициативы по декарбонизации также способствуют технологическому прогрессу и широкомасштабному внедрению, позиционируя низкоуглеродистый водород как ключевой компонентчистая энергияпереходный период и стимулирование значительного роста рынка.

- В сентябре 2024 г.Министерство энергетики США (DOE) объявило о выделении 15 миллионов долларов США на разработку инновационных систем производства водорода. Программа направлена на исследования технологий газификации с увлеченным потоком и псевдоожиженным слоем для альтернативного сырья, поддерживая цель Министерства энергетики по снижению затрат на водород до 1 доллара США за килограмм.

Рыночный вызов

Медленные темпы развития водородной инфраструктуры

Медленное развитие водородной инфраструктуры представляет собой существенный барьер для роста рынка низкоуглеродного водорода. Ограниченные трубопроводы, хранилища и заправочные станции ограничивают крупномасштабное распространение и внедрение в промышленном, транспортном и энергетическом секторах, что часто приводит к сложным логистическим проблемам и более высоким эксплуатационным расходам. Эти проблемы увеличивают сроки реализации проектов и требования к капиталу, что затрудняет эффективное участие мелких производителей и развивающихся компаний.

Отрасли и правительства, стремящиеся внедрить водородные решения, сталкиваются с дополнительными препятствиями, поскольку создание надежной и безопасной инфраструктуры требует технических знаний, соблюдения нормативных требований и координации с множеством заинтересованных сторон. Ограниченный доступ к передовым технологиям хранения и транспортировки еще больше усугубляет эти проблемы.

Чтобы преодолеть эти барьеры, заинтересованные стороны инвестируют в крупномасштабные инфраструктурные проекты, модульные решения для хранения и инновационные транспортные системы. Эти усилия направлены на ускорение расширения сети, повышение надежности и поддержку более широкой коммерциализации низкоуглеродного водорода.

Рыночный тренд

Развитие технологий зеленого водорода

На рынке низкоуглеродистого водорода наблюдается сильный импульсзеленый водородпроизводства, что обусловлено растущим спросом на устойчивые энергетические решения в промышленном, транспортном и энергетическом секторах.

Технологии электролиза оптимизируются для повышения эффективности, снижения энергопотребления и улучшения интеграции с возобновляемыми источниками энергии, в то время как крупномасштабные производственные мощности проектируются для удовлетворения растущего глобального спроса. Этот сдвиг получил дальнейшее развитие по мере того, как правительства и промышленность ускоряют усилия по декарбонизации для достижения нулевых целей и соблюдения климатических норм.

В сентябре 2025 года Международное энергетическое агентство сообщает, что Китай лидирует в глобальном внедрении водорода с низким уровнем выбросов, располагая 65% установленных или задействованных мощностей электролизеров и почти 60% мировых производственных мощностей.

Энергетические компании, поставщики технологий и исследовательские институты инвестируют в передовые электролизеры, модульные производственные системы и совместные проекты по масштабированию внедрения экологически чистого водорода. Ожидается, что постоянное совершенствование технологий зеленого водорода будет способствовать переходу на чистую энергетику и будет способствовать значительному росту рынка в течение прогнозируемого периода.

- В июне 2024 года Всемирный банк утвердил дополнительное финансирование в размере 1,5 млрд долларов США для содействия переходу Индии к низкоуглеродным технологиям. Финансирование будет направлено на поддержку производства экологически чистого водорода, расширение мощностей возобновляемых источников энергии и развитие национального рынка углеродных кредитов с целью ежегодного производства 450 000 метрических тонн зеленого водорода и 1500 МВт электролизеров.

Обзор рынка низкоуглеродистого водорода

|

Сегментация |

Подробности |

|

По технологии производства |

Паровая конверсия метана (SMR) (с CCS), электролиз, газификация биомассы, пиролиз метана, газификация угля (с CCS) и другие технологии |

|

По способу распространения |

Трубопроводный транспорт, транспортировка жидкого водорода в больших количествах и транспортировка сжатого водорода |

|

По применению |

Транспорт, промышленное использование, производство и хранение энергии, а также отопление жилых и коммерческих помещений. |

|

По регионам |

Северная Америка: США, Канада, Мексика |

|

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа. | |

|

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона. | |

|

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка. | |

|

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки. |

Сегментация рынка

- По технологии производства (Паровой риформинг метана (SMR)(с CCS), электролиз, газификация биомассы, пиролиз метана, газификация угля (с CCS) и другие технологии: сегмент паровой конверсии метана (SMR) (с CCS) заработал 11,69 миллиардов долларов США в 2024 году, главным образом, благодаря его широкому промышленному внедрению и развитой производственной инфраструктуре.

- По способу распределения (трубопроводная транспортировка, транспортировка бестарного жидкого водорода и транспортировка сжатого водорода): доля трубопроводного транспорта в 2024 году составила 54,63% из-за его низкой стоимости, надежности и пригодности для крупномасштабного распределения водорода.

- По применению (транспорт, промышленное использование, производство и хранение энергии, а также отопление жилых и коммерческих помещений): прогнозируется, что к 2032 году сегмент промышленного использования достигнет 34,36 млрд долларов США из-за растущего спроса на низкоуглеродистый водород в нефтепереработке, химическом производстве и производстве стали.

Рынок низкоуглеродного водородаРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка низкоуглеродистого водорода в Азиатско-Тихоокеанском регионе в 2024 году составила 34,72% и оценивалась в 9,73 миллиарда долларов США. Благоприятная государственная политика, растущие мощности возобновляемых источников энергии и высокий промышленный спрос на низкоуглеродный водород способствуют развитию региона.

Регион извлекает выгоду из значительных инвестиций в технологии производства зеленого водорода и крупномасштабные инфраструктурные проекты, которые ускоряют внедрение в энергетике, транспорте и производстве.

Стратегическое партнерство между местными и международными компаниями, а также благоприятная нормативно-правовая база еще больше укрепляют перспективы роста. Постоянное улучшение эффективности электролизеров, решений для хранения и распределительных сетей сделало Азиатско-Тихоокеанский регион ключевым центром разработки низкоуглеродного водорода.

- В сентябре 2024 года TotalEnergies инвестировала 400 миллионов долларов США в Японский водородный фонд для поддержки развития цепочки создания стоимости низкоуглеродного водорода. Японская водородная ассоциация (JH2A), насчитывающая более 440 членов, создала фонд для поддержки устойчивого развития водородной энергетики в промышленном секторе Японии.

Прогнозируется, что европейская индустрия низкоуглеродного водорода будет расти в среднем на 16,90% в течение прогнозируемого периода. Этот рост подпитывается целями по декарбонизации, ростом инвестиций в проекты зеленого водорода и расширением мощностей возобновляемой энергетики в регионе. Государственные стимулы, нормативная поддержка и трансграничное сотрудничество укрепляют экосистему низкоуглеродного водорода в Европе.

- В августе 2024 года Technip Energies N.V. 2025 заключила контракт FEED с BP для проекта H2Teesside в Великобритании. Проект будет производить 1,2 ГВт низкоуглеродного водорода и улавливать более 2 миллионов тонн CO₂ ежегодно, что будет способствовать достижению целей страны по производству водорода к 2030 году.

Растущее промышленное внедрение в сталелитейной, нефтеперерабатывающей и химической отраслях создает хорошие возможности для интеграции водорода и сокращения выбросов. Кроме того, достижения в области электролизных технологий, модульных решений хранения и распределительных сетей ускоряют внедрение, позиционируя Европу как ключевой двигатель роста рынка.

- В сентябре 2024 года компания Hycamite TCD Technologies открыла крупнейший в Европе завод по расщеплению метана в Кокколе, Финляндия. Завод может производить 2000 тонн низкоуглеродного водорода и 6000 тонн высококачественного углерода в год, используя СПГ или биометан, чтобы сократить выбросы CO₂ и продемонстрировать масштабируемое производство водорода без выбросов.

Нормативно-правовая база

- В Европейском СоюзеПакет по декарбонизации водорода и газа (Директива 2024/1788 и Постановление 2024/1789) регулирует водородную инфраструктуру, доступ к рынкам и трансграничную торговлю. Это способствует интеграции низкоуглеродистого водорода в энергетическую систему ЕС и поддерживает декарбонизацию газового сектора.

- В ИндииНациональная дорожная карта водородной энергетики (NHERM) регулирует производство, хранение, транспортировку и применение водорода. Целью проекта является преодоление технологических разрывов, снижение зависимости от импорта нефти и продвижение устойчивых энергетических решений.

- В ОАЭНациональная водородная стратегия до 2050 года регулирует водородный сектор. Его цель — позиционировать ОАЭ. в качестве производителя и поставщика водорода с низким уровнем выбросов к 2031 году за счет развития цепочек поставок, водородных хабов и национального центра исследований и разработок.

- В СШАНалоговая льгота по производству чистого водорода (раздел 45V Налогового кодекса) регулирует налоговые льготы для производства низкоуглеродного водорода. Он предоставляет финансовые кредиты для производства водорода с углеродоемкостью 4 кг CO₂e на кг или менее, поддерживая инвестиции в проекты чистого водорода и поощряя расширение производства с низким уровнем выбросов.

Конкурентная среда

Компании, работающие в отрасли производства низкоуглеродного водорода, поддерживают конкурентоспособность за счет инвестиций в передовые технологии электролиза, интеграцию улавливания углерода и модульные решения для хранения и распределения. Они сосредоточены на расширении производственных мощностей и повышении операционной эффективности для удовлетворения растущего спроса в промышленном, транспортном и энергетическом секторах.

Ключевые игроки расширяют свои портфели, включив в них зеленый водород, синий водород и интегрированные водородные решения, поддерживаемые стратегическим сотрудничеством, совместными предприятиями и инфраструктурным партнерством.

- В сентябре 2024 г. Mitsubishi Corporation и ExxonMobil заключили рамочное соглашение по созданию завода по производству низкоуглеродного водорода и аммиака в Техасе. Планируется, что завод будет производить до 1 миллиарда кубических футов низкоуглеродистого водорода в день и более 1 миллиона тонн низкоуглеродистого аммиака ежегодно, улавливая примерно 98% выбросов CO₂.

Рынок делает упор на укрепление связей с правительствами, исследовательскими институтами и поставщиками технологий для ускорения развертывания проектов и сокращения сроков коммерциализации. Кроме того, компании совершенствуют технические навыки, цифровой мониторинг и интегрированные услуги, одновременно используя автоматизацию и интеллектуальные энергетические системы для поддержания конкурентоспособности.

Ведущие ключевые компании на рынке низкоуглеродного водорода:

- Эйр Продактс энд Кемикалс, Инк.

- Компания Plug Power Inc.

- Нель

- Сименс Энергия

- ИТМ Пауэр ПЛС

- Эйр Ликид Инжиниринг и Строительство

- Линде ПЛС

- Макфи Энерджи С.А.

- Энергия цветения

- Бесконечная зеленая энергия

- Эквинор АСА

- МИЦУБИСИ ХЕВИ ИНДАСТРИЗ, ООО.

- ЭНАПТЕР с.р.л.

- Аква мощность

- FCHEA

Последние события (соглашения/партнерство)

- В ноябре 2024 г.Топсе и Aramco подписали Соглашение о совместной разработке для продвижения низкоуглеродного производства водорода с использованием технологии Топсе eREAACT на заводе Aramco в Шайбахе в Саудовской Аравии. Ожидается, что установка мощностью 3 МВт будет производить 6 тонн низкоуглеродного водорода ежедневно, основываясь на сотрудничестве, запланированном на октябрь 2023 года, чтобы продемонстрировать масштабируемость технологии.

- В июне 2024 г., ExxonMobil и Air Liquide договорились продвигать проект по производству низкоуглеродного водорода в Бэйтауне, штат Техас. Ожидается, что в рамках проекта будет производиться 1 миллиард кубических футов низкоуглеродистого водорода в день, улавливаться более 98% выбросов CO₂ и использоваться сеть трубопроводов Air Liquide вместе с четырьмя модульными установками разделения воздуха.

- В ноябре 2023 г., Air Liquide и корпорация ENEOS подписали меморандум о взаимопонимании по продвижению разработки низкоуглеродного водорода в Японии. Партнерство будет сосредоточено на производстве водорода с использованием CCUS и электролиза, развитии цепочки поставок жидкого водорода, а также поддержке инфраструктуры мобильности и дозаправки водорода.

Часто задаваемые вопросы