Международный размер рынка онкологии, доля, анализ роста и отрасли, по типу (устройства абляции, частицы эмболизации, катетеры, проводники, стенты, программные платформы), тип процедуры (абляция, эмболизация, поддерживающие процедуры), по технологическому этапу, по типу рака, конечным пользователем и региональным анализом,, 2025-2032

Страницы: 250 | Базовый год: 2024 | Релиз: май 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает сегмент здравоохранения, ориентированный на минимально инвазивные процедуры под руководством изображений, направленные на диагностику, лечение и лечение рака.

Этот рынок включает в себя ряд технологий и методов лечения, таких как методы абляции, эмболизация и другие катетерные методы лечения, которые нацелены на опухоли непосредственно при минимизации повреждения окружающей здоровой ткани. В отчете подчеркиваются ключевые драйверы рынка, основные тенденции, нормативные рамки и конкурентную среду, формирующие рост отрасли.

Международный рынок онкологииОбзор

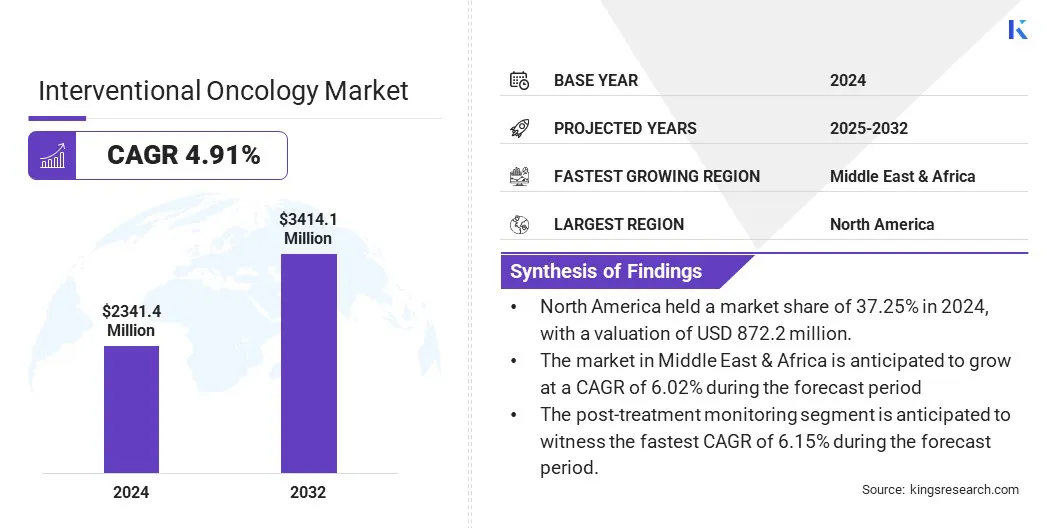

В 2024 году глобальный интервенционный размер рынка онкологии оценивался в 2 341,4 млн. Долл. США и, по прогнозам, и, по прогнозам, будет расти с 2441,2 млн. Долл. США в 2025 году до 3414,1 млн. Долл. США к 2032 году, показав кагр на 4,91% в течение прогнозируемого периода.

Это объясняется растущей распространенностью рака во всем мире, растущим предпочтением минимально инвазивных и целенаправленных вариантов лечения, а также достижения в области технологий, направленных на изображение.

Растущая осведомленность у пациентов и поставщиков медицинских услуг относительно клинических преимуществ интервенционных процедур онкологии, а также расширяющаяся доступность инновационной абляционной терапии и эмболизации, являются основными факторами, способствующими росту рынка.

Major companies operating in the interventional oncology industry are Terumo Corporation, Merit Medical Systems, Boston Scientific Corporation, Medtronic, IceCure Medical Ltd, Siemens Healthcare Private Limited, ABK Biomedical Inc., Minimax Medical Holding Group, AngioDynamics, Johnson & Johnson Services, Inc., Teleflex Incorporated, Stryker, Cook, GE HealthCare, and BD (Becton, Dickinson and Компания).

Непрерывные улучшения процедурной эффективности, сокращения времени восстановления и увеличения инвестиций в исследования и разработки инновационных интервенционных онкологических устройств, методов лечения с изображением и минимально инвазивных методов лечения еще больше ускоряют рост рынка.

Кроме того, благоприятная политика возмещения, расширение инфраструктуры здравоохранения и интеграция современных методов визуализации способствует росту рынка.

В ноябре 2024 года ABK Biomedical получила обозначение прорывного устройства FDA для своих микросфер Eye90, устройства радиоэмболизации Yttrium-90, предназначенное для лечения неоперабельного рака печени. До этого компания инициировала первое лечение пациента в своем базирующемся в США по ключевым исследованиям, которое оценивает возможности безопасности, эффективности и под руководством изображений.

Ключевые основные моменты

Размер интервенционного рынка онкологии был оценен в 2 341,4 млн. Долл. США в 2024 году.

Предполагается, что рынок вырастет в среднем на 4,91% с 2025 по 2032 год.

В 2024 году в Северной Америке доля рынка составила 37,25% с оценкой 872,2 млн. Долл. США.

Сегмент абляционных устройств получил доход 727,9 млн. Долл. США в 2024 году.

Ожидается, что сегмент эмболизации достигнет 1403,5 млн. Долл. США к 2032 году.

Предполагается, что сегмент мониторинга после лечения станет свидетелем наиболее быстрого CAGR 6,15% в течение прогнозируемого периода.

Сегмент рака печени в 2024 году получил 868,4 млн. Долл. США.

Ожидается, что сегмент больниц достигнет 1557,7 млн. Долл. США к 2032 году.

Ожидается, что рынок на Ближнем Востоке и Африке вырастет в среднем на 6,02% в течение прогнозируемого периода.

Рыночный драйвер

Растущая заболеваемость раком во всем мире

Рост заболеваемости раком во всем мире подпитывает рынок. Увеличение случаев рака, таких как печень, легкие, колоректальные и рак почек, способствуют спросу на эффективные и целенаправленные варианты лечения, которые минимизируют повреждение здоровой ткани.

Это обусловлено, включая стареющую популяцию, риски, связанные с образу жизни, и улучшенные методы обнаружения рака. Международная онкология решает эту потребность с помощью минимально инвазивных процедур, которые обеспечивают точное нацеливание на опухоль с более коротким временем выздоровления, что делает эти методы лечения все чаще предпочтительными пациентами и поставщиками медицинских услуг.

Растущее раковое бремя способствует спросу на минимально инвазивные методы лечения под руководством изображения, которые улучшают результаты и оптимизируют клинические рабочие процессы, тем самым способствуя росту рынка.

В феврале 2024 года Всемирная организация здравоохранения сообщила, что, по прогнозам, глобальные случаи рака превышают 35 миллионов к 2050 году, что на 77% больше, чем в 2022 году. Этот рост обусловлено стареющим населением и факторами риска жизни, такими как табак, алкоголь и ожирение.

Рыночный вызов

Высокая стоимость процедур и оборудования

Значительной проблемой, препятствующей росту интервенционного рынка онкологии, является высокая стоимость, связанная с процедурами и специализированным медицинским оборудованием. Оборудование, такое как системы с изображением, устройства абляции и инструменты эмболизации, требуют существенных капитальных инвестиций и обслуживания.

Кроме того, стоимость расходных материалов, используемых во время таких процедур, как зонды, катетеры и эмболические агенты, увеличивает общие расходы на лечение. Эти финансовые барьеры затрудняют медицинские работники, особенно в странах с низким и средним уровнем дохода, принять интервенционные онкологические решения.

Чтобы решить эти проблемы, производители сосредоточены на разработке экономичных устройств и предложении многоуровневых моделей ценообразования, подходящих для различных рыночных потребностей. Сотрудничество между государственным и частным сектором также создается для поддержки закупок, обучения и технического обслуживания оборудования, особенно в недостаточно обслуживаемых регионах.

Минимально инвазивные процедуры онкологии все чаще принимаются в качестве предпочтительного варианта лечения из -за их целевого подхода, снижения травмы пациентов и более быстрого времени восстановления. Такие методы, как радиочастотная абляция (RFA), микроволновая абляция (MWA) и трансартериальная химиоэмболизация (TACE), широко используются для лечения различных типов рака с точностью и минимальным нарушением окружающих здоровых тканей.

Эти процедуры приобретают популярность для их способности обеспечивать эффективные результаты, избегая продленного пребывания в больнице и осложнений, обычно связанных с традиционной хирургией. Кроме того, совместимость этих вмешательств с амбулаторными моделями повышает их экономическую эффективность и удобство как для пациентов, так и для систем здравоохранения.

Эта тенденция обусловлена растущим акцентом на уход за пациентом, достижения в области технологий визуализации и растущую потребность в менее инвазивных, но эффективных решениях для лечения рака, что твердо устанавливает минимально инвазивные процедуры в качестве жизненно важного компонента современной онкологической практики.

В марте 2025 года,Varian, являющийся частью Siemens Healthineers, выявил совместное сотрудничество в США и продажи с Ambolx дляМикрокатетер снайперского воздушного шараПолем Это инновационное устройство облегчает точную эмболизацию и комбинированную процедуру, включая эмболизацию, сопровождаемую абляцией, для лучшего решения метастазов в печени. Соглашение укрепляет интервенционные онкологические предложения Вариана и расширяет доступность раковой терапии, управляемой изображением.

Снимок отчета о рынке интервенционных онкологии

Сегментация

Подробности

По типу

Абляционные устройства, частицы эмболизации, катетеры, проводники, стенты, программные платформы

По типу процедуры

Абляция, эмболизация, поддерживающие процедуры

По технологическому этапу

Поддержка диагностической визуализации, интервенционная доставка лечения, мониторинг после лечения

По типу рака

Рак печени, рак легких, рак почек, метастазы в костях и другие

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу (Абляционные устройства, Частицы эмболизации, катетеры, направляющие, стенты, программные платформы): сегмент абляционных устройств заработал 727,9 млн. Долл. США в 2024 году из -за растущего спроса на минимально инвазивные решения для лечения опухоли, предлагающие точность, безопасность и более быстрое выздоровление.

По типу процедуры (абляция, эмболизация, поддерживающие процедуры): сегмент эмболизации удерживал 41,09% рынка в 2024 году из -за его широкого использования в лечении различных солидных опухолей путем эффективного сокращения кровоснабжения до раковых тканей, повышения эффективности лечения и результатов пациента.

На стадии технологии (поддержка диагностической визуализации, интервенционная доставка лечения, мониторинг после лечения): к 2032 году сегмент оказания интервенционного лечения достигнет 1 939,4 млн. Долл.

По типу рака (рак печени, рак легких, рак почек, метастазы костей и другие): ожидается, что сегмент рака легких будет расти на 5,87% в течение прогнозируемого периода из -за растущей распространенности рака легких во всем мире и растущего внедрения минимально инвазивных междовых методов лечения опухоли.

Благодаря конечным пользователю (больницы, онкологические центры, амбулаторные хирургические центры): к 2032 году сегмент больниц достигнет 1557,7 млн. Долл. США из -за их обширной инфраструктуры, доступности передовых технологий визуализации и растущих предпочтений для комплексных услуг по уходу за раком под одной крышей.

Международный рынок онкологииРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году доля интервенционного рынка онкологии в Северной Америке составила около 37,25%, а оценка - 872,2 млн. Долл. США. Ведущие больницы и специализированные раковые центры по всему региону все чаще используют продвинутые минимально инвазивные процедуры для улучшения результатов пациентов и сокращения времени выздоровления.

Растущая интеграция передовых технологий визуализации и персонализированных планов лечения вызывает спрос на интервенционные онкологические решения в городских и пригородных медицинских учреждениях. Это поддерживается сильным государственным финансированием и инвестициями в частном секторе, ориентированных на исследования рака и развитие технологий.

Кроме того, сотрудничество между академическими учреждениями иМедицинское устройствоПроизводители повышают разработку новых интервенционных методов для повышения опыта медицинских работников и стимулировать рост рынка в регионе.

В апреле 2025 года Delcath Systems получила разрешение на FDA для своего исследуемого нового применения лекарств для исследования HEPZATO в фазе 2 у пациентов с доминантным HER2-негативным раком молочной железы. Исследование оценит Hepzato в сочетании с химиотерапией на более чем 20 участках в США и Европе.

Интервенционная онкологическая индустрия на Ближнем Востоке и Африке готова к значительному росту при надежном среднем на 6,02% в течение прогнозируемого периода. Этот рост объясняется растущими инвестициями в инфраструктуру здравоохранения, ростом распространенности рака и растущим принятием минимально инвазивных технологий лечения.

Кроме того, правительственные инициативы, направленные на улучшение учреждений по уходу за раком, расширение доступа к специализированным онкологическим центрам и улучшение программ медицинского обучения, еще больше стимулируют рост рынка. Кроме того, партнерские отношения с международными поставщиками медицинских услуг и растущая осведомленность среди пациентов и клиницистов подпитывают расширение рынка на Ближнем Востоке и Африке.

В декабре 2023 года Фонд Международных центров точной онкологии (ICPO) сотрудничал с радиологическим центром MISR для создания его в качестве глобального центра сотрудничества. Это сотрудничество направлено на продвижение точного онкологического образования, обучения и лучших практик в Египте и Северной Африке, расширяя доступ к передовой терапии рака в регионе.

Нормативные рамки

В Соединенных Штатах, Управление по контролю за продуктами и лекарствами (FDA) регулирует интервенционные онкологические устройства в соответствии с поправками к медицинским устройствам в федеральный закон о продуктах питания, наркотиков и косметических условиях. Это требует от производителей для получения одобрения Premarket (PMA) или разрешения в процессе 510 (k) для обеспечения безопасности и эффективности устройства.

В Европейском Союзе, Регулирование (ЕС) 2017/745 на медицинских устройствах (регулирование медицинских устройств, MDR) управляет интервенционными онкологическими устройствами. Он устанавливает строгие требования к безопасности устройств, производительности и клинической оценки.

Международная организация по стандартизации стандарта ISO 13485 регулирует системы управления качеством для производителей медицинских устройств. Он определяет требования для обеспечения последовательного проектирования, разработки, производства и доставки безопасных и эффективных медицинских устройств.

Конкурентная ландшафт

Медивенный рынок онкологии характеризуется конкурентной ландшафтом с сочетанием устоявшихся производителей глобальных медицинских устройств, специализированных поставщиков технологий и новых игроков, сосредоточенных на минимально инвазивных лечениях рака.

Компании определяют приоритеты инноваций, передовых решений и стратегических партнерских отношений для повышения процедурной эффективности и удовлетворения растущего спроса на целевую онкологическую терапию. Ведущие игроки в значительной степени инвестируют в НИОКР для разработки передовых устройств, улучшения руководства визуализации и расширения своих терапевтических портфелей.

Стратегическое сотрудничество с медицинскими поставщиками, исследовательскими институтами и технологическими фирмами позволяет компаниям расширить свое присутствие на рынке и ускорить разработку продуктов.

Растущий спрос на эффективные, менее инвазивные лечения рака усиливает конкуренцию: участники рынка сосредотачиваются на внедрении новых технологий абляции, материалах эмболизации и интегрированных программных платформах для удовлетворения развивающихся потребностей больниц, онкологических центров и амбулаторных хирургических объектов по всему миру.

В июне 2023 года Консорциум Imagio под руководством Philips получил грант в 26,2 млн. Долларов США от инновационной инициативы по здравоохранению для продвижения менее инвазивных лечения рака. Примерно с 30 партнерами по всей Европе, проект фокусируется на улучшении результатов рака легких, рака печени и сарком мягких тканей с использованием передовых визуализации и методов интервенционной онкологии.

Список ключевых компаний на интервенционном рынке онкологии

В ноябре 2024 годаBoston Scientific Corporation заключила соглашение о приобретении Intera Oncology Inc., компании -медицинской компании, специализирующейся на лечении рака печени. Приобретение направлено на укрепление интервенционного портфеля онкологии Boston Scientific, включая имплантируемый насос, одобренный FDA, Intera 3000. Он обеспечивает химиотерапию непосредственно в печень, предлагая целевую терапию метастатическим колоректальным раком.

Приобретение направлено на укрепление интервенционного онкологического портфеля Boston Scientific и, как ожидается, закроется в первой половине 2025 года.

Часто задаваемые вопросы

Каков ожидаемый CAGR для интервенционного рынка онкологии в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.