Интегрированные пассивные размеры рынка, доля, анализ роста и промышленности, материал (кремний, стекло, другие), применение (электромагнитное помехи (EMI)/электростатические разряды (ESD), радиочастотные системы, кондиционирование сигнала, другие), с помощью конечного использования (потребительская электроника, автомобильная, телекоммуникации, медицинские и жизни, другие) и регион 2024-2031

Страницы: 190 | Базовый год: 2023 | Релиз: май 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок включает в себя поставку и использование крошечных электронных деталей, таких как резисторы, конденсаторы и индукторы, которые создаются вместе на одном чипе. Они используются в отраслях, таких как электроника, автомобили, здравоохранение и телекоммуникации, чтобы сделать устройства меньше и работать лучше, улучшая то, как схемы обрабатывают сигналы и мощность.

В отчете предлагается тщательная оценка основных факторов, способствующих расширению рынка, наряду с подробным региональным анализом и конкурентной ландшафтом, влияющей на динамику отрасли.

Интегрированный рынок пассивных устройствОбзор

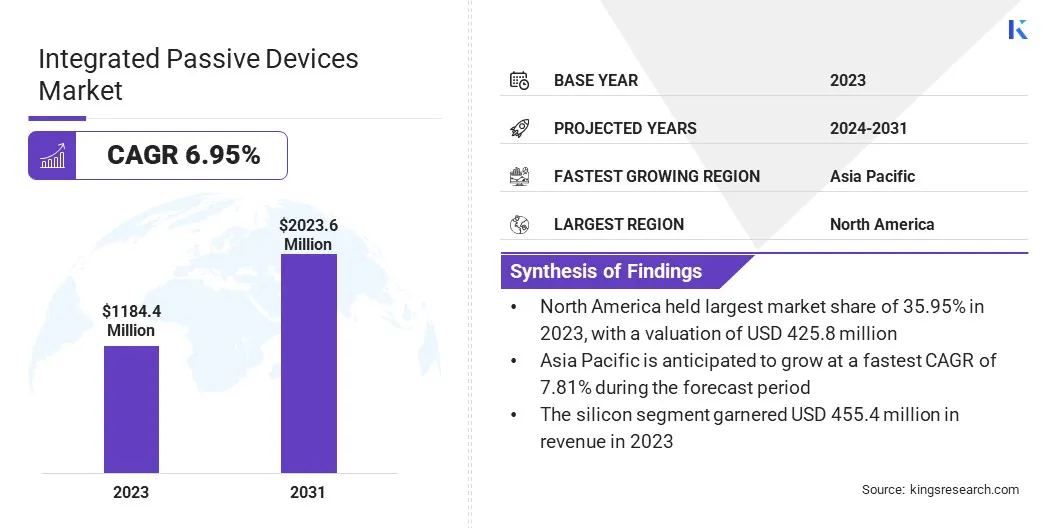

Глобальный размер рынка интегрированных пассивных устройств оценивался в 1184,4 млн. Долл. США в 2023 году и, согласно прогнозам, увеличится с 1 264,3 млн. Долл. США в 2024 году до 2 023,6 млн. Долл. США к 2031 году, что показало кагр в размере 6,95% в течение прогнозируемого периода.

Рынок переживает устойчивый рост из-за растущего спроса на компактные и высокопроизводительные электронные системы в различных отраслях. Растущее внедрение смартфонов, носимых устройств иУсовершенствованные системы помощи водителям (ADA) в транспортных средствахуправляет потребностью в миниатюрных и эффективных компонентах.

Основные компании, работающие в индустрии интегрированных пассивных устройств, являются Murata Manufacturing Co., Ltd., STMicroelectronics, Semiconductor Components Industries, LLC, Texas Instruments Incorporated, NXP Semiconductors, Johanson Technology, Analog Devisions, Inc., TDK Electronics AG, Bourns, Inc., CTS Corporation, 3DIS -технологии, 3DIS -технологии, 3DIS -технологии. X-Fab Silicon Foundries SE и Kyocera Corporation.

IPD помогают сократить пространство для платы и улучшить электрические характеристики, что делает их идеальными для современной электроники. Кроме того, достижения в области полупроводниковой упаковки и интеграции являются дальнейшим поддержкой расширения рынка.

Ключевые основные моменты

В 2023 году интегрированный размер отрасли пассивных устройств оценивался в 1184,4 млн. Долл. США.

Предполагается, что рынок вырастет в среднем на 6,95% с 2024 по 2031 год.

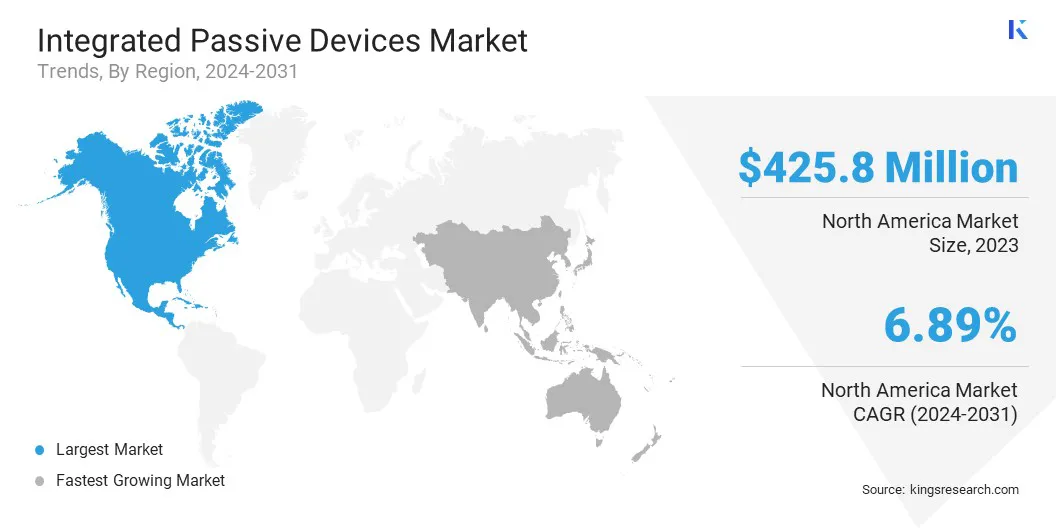

В 2023 году в Северной Америке доля рынка составила 35,95% с оценкой 425,8 млн. Долл. США.

Кремниевый сегмент получил доход в 455,4 млн. Долл. США в 2023 году.

Ожидается, что сегмент электромагнитных интерференций (EMI)/электростатического разряда (ESD) достигнет 731,1 млн. Долларов США к 2031 году.

Ожидается, что сегмент потребительской электроники достигнет 553,2 миллиона долларов США к 2031 году.

Ожидается, что рынок в Азиатско -Тихоокеанском регионе вырастет в среднем на 7,81% в течение прогнозируемого периода.

Рыночный драйвер

«Миниатюризация и спрос на небольшие интегрированные пассивные устройства»

Интегрированный рынок пассивных устройств испытывает значительный рост из -за растущего спроса на миниатюризацию в электронных устройствах. Поскольку такие отрасли, как телекоммуникации, автомобильная и потребительская электроника, стремятся разработать более мелкие, более эффективные продукты, потребность в компактных, высокоэффективных компонентах увеличивается.

В этом процессе IPD имеют важное значение, так как они объединяют пассивные компоненты, такие как резисторы, конденсаторы и индукторы в единый интегрированный пакет, экономия пространства и повышение производительности.

По мере того, как электронные системы развиваются для поддержки высокочастотных и высокоскоростных операций, спрос на продвинутые IPD продолжает расти, что делает их необходимыми для приложений следующего поколения.

В сентябре 2023 года x-Fab Silicon Foundries SE запустила свою платформу изготовления XIPD, основанную на процессе RF SOI 130NM XR013, для интеграции индукторов, конденсаторов и резисторов непосредственно в конструкции устройства. Платформа поддерживает миниатюризацию и снижение затрат в высокочастотных приложениях, включая 5G, 6G, радар и спутниковую связь.

Рыночный вызов

"Высокие затраты на производство"

Основной проблемой на рынке интегрированных пассивных устройств является высокая стоимость производства передовых IPD. Процесс производства для IPD включает в себя сложные этапы, такие как точная интеграция нескольких пассивных компонентов на одном субстрате, который требует специализированного оборудования и высококачественных материалов.

Эти факторы способствуют значительно более высоким производственным затратам по сравнению с традиционными дискретными компонентами. Чтобы смягчить эту проблему, компании инвестируют в технологии автоматизации и передовые методы производства, такие как 3D -печать и инновации в полупроводнике.

Эти решения помогают снизить уровень интенсивных трудовых, повысить эффективность производства и в конечном итоге снизить стоимость производства передовых IPD, что делает их более доступными для более широкого спектра отраслей.

Тенденция рынка

«Оптимизация пространства и производительности для расширенных технологий упаковки»

Интеграция интегрированных пассивных устройств с расширенными технологиями упаковки становится ключевой тенденцией на рынке интегрированных пассивных устройств. Эта интеграция обусловлена необходимостью максимизировать эффективность пространства, улучшить тепловое управление и повысить общую производительность современных электронных устройств.

Расширенные упаковочные решения, такие какСистема-в-упаковка (SIP)и 3D -упаковка, обеспечивают более эффективное расположение компонентов, обеспечивая лучшую целостность сигнала, снижение энергопотребления и меньшую площадь устройства.

Кроме того, расширение возможностей упаковки на уровне вентиляторов (FOWP) играет решающую роль, оптимизируя использование пространства, поддерживая IPD с более высокой плотностью при сохранении производительности и надежности. FOWLP дополнительно способствует улучшению теплового управления, помогая предотвратить перегрев в компактных, высокопроизводительных устройствах.

В октябре 2024 года Skywater Technology и Deca Technologies вступили в партнерство по пятилетнему контракту, заключенному Министерством обороны США. Сотрудничество направлено на расширение возможностей домашнего раздувания пластин (FOWP), интеграция активных и пассивных устройств, а также поддержку усилий по перестройке цепочки поставок полупроводника.

Снимок отчета о рынке интегрированных пассивных устройств

Сегментация

Подробности

Материалом

Кремний, стекло, другие

По приложению

Электромагнитные интерференции (EMI)/электростатический разряд (ESD), радиочастотные системы, кондиционирование сигнала, другие

С конечным использованием

Потребительская электроника, автомобильная, телекоммуникации, здравоохранение и жизнь, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По материалу (кремний, стекло, другие): кремниевый сегмент заработал 455,4 млн. Долл. США в 2023 году из-за его экономической эффективности, надежности и широкого использования в высокопроизводительных приложениях.

По применению (электромагнитные интерференции (EMI)/электростатическое разряд (ESD), RF -системы, кондиционирование сигнала, другие): сегмент электромагнитных интерференций (EMI)/электростатического разряда (ESD) содержит 36,22% рынка в 2023 году, благодаря ее критической роли в защите чувствительных электронных компонентов в различных объектах.

По исходному использованию (потребительская электроника, автомобильная, телекоммуникации, здравоохранение и жизнь и другие): к 2031 году сегмент потребительской электроники достигнет 553,2 млн. Долл. США, из-за растущего спроса на компактные, высокопроизводительные устройства, такие как смартфоны, носимые и умные домашние системы.

Интегрированный рынок пассивных устройствРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Интегрированная доля рынка пассивных устройств в Северной Америке составила около 35,95% в 2023 году на мировом рынке, причем оценка в 425,8 млн. Долларов США была обусловлена сильным присутствием региона в передовой потребительской электронике, автомобильной и телекоммуникационной промышленности.

Спрос на высокопроизводительные, миниатюрные компоненты в таких секторах, как смартфоны, автомобильная ADA и 5G инфраструктура, является ключевым фактором, способствующим господству Северной Америки.

Кроме того, наличие ведущих производителей полупроводников, значительных инвестиций в НИОКР и сильные технологические инновации увеличивают принятие интегрированных пассивных устройств в этом регионе.

В марте 2025 года Saras Micro Devices присоединились к двум проектам Министерства торговли США Министерства торговли. Компания внесет свой вклад в свою технологию Stile в инициативы Shield USA и интеллектуальную упаковку, сосредоточенную на повышении доставки энергии для высокопроизводительных приложений для вычислений и искусственного интеллекта.

Ожидается, что интегрированная индустрия пассивных устройств в Азиатско -Тихоокеанском регионе зарегистрирует самый быстрый рост на рынке, причем прогнозируемый CAGR на 7,81% за прогнозируемый период.

Этот рост обусловлен хорошо известной экосистемой по производству электроники, в которых такие страны, как Китай, Япония и Южная Корея, ведущие в производство потребительской электроники с высоким требованием, такой как смартфоны, планшеты и носимые устройства.Растущая автомобильная промышленность, особенно с ростом электромобилей и ADA, также повышает спрос на интегрированные пассивные устройства.

Кроме того, растущие инвестиции в инновации в производстве и упаковке полупроводникового производства способствуют принятию МПД по всему Азиатско -Тихоокеанскому региону. Ключевые приложения включают смартфоны, устройства IoT, автомобильную электронику и высокочастотные системы связи.

Нормативные рамки

В СШАОсновным регулирующим органом для полупроводников является Министерство торговли США, особенно Бюро промышленности и безопасности (BIS). BIS администрирует экспорт -контроль, в том числе связанные с полупроводниками, для предотвращения отвлечения технологий в страны, вызывающие озабоченность.

В ЕвропеКлючевым регулирующим органом для полупроводниковой промышленности является Европейская комиссия. Комиссия играет решающую роль в внедрении Закона о чипах, законодательном пакете, направленном на увеличение производства полупроводников в ЕС.

Конкурентная ландшафт

Индустрия интегрированных пассивных устройств характеризуется ключевыми игроками, ориентированными на различные стратегии для укрепления своей рыночной позиции. Компании все чаще инвестируют в исследования и разработки для создания инновационных и высокопроизводительных IPD, которые отвечают развивающимся потребностям таких отраслей, как потребительская электроника, автомобильная деятельность и телекоммуникации.

Партнерство и сотрудничество с производителями полупроводников и поставщиками технологий являются основными стратегиями, принятыми игроками рынка для использования передовых технологий упаковки и интеграции. Более того, они сосредоточены на расширении своих производственных возможностей в регионах с высоким спросом, особенно в Азиатско -Тихоокеанском регионе, чтобы удовлетворить растущий рынок.

В апреле 2024 года Keysight Technologies, Inc., Synopsys, Inc. и ANSYS сотрудничали с новым рабочим процессом проектирования в интегрированной радиочастотной (RF). Эта инициатива посвящена эффективному миграции пассивных радиочастотных компонентов в процесс процесса TSMC N6RF+, повышение мощности, производительности и площади для беспроводных интегрированных цепей.

Список ключевых компаний на рынке интегрированных пассивных устройств:

Последние разработки (сотрудничество/запуск продукта)

В марте 2025 годаNubis Communications и Samtec сотрудничали на новой совместной платформе. Партнерство фокусируется на том, чтобы обеспечить общий разъем 6.4T для оптики и меди в межсоединениях AI с высокой пропускной способностью, используя Nubis 200 г на переулок Photonics IC и Si-Fly HD Samtec.

В апреле 2023 года, Cadence Design Systems, Inc. представила EMX Designer, технологию синтеза и оптимизации пассивного устройства, которая обеспечивает более чем в 10 раз более быстрое время синтеза. Решение интегрируется с набором продуктов Virtuoso Virtuoso Cadence, обеспечивая быстрое, DRC-Clean Passive Device для повышения производительности в дизайне IC.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка интегрированных пассивных устройств в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.